近日,国内两大头部咖啡品牌发布了季度业绩报告,从数据来看,2024年的开年似乎对咖啡企业并不友好。被吐槽9.9元活动不断缩水的瑞幸咖啡(后简称“瑞幸”)在连续两年盈利后,再现亏损;主打高端市场的星巴克二季度营收净利双降。

两大咖啡巨头如此难堪的净利润表现,是咖啡不香了,还是另有隐情?

咖啡巨头业绩纷纷“变脸”

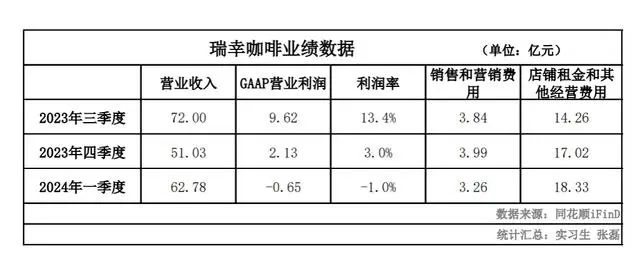

四月底,瑞幸公布了其2024年一季度财务业绩报告。报告显示,瑞幸实现营收62.781亿元,同比增长41.5%。营收的大幅增长并没有让利润同步扩大,在美国会计准则(GAAP)下,瑞幸同期利润亏损6510万元,上年同期净利润6.784亿元,同比下降109.28%。

报告内解释,减少的主要原因是公司产品的平均售价降低,市场动态和竞争持续波动,加上季节性因素的负面影响。

同时,一季度瑞幸净开店2342家,总门店数达18590家。自营门店销售减少了20.3%,去年同期为增长29.6%。自营门店营业利润为3.208亿元,运营利润率跌至7%,而该两项数据在2023年同期分别为7.916亿元和25.2%。

针对亏损的情况,瑞幸咖啡董事长兼CEO郭瑾一在财报电话会上表示,一方面是客观因素影响,另一方面也是主动调整的结果。客观上,一季度的寒潮、温度波动使得消费出行受到影响。主观上,公司将市场占有率作为发展的主要战略目标,调整了开店节奏,通过迅速拓店进一步拉开了品牌与竞争对手的距离。由于门店结构调整,商场及街边店的周期性更强。

记者统计发现,从上年三季报开始,瑞幸的利润就开始下滑。据美国会计准则(GAAP),瑞幸2023年三季度至今,营业利润分别为9.617亿元、2.127亿元和-6510万元;利润率也从2023年三季度的 13.4%跌至现在的-1.0%。

另一大咖啡巨头星巴克的财报数据也不乐观。星巴克2024财年第二季度报告显示,该季度实现营收85.63亿美元,净利润7.724亿美元,分别同比下降1.8%和14.96%。营收由直营店、特许店、和其他三部分组成,分别为70.52亿美元、10.55亿美元、4.56亿美元,上年同期分别为71.42亿美元、10.70亿美元和5.08亿美元。

对此,星巴克在财报中表示,第二季度的营收下降主要由于直营店的营收减少了9000万美元。特许门店的营收减少是由于全球门店销售额减少了4%,其中交易量下滑6%,客单价增加了2%,但客单价的增加也未能弥补销量下滑产生的空缺。

报告期内,在包括中国在内的国际板块收入同比下滑5.26%至17.57亿美元。中国市场的同店销售额同比下降11%。但星巴克中国在第二季度净新增门店118家,同比增长14%,门店总数增至7093家。

咖啡价格战,以价换量收效几何

亏损的财报背后却透露出更为简单直接的原因——大规模持续补贴低价咖啡导致公司出现“入不敷出”。

据媒体报道,自2022年10月,库迪咖啡(后简称“库迪”)开出首店,试营业期间在售产品9.9元。次年4月,瑞幸在库迪暂停优惠后,宣布启动9.9元店庆促销活动,随后两大咖啡企业的价格战正式拉开帷幕。

2023年5月,库迪再度开启“夏日冰饮季,天天9.9”促销活动。6月瑞幸为了庆祝全国开设第一万家门店,开启“万店同庆”活动,每周可领取9.9元咖啡购买优惠券,咖啡正式进入9.9元的时代。

这场9块9的低价战争让众多企业都“卷”了进来。Tims、挪瓦咖啡不但有9.9元的咖啡券,还推出了0.1元的尝鲜活动。茶饮企业蜜雪冰城也不甘落后,旗下的幸运咖甚至推出了9.9元两杯的活动。

与此同时,星巴克中国则积极适应国内咖啡行业竞争节奏,也在尝试“补贴”消费者,诸如“满70元减15元”“55.9元三杯”、“45.9元两杯”各种优惠券也纷纷出现。

但目前来看,瑞幸似乎并不想将9.9持续下去了。今年年初开始,瑞幸9.9元一杯的活动缩水,仅剩八款饮品参与优惠活动,该话题一度冲上微博热搜。截至发稿,记者在瑞幸咖啡APP中发现,目前优惠饮品仅剩5款产品,且若要使用该优惠,步骤比以往繁琐了不少。

青岛某门店瑞幸小程序点单界面

瑞幸此举,可以从其财报中找到答案。财报显示,2023年四季度,瑞幸整体毛利率为50.3%,较上年同期非“9.9元活动”下滑9.3pct,较“9.9元活动”三季度旺季下滑5.7pct。

由此,瑞幸想要降低价格战烈度。在收缩价格战力度下,瑞幸毛利率环比提升2.8pct。经营压力下,价格战是否还继续对瑞幸是个问题。

中国食品产业分析师朱丹蓬对记者表示,“咖啡价格战本质是以价换量,是成立前期铺开市场的普遍策略。这也是整个行业内卷化的直接表现,一些品牌的产品线看起来丰富,但从品牌调性和矩阵来看,缺乏核心竞争力,企业收益也小。现在的消费者不只讲究性价比,也讲究质价比,因此价格战很难持久,对企业来说不是长久之计。”

价格战后半场,谁能笑到最后?

两大巨头的营收盈利有所下滑,但仍抵不住各大企业对咖啡这块本就竞争激烈的赛道虎视眈眈。

据不完全统计,目前喜茶、奈雪的茶、茶百道、蜜雪冰城、茶颜悦色、沪上阿姨、7分甜、古茗、益禾堂等的菜单里都加入了咖啡产品或者直接推出子品牌入局咖啡赛道;便利蜂、迪卡侬、来伊份等品牌也都推出了自家的咖啡品牌。

不仅如此,更有中国邮政、猿辅导、狗不理包子等看似与咖啡毫不相干的企业也早早开始卖咖啡了。

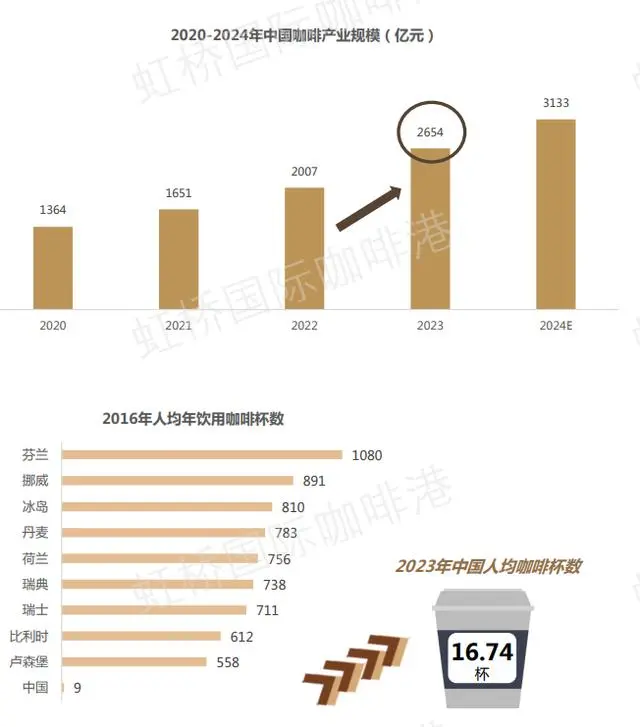

此前,各大品牌祭出价格这个杀手锏,多是为了培育市场,激发增长潜力。据上海市文化创意产业促进会最新发布的《中国城市咖啡发展报告》,2023年中国咖啡产业规模已经达到2654亿元,预计到2024年将增至3133亿元,年均复合增长率达17.14%的强劲扩张势头。人均消费量也呈现上升趋势,从2016年的人均年消费9杯增长至2023年的16.74杯。

来源:《中国城市咖啡发展报告》

伴随各大企业入局咖啡市场的同时,咖啡巨头们的竞争也在不断升级。从目前的情况来看,瑞幸和库迪都面临着不小的挑战。瑞幸需要在保持规模扩张的同时控制成本提高盈利能力;而库迪则需要解决联营门店业绩下滑的问题并提升品牌影响力。

但是,库迪选择让战火继续燃烧:4月29日,库迪宣布现行门店补贴政策将延长至2026年12月31日。这意味着,库迪已经做好了长期打价格战的准备,且在他们眼里价格战至少要再打2年。在这场激烈的商战中谁能笑到最后还需要时间来验证。

值得注意的是,价格战只是第一阶段,现在已然到了步入下一阶段的节点。中国食品产业分析师朱丹蓬指出,中国的咖啡行业即将进入全方位、多维度的竞争,门店规模、品牌效应、服务、客户粘性都很关键,仅靠价格打天下是不长久的。

(来源:第一风口)