2022年以来,被誉为“中国奢侈品电商第一股”寺库(SECO.O)陷入了一场破产风暴的言论中。据“天眼查APP”平台显示,自身风险已多达393项的北京寺库商贸有限公司,近期新增一条破产审查案件,但很快寺库官方出面回应,表示经核实不存在申请破产情况,并将保留追责权利。

天眼查-寺库相关信息

虽然破产传闻已被初步解除,但目前寺库仍处于危机之中,据了解,寺库自2019年起不断爆出拖欠供应商货款,2020年开始出现拖欠消费者货品及退款、售卖高仿、假货等负面新闻,2021年拖欠员工薪资、裁员等现象更是层出不穷,究竟是何原因导致寺库在奢侈品电商之路走的如此艰难,是自身经营管理水平或是行业趋势发生扭转?

寺库面临大危机 中国奢侈品电商第一股

官网图片

寺库致力打造全球高端消费服务平台,中国奢侈品电商第一股,据Frost & Sullivan数据资料显示,寺库拥有中国25.3%及亚洲地区15.4%的高端市场份额,旗下设有寺库商城、寺库智能、寺库拍卖和寺库金融四大核心业务板块。

消费者主要是通过寺库互联网官方网站、移动客户端和线下跨境体验店来购买寺库提供的全球奢侈品和精品生活方式,跟阿里巴巴和京东集团最大的区别主要是更加垂直于高端消费品而不是像它们全覆盖综合品类。

寺库从高光到衰落

2008年2月,创始人在香港成立寺库,而后2009年4月成立了北京寺库贸易有限公司,并开始了以奢侈品为主营的零售业务,创始人凭借对行业趋势发展的精准判断以及对线上商品渠道的把握、及时布局线下体验店等,寺库从众多竞争对手中脱颖而出。

2011-2020年,寺库在融资方面共进行了8轮,累计金额近40亿元,背后的投资方包括IDG资本、银泰资本、贝塔斯曼亚洲投资基金等顶尖投资机构。在品牌合作方面与近150个品牌建立了新的合作关系,包括盖纳万特、The Sparkle Collection和Genavant等多个知名品牌,并成为Prada集团首个电商合作伙伴。

2017年9月,寺库正式登陆纳斯达克,当时被誉为奢侈品电商第一股,发行价每股13美元,总市值约6.7亿美元,不料在资本市场仅仅维持一年多的高光时刻后就开始急转直下,最高时每股股价曾达到15.48美元,目前已经跌至每股0.43美元,跌幅达-97%,从日K线图看有种上市即巅峰的感觉,照着目前股票价格发展趋势,寺库未来可能存在退市风险。

寺库(SECO)-日K线图

从寺库整个发展历程角度来看,寺库能在阿里、京东等强大竞争对手围追堵截下另辟蹊径成长起来并且赴美成功上市,过程上是成功的,但结果上投资者们对寺库的未来价值并不是很认同,相信从股价中已经给出了答案。

奢侈品消费行业并不弱

一家公司未来发展的好坏,跟所处行业的景气度密不可分,根据《2019年天猫奢侈品消费行业白皮书》中数据显示,从2012年至2018年的6年间,中国奢侈品消费市场的销售规模年复合增长率(CAGR)为14.9%,是全球其他地区的7.1倍,预计到2025年,中国奢侈品消费额占比世界的数值将达到近40%,所以寺库所处赛道算是朝阳产业,具备一定增长潜力。

天猫奢侈品消费行业白皮书

主流消费者集中于购买箱包服饰、美妆等奢侈品,网上流行“包治”百病、“鞋”守一生,也反映了当代时代年轻人的潮流新动向。奢侈品消费规模的快速增长的背后是核心人群属性的转变和可支配收入的增长。简而言之,消费者购买奢侈品无论是频率还是总量,相对于以往都将继续增加,未来也会以越买越贵、越买越多为主,尤其是以新世代年轻人为代表的消费群体。

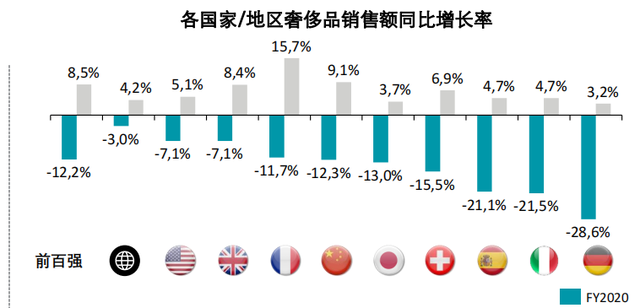

根据德勤中国发布的《全球奢侈品力量2021》中数据显示,2020年全球各地区奢侈品受到新冠疫情影响销售额均有不同程度的下滑。这也说明这一年高端消费产业链的企业或多或少都会受到一定程度影响。

德勤中国-2020年销售额同比增长率

经营数据直线下滑

营业收入分析。2021年12月31日,寺库发布其未经审计的2021年上半年财务报告,报告显示,寺库2021年上半年的营业收入为15.26亿元,2020年同期为23.12亿元,同比减少34.0%,可以从下表中看到,自2019年达到营业收入峰值后便开始一路下滑,2020年因新冠疫情影响,营收下滑还情有可原,但2021年仍持续大幅下滑,再结合寺库其他数据GMV(交易总额)达到50.27亿元,去年同期为61.08亿元;活跃客户数为56.89万,去年同期为65.87万;订单总数为144.01万,去年同期为175.10万等数据充分说明行业竞争呈现白热化,企业经营管理中也存在一些问题,导致各项数据指标直线下滑。

寺库-财务报表-营业收入

业务过于单一。从营业收入结构上能够看出,奢侈品与电商的结合并没有带来更多惊喜。寺库自成立以来,奢侈品售卖一直是其最大的根基(蓝色图表-商品销售收入),近几年占比均值达到95%以上,过度依赖奢侈品电商销售也造成了今天增长乏力的局面。虽然寺库也在发展金融、智能、社群、等其他业务板块,但在营业收入上尚未得到太多体现,均表现的不温不火。

寺库-营业收入占比

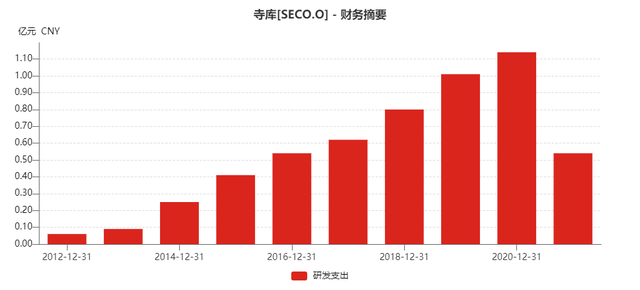

研发费用去了哪儿?从技术和开发费用支出上能看出公司持续大笔投资研发,试图通过科技手段扭转困局,如人工智能(AI)、大数据和云服务来进一步增强运营效率,并为客户提供最佳的奢侈品购物体验。

寺库-研发支出

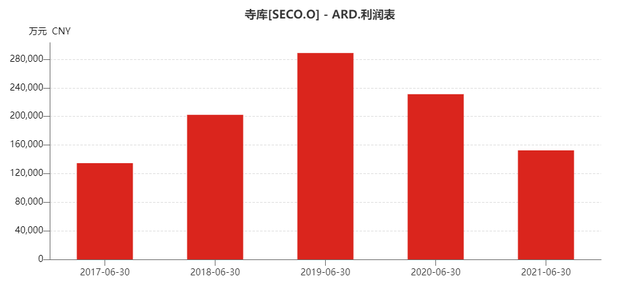

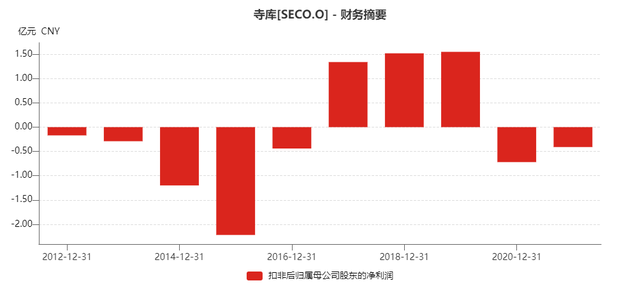

扣非归母净利润分析。寺库财报显示,2017年至2019年,寺库净利润分别为1.33亿、1.56亿和1.62亿元,增速开始出现放缓。2020年受新冠疫情影响,寺库更是由盈转亏,全年净亏损高达7186.4万元。2021年上半年净亏更是超4000万元。

公司毛利率水平一直维持在约15%-21%较低区间,作为垂直电商平台,在奢侈品品牌与消费者之间扮演着中间商的角色,供应链依赖上游企业和品牌方,无法控制更多的优质货源和缺乏议价能力,下游受制于获客成本和用户补贴,再叠加受众市场太小,导致企业毛利率难以提升。

寺库-归母净利润

需要各位投资者注意的是,2021年11月9日寺库才发布2020年财报,这比规定时间晚了半年,也因此受到纳斯达克方面的警告。

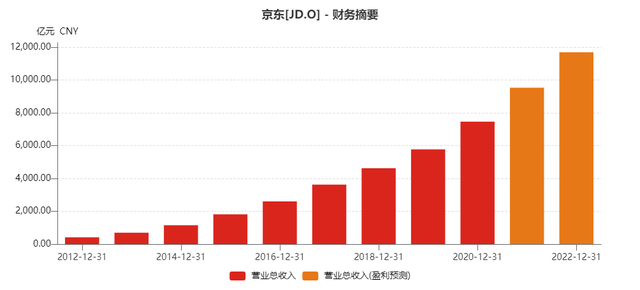

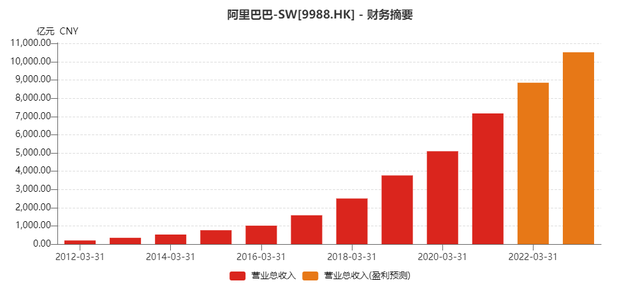

电商行业龙头财务数据。相比而言阿里、京东等龙头电商平台的业绩评估是用户数、收入、利润的综合维度,纯粹追求营收增长不计利润的时代已成为过去时,从最近几年财务报表中可以看出,阿里巴巴和京东集团在营业收入方面仍然保持告诉增长,净利润、毛利率、ROE等指标上表现也可圈可点,没有像垂直电商企业出现持续业绩下降等现象,在当前全球局势不稳定、宏观周期不景气、自身边际增长放缓等问题上,它们已开始做好营业成本和三费的控制,加强自身护城河的深度。

京东-营业收入及盈利预测

阿里巴巴-营业收入及盈利预测

在这里需要提及未上市的抖音平台,它近二年开始吞噬很多行业的增量,抖音目前以非标服饰为核心,服饰美妆的增长使得该两种品类竞争尤其激烈,对唯品会、天猫、寺库等电商平台造成了更大的压力。

寺库为何陷入困境?

存在的退市风险。2021年12月底,寺库发布公告,由于连续30个工作日股票收盘价低于1美元,已收到纳斯达克退市警告。按照纳斯达克的标准,如果上市企业股价连续120天低于1美元,将会遭到强制退市。

截至2022年1月9日,寺库股价仍在0.4美元左右徘徊。从近期的股价走势来看,也丝毫没有回暖的迹象。留给寺库的时间恐怕不多了。

行业竞争日益激烈。从上市首日即跌破发行价的表现来看,资本市场依然需要寺库展现出更强大的实力,毕竟,寺库面临着来自奢侈品自建电商渠道、国内免税直营店以及阿里、京东等电商巨头入局的多重挤压。

其中阿里和京东集团并分别上线属于自己的奢侈品平台。2020年,奢侈品品牌在天猫陆续上线品牌旗舰店,今年双11五大奢侈品集团等近3000多个店铺参与其中。京东集团也是斥资近4亿美元入股奢侈品电商平台Farfetch,随后又上线了中国首个奢侈品旗舰独立平台Toplife。

电商巨头的入局,无疑使得奢侈品垂直电商行业竞争进一步加剧。尤其阿里和京东在电商行业深耕多年,有一定的公信力,能够很好融合品牌方和消费者,达到三方共赢,这也将进一步削弱寺库等奢侈品垂直电商的竞争力。

舆论风波是压垮最后一根的稻草。近几年随着寺库的快速发展,规模日益壮大,假货、高仿、退货难等负面信息接踵而来,“不靠谱”也笼罩在寺库的周围,公司辟起谣言来又有一种深深的无力感。在新媒体发达的网络时代,奢侈品电商第一股很快陷入舆论危机之中。

据黑猫投诉数据显示,有关寺库的投诉量已高达数千条,商品质量、发货问题、退款问题、网络售假、物流都是寺库被投诉的问题,同时公司平台有关风险、监管、司法的风波不断,仅2020年寺库涉买卖合同纠纷,累计被冻结超千万资金,在信任危机之下,消费者加速逃离奢侈品电商平台。

寺库也曾通过直播方式来寻求新出路。2020年,寺库与“快手一姐”展开合作,直播专场结束后,官方发布“1.05亿”的喜报,结果遭遇打假,经调查核实后的实际数据仅为900多万元,最终被北京市市场监督管理局处以罚款,使寺库信誉无疑雪上加霜。

经营风险不断加剧。电商平台通常以折扣吸引潜在消费者,但放到奢侈品垂直电商领域,便会显得不伦不类。 在无法确保奢侈品品牌授权的情况下,折扣力度越大,越容易让消费者产生质疑,也会引起品牌方的反感,但不采用打折方式,又无法快速获客。

寺库早期是专做二手奢侈品交易,后开始逐步转型做奢侈品新品买卖,这两项略显矛盾的业务放在同一个平台中,对运营管理水平的要求会很高,奢侈品货源可能存在于全球各个地方,还存在内部调配、货源把控、物流调动、鉴定真伪等环节,对企业都是一种考验,哪个环节都至关重要。

行业虽有影响,但终究看企业

从多家咨询公司发布的相关报告可以看出,奢侈品行业未来发展前景广阔,就算遇到新冠疫情干扰,综合电商巨头阿里巴巴和京东集团不管从营业收入、净利润、ROE、毛利率等数据仍表现亮眼,而以寺库为代表的垂直电商企业,由于规模不成气候,活跃用户数量单薄,需求无法有效撬动,仅有的存量用户无法有效支撑其盈利,这无疑成为它们发展中的阻碍。

综上所述,在品牌方自建渠道和巨头电商围剿中求生的奢侈品垂直电商-寺库,试图通过多元化经营挽救下滑的业绩,也尝试扩充商品品类、做下沉市场、开线下体验店等路径上进行摸索,但最终呈现的业绩却有点差强人意,这可能也是目前垂直电商所面临的通病,对于极其讲究口碑和信誉的奢侈品行业,寺库未来能否成功自救,现在一切看起来都那么遥不可及。(来源:BT财经)