在城市里,家长们带孩子进入万达商场后,一般会到二层的孩子王去玩耍,这里不仅有儿童食品、衣服、玩具等用品可以购买,还可以通过成为会员,按每小时50—100元的费用,让孩子们进入“室内游乐场”去玩耍,“游乐场”里面有小火车、旋转木马、安全滑梯、泡泡池、“海底小纵队”动画播放屏等适合儿童的娱乐设施。

图为孩子王游乐设施之一,图源大众点评消费者拍摄

孩子王全称是孩子王儿童用品股份有限公司,是五星电器创始人汪建国二次创业时所创立的品牌之一,首家店选择在南京建邺万达广场开设,后来开设的400多家连锁店也大部分和万达这种商业综合体进行了深度合作。

孩子王于2021年10月14日在深交所创业板A股上市,然而,上市3个月后,孩子王没能等来自己的高光时刻。

图为孩子王近日股价,图源东方财富

近日,孩子王发布了2021年度业绩预告,在营业收入同比增长5%—15%的情况下,归母净利润同比下降40%—50%,预计为1.96亿-2.35亿人民币,与2020年的净利润3.91亿相比缩水四成。

图片来源孩子王官方网站

据悉,早在2015年,孩子王成功挂牌新三板,成为“中国婴童零售第一股”。为了进一步提高市场影响力,孩子王在2018年从新三板摘牌,正式启动IPO征程,并于2021年10月14日在深交所创业板A股上市,目前市值约207亿,相比上市之初的250亿市值,缩水约40亿。

在此番业绩预告发布前,不少券商机构都发布研报对其表示看好。然而,从业绩预告来看,孩子王却交出一份净利润大幅下滑的“答卷”。再次上市的孩子王,如何续写母婴零售行业的新故事?

再次上市后,孩子王的业绩变脸了?

上世纪90年代,孩子王品牌创始人汪建国靠着一手创立的五星电器在业内打出了声势。风头最盛的时候,五星电器甚至将130多家卖场开到了全国50多个城市。

网络资料图

不过,好景不长,迫于国美和苏宁的压制,汪建国出售了五星电器的股权。在先后创办了农村物流“汇通达”和智慧家居“好享家”两家独角兽企业后,汪建国转而将目光投向母婴赛道。

2009年,孩子王成立,主打母婴童商品零售及增值服务,并迅速向全国扩张。成立不到五年,孩子王便获得了高瓴资本、华平投资、景林资本的青睐。

2016年12月,孩子王在新三板挂牌上市,上市首日市值便突破140亿元。不过,在2018年,孩子王做出了主动退市的选择。

彼时,孩子王发布董事会决议公告称,“为配合公司业务发展需要及在资本市场的长期发展战略规划,拟申请终止挂牌。”而在退市前,孩子王的市值一度高达167亿元。

时隔三年,2021年10月,孩子王再宣布登陆深交所创业板上市。作为曾经的“婴童零售第一股”,孩子王的再次上市自然备受业界瞩目。

上市首日,孩子王股价大幅高开,盘中股价一度达到25.2元/股,涨幅突破333.3%。当日收盘股价报23.3元/股,较5.77元的发行价大涨303.81%,总市值253.5亿元。

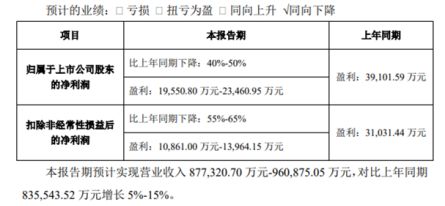

孩子王2021年度业绩预告

近日,孩子王发布了再次上市以来的首份年度业绩预告。

公告显示,预计2021年全年实现营业收入87.73亿元—96.09亿元,同比增长5%—15%;实现归母净利润1.96亿元—2.35亿元,同比下降40%—50%;实现扣非净利润1.09亿元—1.40亿元,同比下降55%—65%。

对于2021年增收不增利的表现,孩子王在公告中给出了三点解释:因执行新租赁准则新增折旧费用和财务费用,导致公司净利润减少5500万元—7000万元;新增门店使得公司运营成本增加,但盈利需要时间,且物业不再对房租进行疫情减免;全国多地出现疫情反复,使得公司单店销售收入较上年有所下滑。

实际上,在此番业绩预告发布前,不少券商机构都对孩子王2021年的业绩表现表示看好。

中金公司表示,预计孩子王2021—2022年的EPS(每股收益)分别为0.36元、0.55元。以孩子王最新10.9亿股的股本计算,预计2021年的净利润为3.92亿元,明显高于业绩预告中的2.35亿元。

华泰证券则预计孩子王2021年的净利润为4.33亿元,更明显高出公司的业绩预告。

业绩滑坡早现端倪,线上渠道发展缓慢

实际上,从孩子王历年的财报数据来看,此番业绩预告中净利润的大幅缩水早有端倪。

财报数据显示,近年来,孩子王的营业收入实现持续增长,但净利润的表现却并不稳定。

2014—2016年,孩子王的归母净利润分别为-0.89亿元、-1.38亿元、-1.44亿元,连续三年亏损。2017年,孩子王实现扭亏转盈,归母净利润为0.94亿元。2018年,其净利润达到2.76亿元,同比暴涨194.21%。

不过,这一增速未能持续。2019—2021年前三季度,孩子王的归母净利润分别为3.77亿元、3.61亿元、2.37亿元,同比分别增长36.76%、3.61%、-8.55%,呈下降趋势。

在业内人士看来,孩子王净利润增速逐年放缓或许与其过度依赖线下门店销售,线上渠道发展缓慢有关。

公开资料显示,孩子王的经营渠道主要包括线下连锁门店和线上电商、社群分享,而孩子王业务收入的主要来源正是线下门店销售。

招股书显示,2017—2019年,孩子王线下门店销售收入占总营收的比例分别为95.17%、95.39%以及94.80%。

在此基础上,近年来,孩子王加大了线下门店的开拓步伐,门店经营面积也不断扩大。根据招股书数据,2018—2020年,孩子王线下门店净增数量分别为45家、94家、82家。截至2020年末,孩子王在全国共有434家门店,且计划未来3年还要新增300家。

与此同时,在门店经营策略上,孩子王则采用“大店模式”:店铺均开设在10万平米及以上的商业综合体内,平均面积达3000平方米,最大店面积超7000平方米。

不过,孩子王线下门店的经营情况却并不乐观。2018—2020年,孩子王门店的店均收入分别为2414.92万元、2152.03万元和1732.81万元,坪效收入分别为7855.05元/平方米、7838.82元/平方米和6878.73元/平方米,门店店均收入和坪效均逐年下滑。

值得关注的是,在孩子王发力线下门店销售,开疆拓土的同时,国内的母婴行业正朝着电商渠道方向迅猛发展。

艾媒咨询数据显示,中国母婴电商行业发展迅猛,用户规模持续增长。2020年,中国母婴电商用户规模为2.16亿人,预计2021年将达2.43亿人。

记者了解到,近年来,孩子王在线上渠道也有所布局,开拓了移动端APP、微信公众号、小程序、微商城等。

不过,对比线下门店销售情况,孩子王的电商渠道发展却十分缓慢。招股书显示,2018—2020年,孩子王线上销售额分别为3.62亿元、5.49亿元、7.5亿元,占营收的比重分别为5.47%、6.73%和9.06%。不难看出,即便发展多年,孩子王的线上销售占比仍不足10%。

产品质量屡遭诟病,消费者投诉不断

作为母婴零售品牌,孩子王却在产品质量方面存在诸多问题,屡遭消费者诟病。

招股书显示,2018—2020年,孩子王及其子公司受到罚款以上行政处罚共计50项,其中处罚事由为“销售不合格商品”的就多达28项。而在这50项行政处罚中,孩子王被没收违法所得合计金额约为为2.72万元,遭到罚款的金额合计约为47.69万元。

黑猫投诉平台截图

黑猫投诉平台上,涉及孩子王的相关投诉也高达275条,投诉内容多为“虚假宣传”、“销售假货”、“霸王条款”等。

令消费者诟病的是,尽管被罚多次,孩子王的产品质量问题依然无法得到保障。

2021年7月,浙江省市场监督管理局发布通告,称孩子王鄞(读[yín])州(浙江宁波市辖区)万达店销售的雅培铂优恩美力婴儿配方奶粉0—6月龄1段的香兰素不符合食品安全国家标准规定。

2022年1月,山东省市场监督管理局公布的《2021年爬行垫产品质量省级监督抽查结果》显示,由山东孩子王儿童用品有限公司临沂(读[yí],山东省地级市)泰盛广场店销售的、标称南通绿美佳塑胶有限公司生产的2批次静态塑胶玩具/儿童爬行垫不合格,不合格项目为“可预见的合理滥用—小零件”。

产品质量问题多发无疑给孩子王的发展蒙上了一层阴影。

记者注意到,对于产品质量的问题,孩子王曾在招股书作出了风险提示:随着公司业务规模的不断扩大以及募投项目的建成达产(建设项目的产品产量已经达到了设计要求),如果公司不能持续有效地执行相关质量控制制度和措施,造成公司销售的产品出现严重质量问题或由此引发的客户投诉,将给公司带来不必要的客户和订单流失,进而可能会对公司经营业绩造成不利影响。

截至1月28日收盘,孩子王股价报元19.1/股,总市值为207.8亿元,较去年10月上市首日的市值蒸发超40亿元。(来源:未来网)