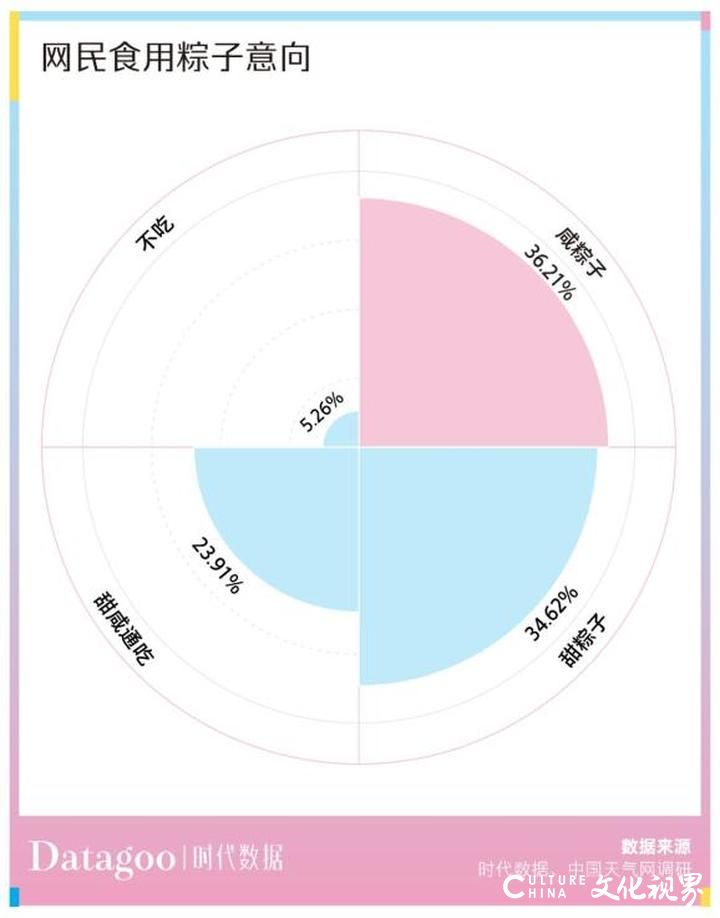

能够引起如此年复一年、永不止息纷争的一个重要原因是,端午吃粽子仍有庞大的群众基础。一项网络民意调研显示,只有5.26%的人不吃粽子。

可以作为对比的是,艾媒《2019年中国月饼市场与消费者研究报告》调研显示有20.3%的人已经不喜欢吃月饼。

同样是传统节日食物,月饼和粽子显然同根不同命,而粽子市场在今年又有哪些改变?甜咸两党有无可能从变化中发现“和解”的可能呢?

一个端午,中国人消耗掉多少粽子?

虽说如今物质生活丰富,粽子早已成了随时随心都能品尝的街头美食,但出于时令性和仪式的需要,旺季肯定还是发生在端午前夕。

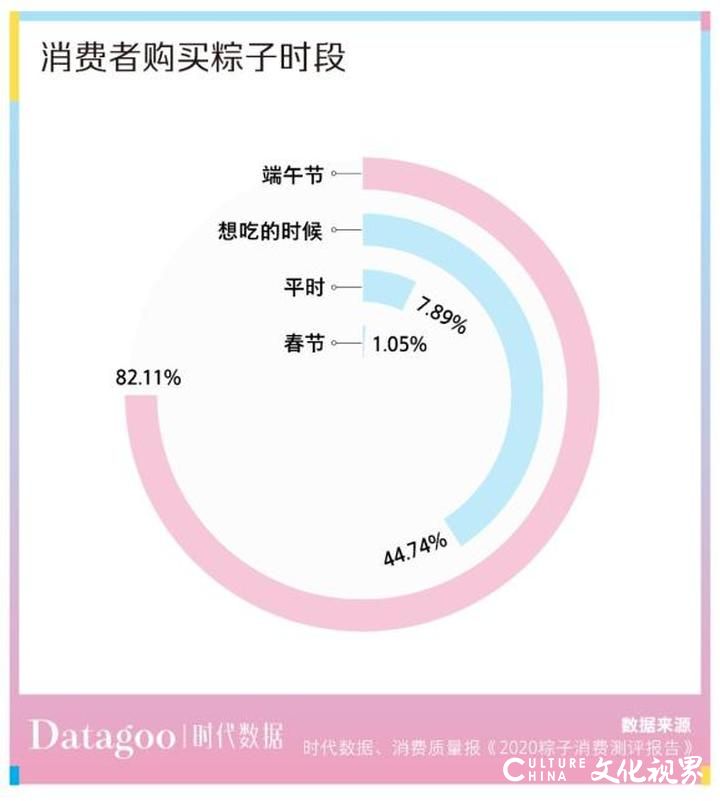

测评报告显示端午节是消费最高峰,82.11%的消费者会在端午节购买粽子,也有部分消费者会在自己想吃的时候购买。

近些年中国粽子行业市场规模持续保持增长趋势,从2014年的42.26亿元攀升至2019年的96.68亿元。

粽子需求量也不断扩大,2019年市场一共需求34.26万吨粽子,以一只粽子平均250g计算,大概需要消耗1.37亿只粽子。

2019年的消费数据也证明了这一点,在当年端午节前一周,消费者共购买了1.23亿只粽子,较前一年同比增幅超过250%。

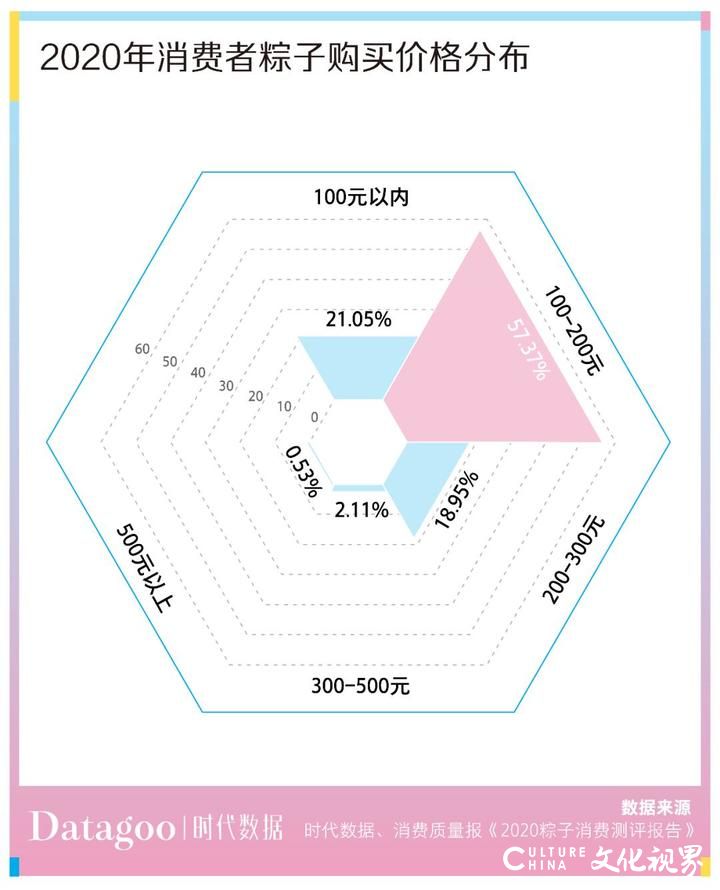

消费者每次购买粽子礼盒消费价位为100-200元占比最多,达到57.37%,300元以上的总占比不足3%。

这说明市场上大部分粽子礼盒的价格还是相对亲民,消费者购买也较为理性。

当然,粽子市场需求量并不是反映说14亿中国人一个端午才吃1亿多个粽子,毕竟在中国更广袤的地区,大家都还是习惯自家包粽子,而不是去购买。

京东到家《端午节消费趋势报告》数据就显示,2020年端午前夕鲜粽叶的销售金额相比同期增长了近10倍,咸鸭蛋销售金额相比同期几近翻番。

咸粽党从甜粽党中分化而来

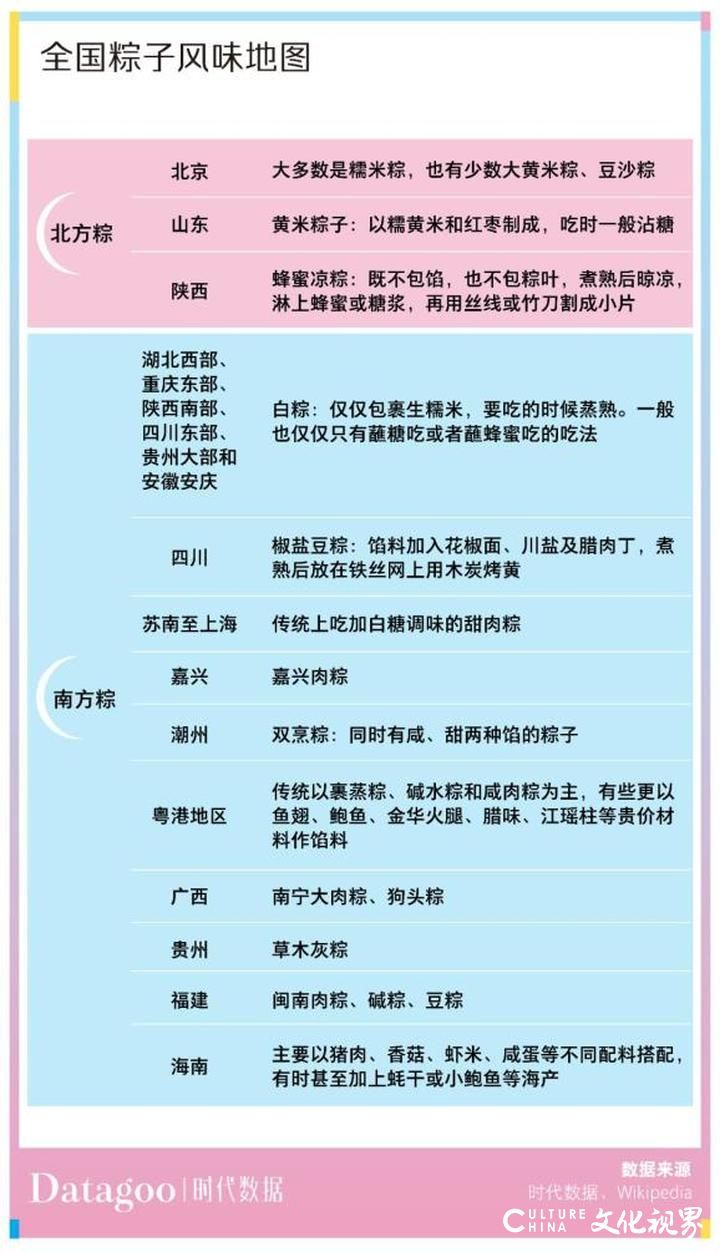

今天我们能团结在屈原投江的故事下,在同一天共享着同一种美食,可为了同化彼此形成更加一致的整体,全国人民都在不遗余力地替自己家乡的粽子口味摇旗呐喊。

虽然大抵上以南北为界分成咸甜两党,但在南方许多地方,其实则更享受咸甜通吃,比如江南一带的甜肉粽、潮汕地区的双烹粽等。

不过,现在这场纷争大抵还是南方的咸粽党占据了上风。

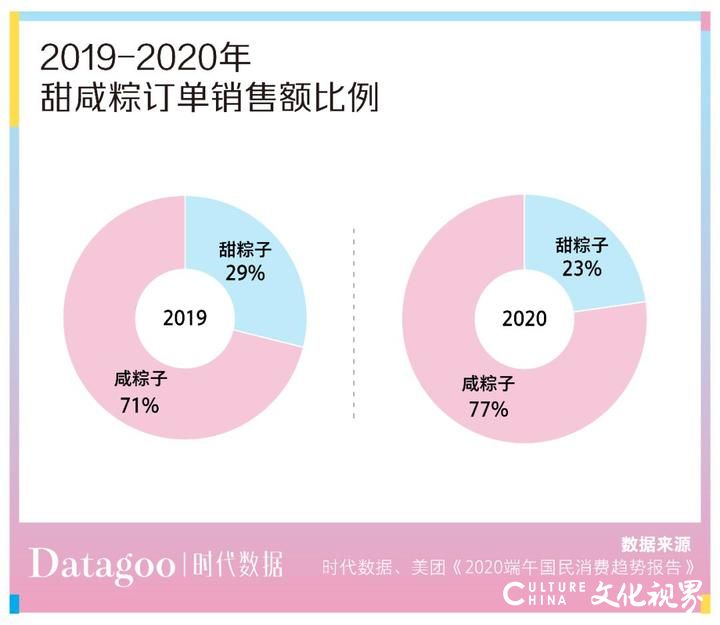

美团App大数据显示,2019年咸粽子和甜粽子的销售额比例接近7:3,2020年咸粽子和甜粽子的销售比例则已接近8:2,咸粽子的消费版图在继续扩张。

京东到家《端午节消费趋势报告》也显示,2020年猪肉、豆沙和蛋黄猪肉馅的粽子最受用户欢迎,在粽子咸甜之争中,咸粽子压过甜粽子一头。

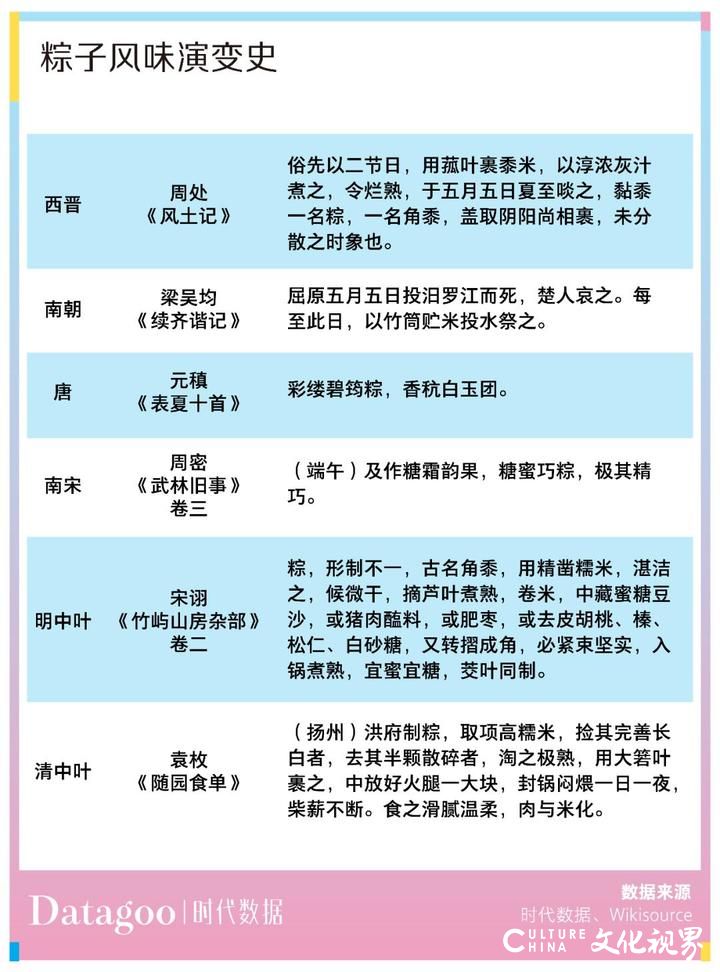

但胜负并非一向如此的,至少在有明以前,我们几乎很难在古籍上发现咸粽子的踪迹。

粽子风味最早的文字记载出自西晋的《风土记》,当时用草木灰水煮粽,类似于今天福建粤东一带的栀粽或碱粽。目前人们在吃这种粽子时大多是蘸白糖吃,但当时中国尚无成熟制糖技术,按文献记载也就是直接吃了。

唐时元稹诗中提及的“白玉团”,就更像今天湘鄂一带的白粽,是淋上蜂蜜食用的甜粽,包括南宋文献记载的“糖蜜巧粽”,也是这一类型甜粽子的代表。

一直要到明朝,在宋诩的《竹屿山房杂部》中,我们才看到一种用“猪肉醢料”做的粽子,很可能是咸粽的先驱。直到清朝,美食大家袁枚笔下的火腿粽,就已经很有今天闻名全国的嘉兴肉粽的影子了。

因此,咸粽党是从甜粽党里分化出来的,并且最后还取得了优势地位。

创新风味粽异军突起

近年来,面对粽子市场的红火,在甜咸分化的局面下,不少新玩家打算出奇制胜,不做统合南北传统风味的无用功,而是针对现代年轻人的味蕾,带着新产品闯进来分一杯羹。

星巴克、Costa、喜茶、奈雪等品牌背倚咖啡奶茶市场地位,将咖啡、可可、芝士、珍珠或水果的元素融入传统的粽子中,把粽子打造成小巧玲珑的下午茶点心。

星巴克推出星冰粽到现在甚至已经是第11个年头了,咸蛋黄芝士风味自推出以来就备受好评,延续至今。喜茶在2020年还将富有现代感的人造肉融入粽子中。

面对跨界新锐的“挑衅”,传统老字号也不甘示弱。

艾媒金榜《2020年端午节中国粽子品牌排行榜单TOP10》上榜的基本还是传统粽子品牌,其中五芳斋以96.3的金榜指数摘得桂冠,北京稻香村、真真老老分别以94.5、92.6的金榜指数分列第二、第三名。

而近几年,这些老字号也开始了自我革新,也走上了搞联名、做直播、推陈出新的创新道路。

今年,五芳斋和手游IP王者荣耀展开战略合作,同时还推出了三款奇特口味:香辣螺蛳粉粽、臭豆腐粽和榴莲粽等,进行差异化竞争。

而在《哆啦A梦与我同行2》上映期间,广州酒家则和哆啦A梦联名推出粽子礼盒,试图打出一记“爷青回”的重拳来吸引年轻消费者。

随着新生代成长为市场消费主体,迎合年轻人喜好来生产产品已经成为整个食品行业的共识。

因此,粽子企业在未来的发展中,应更多注重创新,从产品理念、设计、风味到性价比等各方面,都融入年轻人的喜好,或许能为市场开辟一个崭新宽广的赢利空间。

(来源:时代数据)