格力近期两次回购上限金额合计突破120亿元,有望打破美的的回购纪录,成为A股新的回购王。而不少业内人士猜测这一大动作与其股价走势有关。

A股年度最高回购纪录有望再度刷新。

10月13日晚,格力电器再抛60亿元回购计划,公司第一大股东珠海明骏提议,使用自有资金以集中竞价方式回购公司股份,回购资金总额不低于30亿元,且不超过60亿元,回购价格不超过70元/股,回购的股份用于公司员工持股计划或股权激励。

这份方案与格力电器4月首次开启的股票回购计划如出一辙,两次回购上限金额合计突破120亿元,有望打破美的创下的最高回购纪录。

消息一出,10月14日,格力电器股价强势反弹,涨逾3%。

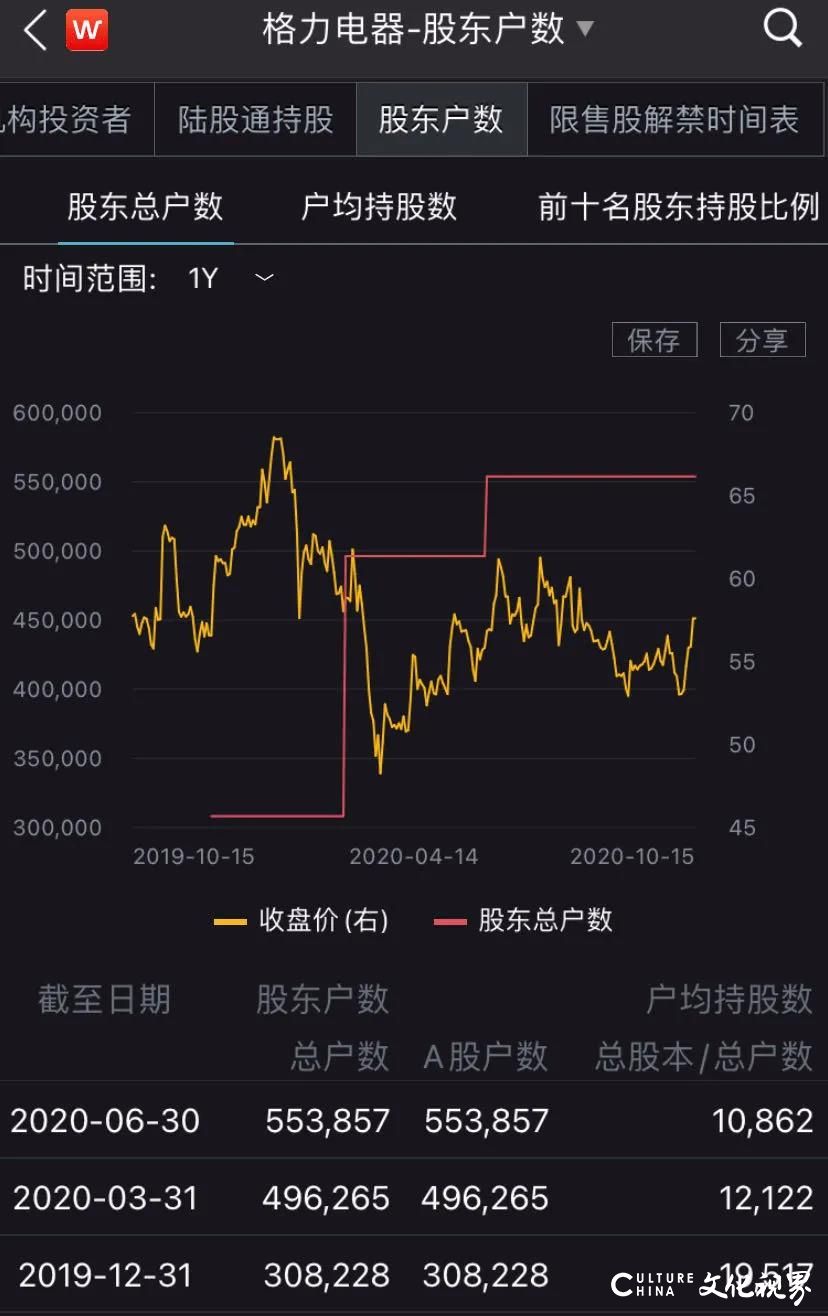

据最新数据,格力散户数达55万,这轮上涨相信让不少人嗨了一波。

然而,对于格力电器后市的表现,市场却陷入了分歧。

记者采访发现,在不少业内人士看来,真正决定二级市场长期走势的是公司牢靠的基本面,股份回购只能短期刺激股价。但亦有机构人士表示公司三季度空调内销出货量同比变化已转正,经营复苏之下,将利好股价上行。

高瓴提议格力二次回购

根据格力电器发布公告称,此次回购计划是由高瓴资本旗下基金珠海明骏提议。

根据公告,公司拟在未来一年使用自有资金以集中竞价交易方式回购公司股份,回购股份的种类为公司发行的A股股份,资金总额不低于30亿元(含)且不超过60亿元(含);回购股份价格不超过70元/股。

而值得一提的是,半年前(2020年4月),格力电器亦抛出了一份与本次方案雷同的回购计划。目前该回购实施已接近尾声,截至2020年9月30日,格力累计回购公司股份9418.47万股,占公司总股本的1.57%,最高成交价为57.00元/股,最低成交价为53.01元/股,支付的总金额为51.82亿元(不含交易费用)。

以此推算,格力电器两笔回购金额合计最高将达到120亿元。而在此之前,A股累计最高回购金额为美的集团的103.22亿元,格力电器本次回购实施只要超过52亿,即有望打破美的的回购记录,成为A股新的回购王。

对于格力电器密集的回购计划,不少业内人士猜测与其股价走势有关。2020年至今,格力电器股价累计下跌10.42%。反观老对手美的集团,今年以来股价累计上涨32.68%,市值突破5283亿元(格力电器总市值仅3439亿元),同为第一梯队的海尔智家累计也上涨了22.44%。

“格力本轮次的回购可以视为是第一次回购的延续。第一次回购时,格力的股价下跌很多,这样一来,回购成本低,二来通过回购提振股价,向资本市场传递信息,这也是格力回购的出发点。但第一次回购并没有达到预期,没有提高投资者的信心、提振股价,所以就有了第二次回购,二次回购的出发点基本也还是向资本市场传递积极信息。”家电分析师刘步尘受访指出。

资深产业经济观察家梁振鹏也指出:“美的集团现在盈利能力比格力强,后者不管营业额还是利润都出现了严重的下跌,一方面是空调市场饱和,供应过剩,另一方面受新冠肺炎疫情影响,格力电器业绩下降,美的已大幅超越它。其实目前格力电器20倍的市盈率也是一个比较合理的水平,股价在家电企业里面也属于比较理想了。”

而对股价较为“敏感”的高瓴资本而言,格力电器二级市场表现或还需进一步刺激。

2019年,格力电器正式启动混改,高瓴斥资416.62亿元受让了格力电器15%的股份(每股转让价格为人民币46.17元),然而时隔近一年,高瓴仍未进入格力电器董事席位。但高额的资金成本可能带给高瓴压力。

公开资料显示,高瓴近半数的转让资金来源于银行借款。2019年12月,珠海明骏曾与招商银行、中国银行、平安银行、浦发银行等合计七家银行签订了贷款协议,贷款总额为208.31亿元用于格力电器股份收购。

2月中旬,高瓴资本将所持有的格力电器9.02亿股股票悉数质押给了招商银行珠海分行,质押期限为6年,作为前述贷款的担保。

如果按照市场对主板公司普遍采用五折的质押率来看,只要格力电器的股价保持在46.19元/股以上,高瓴资本质押的股票并不存在任何风险。不过,从股份正式完成过户日(2020年1月23日)算起,格力电器股价却节节败退,从62.69元下滑至57.60元。

图/图虫

“护盘”效果待考

尽管二次回购拉开序幕,市场对于格力电器此次“护盘”的效果仍持观望态度。

“这次回购能在多大程度上、多长时间内提振股价,这仍然是个问号。因为从长期来看,真正能影响企业股价的因素主要有两个,一个是公司的实际经营业绩,第二个是投资者对企业的发展前景的预判。”刘步尘说道。

今年上半年,格力电器业绩降幅创下历史记录,上半年营收为695.02亿元,同比下降28.57%;净利润63.62亿元,同比下降53.73%。反观美的集团,上半年营收为1390.67亿元,同比下降9.56%;净利润139.28亿元,同比下降8.29%,其中美的集团的空调收入还首次超越格力电器。

产品结构大幅依赖空调是格力电器抗风险能力弱的主因之一。上半年格力电器空调收入为413.33亿元,同比下滑47.89%,占总收入比重高达59.48%。

“我们把格力和美的对比剖析一下,可以看到格力对空调产业的依赖性较高,布局较单一。而美的却是一个多元化发展的、较均衡的布局。这意味着一旦出现空调市场遇挫,对格力的影响比对美的的影响要大很多。而恰恰目前中国的空调行业已经走进了存量市场时代。”刘步尘说。

事实上,近年来格力电器也尝试了多元化道路的探索,但其中投资手机、新能源汽车、芯片等行为却引发诸多争议,而在家电体系内的孵化效果亦没有达到市场预期。在这一背景下,市场对于格力电器未来的信心出现了动摇。

不过,在梁振鹏看来,目前格力电器多元化发展以及销售渠道改革已经采取行动,假以时日或能看到效果。

梁振鹏指出:“目前来看,格力也在做晶弘冰箱、大宗原材料、各种厨房电器小家电等业务了,虽然多元化发展战略启动比较晚,但总比坐以待毙强。”

另一方面,格力电器的销售渠道变革也正在推进,梁振鹏表示,过去格力空调销售渠道过于看重线下实体渠道,尤其是层层代理批发模式,而美的、奥克斯等企业早已通过推进渠道扁平化变革的方式砍掉了批发商,减少加价环节。

“今年格力也在大力推动销售渠道电商化,现在步伐比较缓慢,因为批发代理商比较强势,但不推进绝对不行。”梁振鹏说道。

值得一提的是,进入三季度,格力电器的经营已开始缓慢释放复苏信号。

光大证券指出,从公司经营层面来看,随着二季度格力终端适度降价,加大线上布局,积极尝试直播模式等一系列举措后,份额开始稳步提升,动销已有明显改善。叠加出货端的收缩,二季度后库存水平已基本降至合理水平。而随后7-8月格力内销出货量,年内首次取得同比小个位增长。(杨坪 冯朗舒)