敢贷款,成为了各地经济活动的晴雨表。

一个对比是,2022年是最近十余年来存款增速首次高于贷款增速。

到了2023年,全国本外币贷款余额242.24万亿元,增长10.1%,本外币存款余额289.91万亿元,增长9.6%。

贷款增速终于重新跑赢存款增速。

这一转变,也传递出经济复苏的积极信号——市场主体的投资信心和住户消费信心正在一点点恢复。

从不同城市来看,一个地区的贷款余额其实可视同投资存量的一部分,其当期增长可视为新增项目的投入。

也就是说,贷款余额的表现,直接体现当下城市的经济活力。

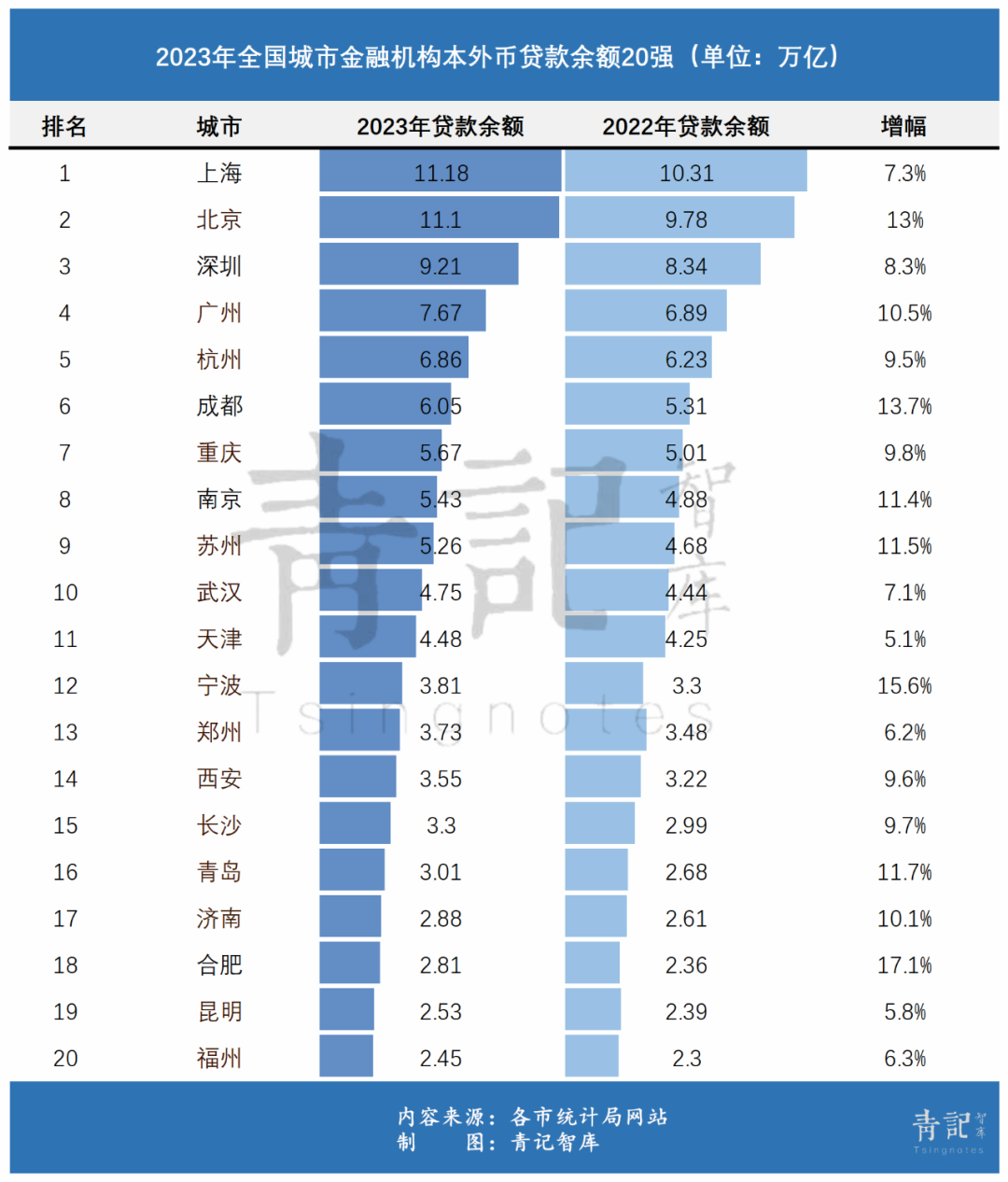

2023年,青岛本外币贷款余额突破3万亿大关,达到30146.91亿元,增长11.7%,高于全国1.6个百分点,青岛由此也成为全省首个本外币贷款余额突破3万亿的城市。

而且,青岛本外币存贷比达到111%,位列全国主要城市第5,分别高于全国、全省28个和25个百分点。

按照行业惯例,111%的存贷比,意味着“青岛的银行机构每吸收100元存款,就向社会投放超过111元贷款”。

这意味着,会有外地的大量资金进入青岛金融市场,成为激发青岛经济活力的最强帮手。

这种经济活力也表现在了青岛金融机构自身业绩增长中。

3月28日,青岛本土城商行青岛银行发布2023年度业绩报告,2023年青岛银行实现营业收入124.72亿元,同比增长7.11%。实现归母净利润35.76亿元,同比增长15.11%。在强劲盈利能力的带动下,青岛银行加权平均净资产收益率(ROE)同比提升1.76个百分点,达到10.71%。

作为青岛银行新三年战略规划开局之年,也是新管理层组建以来第一个完整履职年度,青岛银行的这份业绩可谓“含金量”十足,实现质效优先的同时,还有多项重要指标取得里程碑式的突破:集团管理总资产突破8000亿元,集团资产总额突破6000亿元,各项贷款总额突破3000亿元。

去年10月召开的中央金融工作会议上,提出要做好“科技金融、绿色金融、普惠金融、养老金融、数字金融”五篇大文章,明确了金融业服务未来新兴产业、新质生产力的发展脉络。

在青岛深度开展城市更新建设、加紧布局新质生产力布局过程中,更加需要金融这个帮手。

1

相比于其他城市,青岛不仅存贷比高,并且贷款增速也远高于存款增速。

青岛贷款余额排名全国第16位,存款余额排名全国第20位,而贷款余额11.7%的增速排在第5位。

再往前,2022年、2021年,青岛贷款余额增速分别为11.2%、14.4%、比全国高了0.8个、3.1个百分点。

这从另一个侧面也反映出青岛经济发展迸发的活力。

最近两年,青岛城市更新、产业园建设全面铺开,大企业扩产,新经济企业快速成长,资金需求旺盛。

其中,在城市更新等大项目建设方面,青岛借助国有银行资金实力优势,展开密切合作,比如西海岸新区与中国建设银行青岛市分行、青岛市交通运输局与国家开发银行青岛市分行等都有战略合作。

而在推动本土传统产业升级、战略新兴产业壮大、未来产业培育等青岛市制造业产业链企业培育和先进制造业强市行动计划上,青岛本土城商行青岛银行提供了更精细化、更专业和更接地气的服务和资金支持。

2023年,青岛银行聚焦重点行业,深入开展30余个细分领域的研究工作,结合地方区域特点、产业分布情况,确定现代农业、食品加工、新能源电池、高端装备、医药制造、汽车产业、石油炼化、专用设备作为重点方向,分别制定专门服务方案。

据相关数据统计,作为青岛市24条重点产业链中现代金融产业“链主”企业,2023年,青岛银行充分发挥多元化经营优势,在青岛辖区新增信贷投放和投资174.91亿元,帮助青岛市企业直接融资205.21亿元;精准服务24条产业链,对链主企业授信超200亿元。

2

青岛拥有银行、证券、保险、基金、信托、期货、租赁七大金融牌照“大满贯”,不仅意味着越来越多资金可以汇聚在青岛,也意味着金融产业体系的日趋完善、经济拉动力愈发强劲。

对于城商行而言,传统存贷业务通常意味着一定的地理限制。相比之下,通过金融牌照与资质的获批,在银行非传统业务发力,城商行会具备在更大范围内配置资源的机会,服务实体经济的实力也会相应增强,抗风险能力也得到进一步加强。

2023年,青岛银行成功换领由中国证监会颁发的经营证券期货业务许可证,正式对外展业,是山东省首家获批开展基金托管业务的地方法人银行。这对已经拥有青银金租、青银理财两家子公司的青岛银行而言再添助力。

资产托管业务是可以全国展业的业务牌照,并不受城商行序列的限制。也就是说,通过托管业务开展,青岛银行可协同青银理财子公司、金融租赁子公司、金融市场、投资银行、外汇衍生投资等各子公司和丰富业务牌照资源,全面提升综合金融服务实体经济的能力。

据了解,青银托管目前已与近50家基金、银行、券商、信托等资管机构建立了业务合作关系,布局基金、专户、信托、资产证券化等各类资管产品40余只,落地项目规模超100亿元,报送审批公募证券投资基金超10只,储备各类型托管项目规模超300亿元。

数据显示,2023年,青岛银行除了信贷支持外,在青岛地区债务融资工具发行规模183.86亿元,同比增长68.42亿元,增幅达59%,为地方经济发展注入了活水。

青岛银行积极开展债务融资工具创新,为企业降低融资成本的同时,也助推了青岛新兴产业大项目建设。

2023年5月31日,青岛市金融工作领导小组办公室发布2022年度青岛市金融创新奖评选结果,青岛银行“赋能蓝色经济科创票据”项目荣获第一名。

青岛银行作为主承销商成功发行的青岛西海岸新区海洋控股集团有限公司2022年度第一期短期融资券(科创票据),为青岛市首单科创票据和山东省首单用途类科创票据,发行规模7亿元,发行利率低至2.28%,为企业节约了大量融资成本。

3

当下,青岛全市加速产业转型、全面布局新质生产力,青岛金融机构也都意识到,要在服务城市新质生产力布局和企业成中,开辟自身的第二增长曲线。

但这里面有一层重要的逻辑变化:

以往各地的经济增长靠投资驱动、靠土地和人力成本优势,新质生产力则需要摆脱传统的人力和能源资源驱动型增长模式,实现低成本优势向创新优势的转变,创造新产业、培育新动能、形成新优势。

从这个角度来说,金融机构对新质生产力的服务,既涉及不同领域的技术要素变革和模式创新,又要考虑企业不再是简单线性成长的全周期服务,提供更有针对性的产品设计和服务。

以青岛银行为例,为更好地服务高新技术企业、“专精特新”企业等中小企业,青岛银行通过数字化技术,引入企业信用数据,为企业精准画像,破解科创企业融资难。

针对成长初期的科创企业、“专精特新”企业等,青岛银行迭代推出科创易贷、科创快贷、人才快贷等六大系列20余款科技融资特色产品,满足初创期、成长期和成熟期等各阶段科技企业的金融需求。

山东泓江汇海智能科技有限公司为国家高新技术企业,拥有4项专利、20余项计算机著作权证书,但由于固定资产少、缺乏抵押物,无法满足传统信贷条件,融资屡屡碰壁。而通过青岛银行数字化技术支持,该公司短短5天内便拿到了380万元贷款。

根据青岛银行2023年度业绩报告显示,青岛银行的“科技支行”特色服务,已经走出青岛,在济南、威海、烟台、济宁、德州等地还设立了多家科技专营支行,搭建起以总行为核心,以专营机构和特色支行为两翼的科技金融专营机制。2023年,青岛银行累计向884户科技企业发放贷款资金119.59亿元。

从某种角度来说,青岛银行以“高质量发展,质效优先”为主要目标的“转型换挡期”,正好赶上了青岛现代产业体系构建、新质生产力布局成长的关键期。

这对两者来说,都是一件幸事。

(来源:青记公众号)