近日,主要股东背景为商业银行的10家银行系险企2023年“成绩单”全部披露完毕。

从整体情况而言,中邮人寿、工银安盛人寿、建信人寿、招商信诺人寿、中信保诚人寿、农银人寿、中银三星人寿、交银人寿、光大永明人寿和中荷人寿10家险企总保费3643亿元,同比增长6.2%。然而,10家公司净利润总亏损近160亿元,比2022年的亏损增加150亿元以上。与此同时,银行系险企整体偿付能力有所提升,但仍有部分公司未达到行业平均水平。

为何“背靠大树好乘凉”的银行业险企在保费收入持续增加的同时亏损进一步扩大?2024年银行业险企将往何处去?

保费收入实现正增长,净利润大幅下跌

10家银行系险企中,业绩分化十分明显。

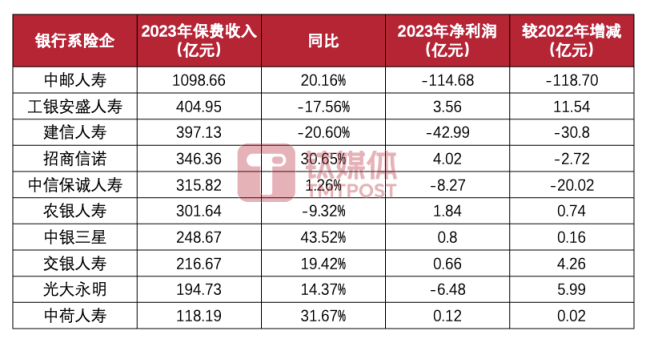

占据保费收入前三名的分别为中邮人寿、工银安盛人寿和建信人寿,实现保险业务收入分别为1098.66亿元、404.95亿元、397.13亿元。其中,中邮人寿保险业务收入增速较快,达到20.16%,工银安盛人寿和建信人寿收入同比下滑17.56%和20.60%,不尽如人意。

数据来源:各公司官网

其他7家银行系险企中,除农银人寿收入同比下滑9.32%外,其他几家均实现了正增长。其中,中银三星、中荷人寿、招商信诺保费收入增速分别达到43.52%、31.67%和30.65%,在10家险企保费收入增速排名前三。

保费收入普遍增长的同时,10家银行系险企净利润却出现大幅度的下跌。

其中,4家发生亏损,6家实现净利润微增。亏损的公司中,仅中邮人寿一家就亏损114.68亿元,另外三家分别为建信人寿、中信保诚人寿、光大永明人寿,净亏损分别为42.99亿元、8.27亿元、6.48亿元。

谈及银行系险企“增收不增利”背后的原因,业内专家认为,银行系险企常利用股东的资源优势,银保渠道在业务中占比较大。然而,银保渠道所销售的产品通常较为基础,新业务所带来的价值相对较低,无法与个险渠道相提并论。

在当前的低利率环境下,投资端也面临着日益增大的压力。

华西证券分析师罗惠洲指出,“2023年各险企净投资收益率和总投资收益率受资本市场下行均出现大幅下滑。

一方面权益市场回调叠加金融工具准则切换拖累险企投资业绩,新金融工具准则的实施进一步加剧险企投资业绩的波动。另一方面,长端利率中枢下行导致固收类资产配置承压,同时,保险合同准则下以‘国债收益率’作为传统险准备金的折现率,利率下行会增加风险准备金的提取,造成净利润下滑。”

中邮人寿一年亏百亿,原因为何

以银行系险企“一哥”中邮人寿为例,其“增收不增利”的主要原因还是由于投资端表现不佳。

2023年,中邮人寿保险业务收入首次破千亿,成为继“老七家”寿险公司外,又一家千亿险企。然而其亏损高达百亿元也引起广泛关注。

据中邮人寿数据显示,2023年其新业务价值达到82.7亿元,同比增长16%,行业排名第5位;新单负债成本率3.91%,同比压降18个BP,降至4%以下;保单未来盈余205亿元,边际余额400亿元,较去年年初增长117亿元。

然而,中邮人寿净利润在2019年达到16.88亿元的新高后就开始止步不前,2020年、2021年分别实现了13.16亿元、14.03亿元净利润,而2022年中邮人寿净利润仅实现3.97亿元,同比下降超70%。

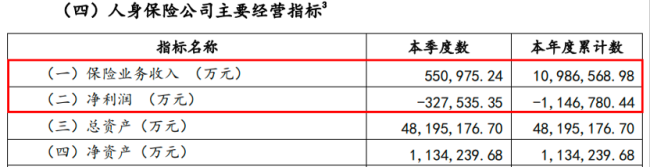

图片来源:中邮人寿2023年四季度偿付能力报告

中邮人寿有关负责人解释称,2023年公司出现亏损主要是受准备金折现率和投资收益不及预期的影响。

2023年,因准备金折现率就直接减少了利润112.1亿元;同时,受资本市场不及预期等多因素影响,公司在持续优化资产配置过程中,投资收益出现了较大的净值波动,阶段性低于预期目标,需要进一步平衡短期波动和长期布局。

准备金折现率意思是在计算准备金时所采用的折现率。保险公司在收取保费之后,通常会提取一定比例的资金作为准备金,用以应对未来寿险保单可能的赔付需求。这一比率一般依据750日国债的平均收益率曲线来确定。然而,2023年国债利率的持续下滑,再加上新会计准则规定对履约现金流采用当前市场贴现率进行计算,这使得折现率产生了显著波动。

因此,险企需要额外增加准备金的储备以弥补差额,这也进一步导致了利润表的大幅波动。

中邮人寿资产端的波动同样对其利润表现产生影响。

中邮人寿四季度偿付能力报告显示,其2023年净资产收益率-69.31%,投资收益率2.70%,综合投资收益率3.01%,显著低于其近三年的平均水平。

业内人士指出,目前保险资金的投资主要依赖于股市和债市。在股票市场波动时,很难实现股票的完全空仓,同时债券类投资的收益也越来越难以满足保险产品的收益需求。

保险资金具有长期投资的特点,因此,既要认识到保险公司利润波动是一种正常现象,也需要关注资产负债久期错配的问题。

银行系险企该往何处去?

面对“增收不增利”的普遍困境,银行系险企该如何破局呢?

“银行的网点远远多于保险公司的网点,保险公司借用银行网点销售产品可以快速上规模。但劣势在于,银保渠道比较好卖的大部分都是偏重于储蓄与投资性质的产品,在价值增长以及利润方面贡献较低。”中国(香港)金融衍生品投资研究院院长王红英表示,由于部分产品期限相对较短且收益相对较高,需到期返还,若不能保持相当规模的保费收入,还将面临退保压力,为此,银行系险企在投资上将不少资金投向二级市场等流动性更强的资产,投资收益受市场波动的影响较大。

可以说,银行系险企已经站在亟待转型的十字路口。

中邮人寿表示,银保渠道的深度融合不再是单纯的市场选择,而将成为战略考虑。在原来“货架式”营销模式下,银行跟险企之间其实很难深度赋能。例如,长期复杂产品一定会需要更多的专业知识体系,而一般的营销人员较难胜任。未来银行系险企一定会在产品开发和客户共同经营上有更多的协同和融合,在报行合一的背景下,将进一步加速银保深度融合的趋势。

首都经贸大学农村保险研究所副所长李文中指出,银行系险企应该增加长期保障型产品的销售,提升产品的市场吸引力。并且调整投资策略,增加对固定收益类资产的配置,以获取稳定的收益。

另外,加强资产负债管理的精细化,确保资产和负债的匹配和平衡,降低因资产负债错配所带来的风险。

(来源:钛媒体APP 颜繁瑶)