山东豪迈机械科技股份有限公司,2011年在深交所上市(股票代码:SZ.002595),公司主营轮胎模具及橡胶机械、大型机械零部件加工等业务,建立了覆盖全球的研发、生产与服务体系。

公司位于诺贝尔文学奖得主莫言的故乡—山东省高密市,公司实际控制人张恭运持有公司30.12%股份,是高密首富。公司的前身是高密第一纺织机械。1994年,恭运联合3位合伙人,筹资4万资本金,从银行转移贷款96万,买下纺织厂一个资产100万、负债96万的机修车间,改名为豪迈机械厂。如今公司市值已超200亿元。

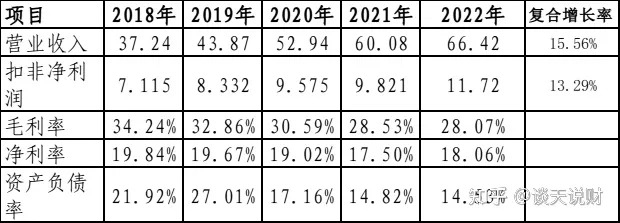

从近五年的财务指标看,公司是一个聚焦主业,小而美的上市公司。2018年至2022年,公司营业收入从37.24亿元增长到66.42亿元,复合增长率15.56%;扣非净利润从7.115亿元增长到11.72亿元,复合增长率13.29%。经查阅相关信息,公司近年来未发生收购行为,表明公司的业绩是靠内生驱动,而非“买买买”。

近年来公司毛利率虽然有所下降,但仍然保持在30%左右。毛利率是最能反映公司盈利能力和技术水平、产品市场认可度和竞争力的财务指标之一,公司净利率在20%左右,公司的费用能力控制的也非常好,近年来管理费用、销售费用、财务费用合计占营业收入的比重只有4%左右。

同时,公司财务非常稳健,资产负债率极低,截至2023年三季度末,公司资产负债率只有13.42%,账面货币资金9.16亿元,除了3963万元长期借款,无其他大额有息负债。

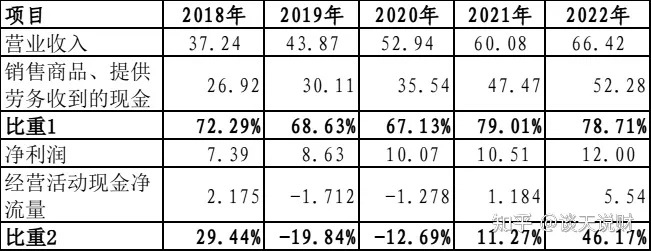

然而,就这么一家增长势头强劲、财务极其稳健,几乎没有一个指标不好的上市公司,通过查阅其现金流量表却发现,公司的业绩是“纸面富贵”,现金流与营业收入、净利润等指标长期且严重不匹配,依赖赊销开拓市场!

从销售商品、提供劳务收到的现金占营业收入的比重来看,近5年来该比重在70%——80%左右,如果该指标常年低于1,表明企业采取较为激进的销售策略,赊销情况严重。

同时,经营活动现金净流量占营业收入的比重,也常年远低于1,近年来,该指标最高只有46%左右,甚至部分年度实现盈利的情况下,经营活动净现金流量为负。公司利润主要来自于产品销售(营业收入-营业成本),投资收益等科目大多是几千万级别的,对净利润影响不大,因此正常情况下,该指标长期来看应该接近于1。

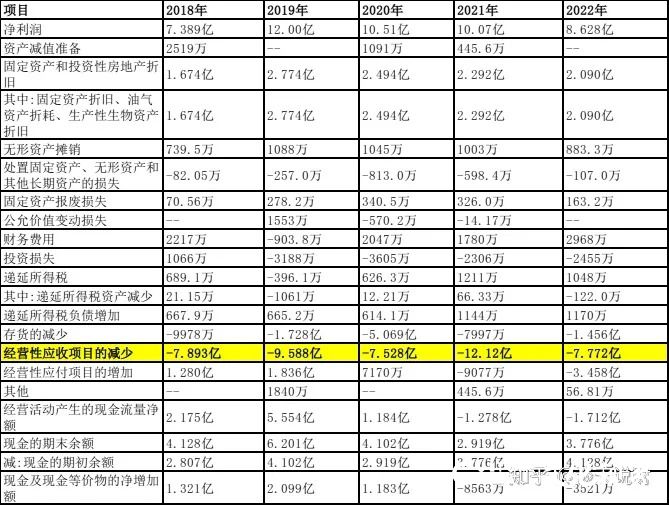

其中一个重要原因是近年来公司赊销严重,应收票据及应收账款、应收款项融资增长较快(银行承兑汇票)。但从公司间接法编制的现流表来看,经营性应收项目的变动额远远超过账面应收票据及应收账款。但从其资产负债表来看,其他经营性应收科目金额均较小。间接法编制过程中的经营性应收项目变动额就耐人寻味了。

无论利润表多靓丽,现金流量表是最诚实,不会骗人的。豪迈科技只是“纸面富贵”,现金流质量堪忧。

(来源:谈天说财)