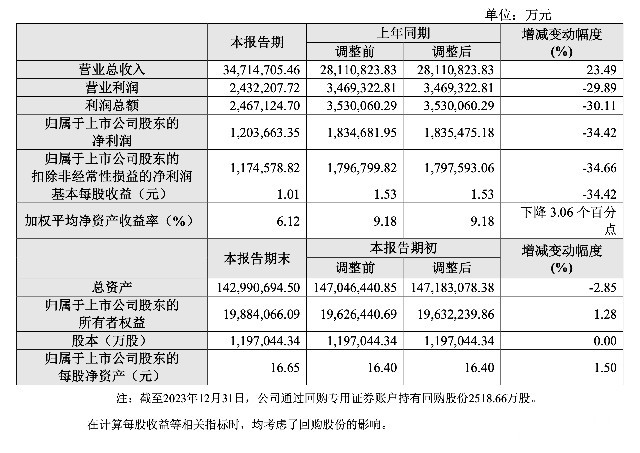

1月20日,央企保利发展发布2023年度业绩快报公告。公告显示,保利发展2023年实现营业总收入约3471.47亿元,同比增长23.49%;归属于上市公司股东的净利润约120.37亿元,同比下降34.42%。

同时保利发展公布《2023-2025年股东回报规划》(2024年修订),拟大幅提升2023年度至2025年度现金分红占净利润的比例至不低于40%。其中,2024年度至2025年度分红率相比原来的规划提高了1倍。

1月23日,保利发展还公布了保利集团的最新增持进度,截至2024年1月22日,保利发展控股集团股份有限公司实际控制人中国保利集团有限公司根据增持计划已累计增持公司A股股份21,400,044股,占公司总股本的0.18%,累计增持金额为人民币20,062.92万元,已达到增持计划金额下限80.25%。

连续三年业绩下滑,2023年四季度出现罕见亏损

据公告显示,保利发展2023年营收提升23%至3471.47亿元,主要是由于房地产项目年内交付结转规模的提升;但归母净利润减少了34.42%,为120.37亿元。对此保利发展表示,公司相关利润指标同比下降,主要是由于项目结转毛利率下降,以及公司结合当前市场情况拟对部分项目计提资产减值准备。

图表来源:保利发展官网截图

图表来源:保利发展官网截图

据往年财报数据显示,2021年保利发展实现营业总收入2850.24亿元,同比增长17.19%;实现净利润371.89亿元,同比下降7.14%;归母净利润273.88亿元,同比下降5.39%,主要受地产项目利润率下降影响。

2022年保利发展实现营业收入2810.17亿元,同比下降1.37%;对应净利润270.11亿元,同比下降27.37%;归母净利润183.47亿元,同比下降33.01%。利润下滑主要因为前期低利润项目成为结转主力,导致毛利率水平、投资收益规模下降。

至此,保利发展的归母净利润已经连续三年呈现下滑态势。作为国内龙头房企,在楼市调整下,不仅归母净利润连年下滑,还出现了自2018年以来首次季度亏损的情况。据2023年三季报显示,2023年前三季度仍保持营收与净利润的正向增长,实现营收1925.55亿元,同比增长23.09%,归母净利润132.93亿元,同比增长1.33%。由此推算,保利发展是在第四季度出现了12.56亿元的亏损。

数据来源:保利发展官方公布,钛媒体APP制图

数据来源:保利发展官方公布,钛媒体APP制图

未来三年分红比例提升至40%,预计分红和回购总规模至少达60亿

1月23日,保利发展还公布了保利集团的增持进度,截至2024年1月22日,保利发展控股集团股份有限公司(以下简称“公司”)实际控制人中国保利集团有限公司(以下简称“保利集团”)根据增持计划已累计增持公司A股股份21,400,044股,占公司总股本的0.18%,累计增持金额为人民币20,062.92万元,已达到增持计划金额下限的80.25%。由于本次增持计划尚未实施完毕,保利集团将按照增持计划,继续择机增持公司股份。

回购股票方面,2023年12月,保利发展在资本市场氛围低迷的时候,发布了回购、增持方案。这是保利发展上市以来首次实施回购,保利集团2.5亿-5亿元的增持规模也是历次规模最高。截至2023年12月29日,保利发展已通过集中竞价交易方式累计回购2,518.66万股,占总股本的比例为0.21%,支付的资金总额为2.52亿元。为了稳定投资者信心,保利发展及控股股东不仅自掏腰包回购与增持,还大幅提高了分红的比例。

根据保利发展发布的2023-2025年股东回报规划,该公司2023年度至2025年度现金分红占当年归属于上市公司股东净利润的比例均不低于40%。而根据修订前方案,保利发展2023年现金分红占当年归属于上市公司股东净利润的比例不低于25%;公司2024年至2025年每年现金分红占当年归属于上市公司股东净利润的比例均不低于20%。这意味着,2024年度至2025年度分红率相比原来的规划提高了1倍。根据业绩快报数据估算,结合公司正在实施的10亿-20亿元规模回购,预计保利发展分红和回购总规模将至少60亿元。

“做生意不是比谁赚得多,要看谁活得长”

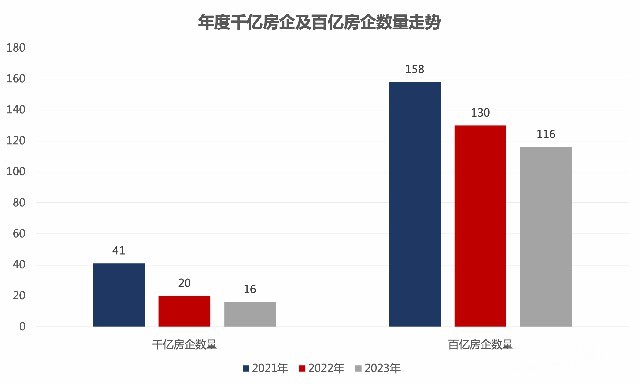

2023年,房地产市场持续调整,中指研究院数据显示,百强房企销售金额同比降17.3%,千亿房企数量从2021年的41家减少至16家。2023年全年百强房企销售总额62791亿元,同比下降17.3%。

数据来源:中指研究院,钛媒体APP制图

数据来源:中指研究院,钛媒体APP制图

从销售金额来看,作为地产央企,保利发展超越碧桂园和万科,以4207亿元的销售金额夺得2023年榜首,也是唯一的“4000亿房企”。紧随其后的是万科、中海地产、华润置地、绿城中国,2023年销售额均超3000亿元。在此背景下,保利发展表现出相对强劲的发展韧性。

2023年以来,全国逐步放开“限地价、限房价”等土地拍卖限制。为应对市场分化趋势,房企们一方面,加速聚焦一二线核心城市;另一方面,各家企业围绕深耕型城市进一步深化版图并动态迭代。

从拿地情况来看,2023年保利发展权益拿地金额达到1359亿元,拿地力度较2022年明显增大。其通过侧重核心城市和重点城市群的布局,深入挖掘珠三角、长三角、京津冀、中部、成渝、海西等国家重点发展区域,与我国区域经济、人口和产业的长期趋势基本相契合。

从经营战略来看,以房地产开发为主业,2023全年保利发展新增房地产项目103个,同时拓展上下游产业布局,多业务协同发展同时有效分散风险、实现稳健运营。包括:城市更新、保障性租赁住房、长租公寓、健康养老产业等民生项目的建设与投入。目前,保利公寓业务已覆盖北京、上海、广州、杭州、成都等一二线核心城市,布局54个项目;在保障性住房方面,保利发展积极投入保障性租赁住房建设,截至2022年末保利发展共有保障性住房项目181个(含配建保障性住房的项目),总建筑面积944万平方米;在养老产业方面,目前已完成以北京、上海、广州、成都等重点城市为核心的全国布局,在营以及即将落地的养老项目将近50个,在管床位超万床;在商旅赛会服务赛道,保利发展为世界级和国家级会议、论坛、赛事提供专业服务。

从一直是市场关注焦点的房企负债来看,2023年前三季度,保利发展降低有息负债284亿至3529亿,有息负债规模的下降将直接有效降低偿债风险,为未来的持续发展轻装上阵。销售规模第一,在手的现金流领先同行,负债结构也处在行业较低区间,确实使保利发展有了给出高分红的底气。只不过,这与保利的央企背景,坐拥政策便利也不无关系。

整体来看,虽然2023年保利发展营收保持较高增速,然而净利润却出现下滑,尤其是2023年四季度罕见出现季度亏损。公司股价也扛不住整个板块的调整,地产行业的寒气还是传导到了保利发展的身上。2023年9月以来一路走低,至今跌幅达38.72%。最新收盘价为8.72元,总市值为1044亿元。即使是地产销售第一名,保利发展的日子也显然不如以前好过。

在一众地产企业中,保利发展确实属于“背靠大树”型房企,央企品牌背书,拥有较强的政企关系、资金实力和资源优势,结合自身的战略发展也促使其称为行业内的“尖子生”。面对“三道红线”和融资政策,资产负债结构越好的企业,越能够构筑稳固的护盾。如果接下来能够真正落实将民营企业一视同仁,做到一碗水端平,或更将有利于房地产行业度过寒冬。

房地产行业就像一场马拉松,坚持到最后的必然是稳步前行的企业,热播剧《繁花》里有一句台词,“做生意不是比谁赚得多,要看谁活得长,不要想着一步登天,要一步一个脚印,稳扎稳打。”市场的风云变化莫测,在低迷之际,企业能做的或许只有从自身出发,保住现金流,维护基本盘,蓄力等待春暖花开之时。

(来源:钛媒体APP 文/赵晨含)