A股上半年收官,回顾上半年行情,各大股指冲高回落,上证指数一度站上3400点,最终报收3202.06点;创业板指一度站上2600点,最终报收2215.00点。Wind数据显示,上半年,申万一级31个行业中,通信、传媒、计算机行业涨幅居前,分别上涨50.66%、42.75%、27.57%;商贸零售、房地产、美容护理行业跌幅居前,分别下跌23.44%、14.29%、13.61%。截至6月30日收盘,A股总市值为89.94万亿元,较年初增加5.14万亿元,剔除上半年上市新股的1.25万亿元市值,上半年A股总市值增加3.89万亿元。上半年北向资金累计净流入1833.24亿元,其中沪股通资金净流入947.57亿元,深股通资金净流入885.67亿元。截至6月29日,上半年两市融资余额净买入565.37亿元,融资客积极加仓。

翻番股票均来自AI+与中特估两大板块,退市股跌幅均超80%

回顾上半年,虽然整体涨幅不大,但意义非凡,市场从悲观、交易清淡的状态完成了冷启动,尤其是四五月份,连续月余成交过万亿。在这个过程中,最大的输出来自于AI+与中特估两大板块。

(数据来源:wind)

(数据来源:wind)

当然这两个板块也出现了非常多的大牛股,如联特科技、剑桥科技、中际旭创、曙光数创、鸿博股份、佰维存储、中航电测、中科信息、天孚通信、兆龙互连等10只股票,上半年涨幅均超过300%,而这些均来自AI+与中特估概念板块。

(数据来源:wind)

(数据来源:wind)

不过,有人欢喜有人忧。今年上半年,中潜退、深南退、奇信退、腾信退、文化退、必康退、顺利退、易尚退、大通退、*ST宋都10只股票跌幅靠前,均超过80%,其中,中潜退、深南退、奇信退、腾信退4只股票跌幅超过90%,其中大都是退市股,包括财务造假退市,也包括一元退市,尤其是一元退市的情况最常见。自市场全面注册制以后,随着新股IPO数量有所增加,绩差股退市也成为市场常态。

后市如何选择:注意两个观望,整体机会大于风险

A股素来有“五穷六绝七翻身”的说法,上半年行情已经收官,7月来临,下半年的开始,投资者又该如何选择方向?

国信证券山东分公司类兴亮分析,从近期市场走势来看,明显体现出观望情绪,一方面观望国内的经济刺激政策,另一方面观望汇率及北向资金趋势性变化。“首先是对经济刺激政策的期望,这个预期从去年就有,但是今年一季度疫后复苏,多项数据表现尚可,刺激政策也就没有出来。但是二季度以来,地产、消费、出口、投资各项数据都出现了回落,所以市场对政策的期待比以往都更强烈。甚至多名国外的经济学家也在发表看法,比如日本野村证券的首席经济学家辜朝明近期提出,中国需要强大财政手段来应对未来可能的资产负债表衰退。”

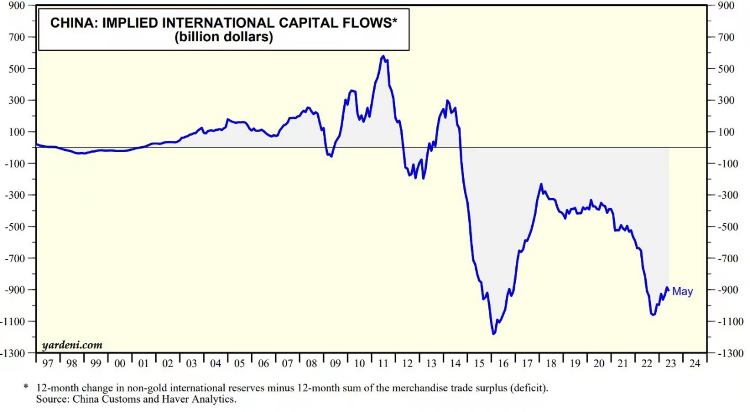

(中国国际资本流动情况)

(中国国际资本流动情况)

第二个观望则是汇率及北向资金的趋势性变化。“很多人以为中国资本市场没有完全开放,汇率以及海外政策对国内影响不大,这其实是一种错觉。”类兴亮解释,“从目前中国的国际资本流动情况看,2015年出现的第一个V型位置是个重要拐点,也是很多事情的起因,如棚改货币化、卖出美债脱钩、经济增速L型走势等,而结果则是2016年在M2下行、社融上行以及地产金融化的同时人口增速见顶。这一波资本外流以及汇率贬值接近了2015年的水平,这种级别的资本回流必然要伴随着国内政治经济领域的改善。因此这两个观望,其实是同一个金币的两面,观望的是对经济发展的信心,是每个企业家的信心。”

(来源:wind)

(来源:wind)

对于后市,类兴亮从技术分析角度,上证指数一个长期的收敛三角形即将走到末端,一波新的波澜壮阔的趋势或在酝酿当中。从整体来看,市场机会大于风险,操作上,根据情况调整持仓结构,加大低估值防御板块配置比例,比如金融、基建地产、医药等板块龙头。另一方面,关注量价配合情况,为把握反弹机会,关注弹性品种,比如券商、中特估等,锂电、光伏、消费电子等旧赛道估值已经比较合理,可以分批配置。

(风险提示:投资有风险,资讯仅供参考。上述所列上市公司仅陈述其与该事件相关,不作为具体推荐,投资者应自主作出投资决策并自行承担投资风险。)

(来源:海报新闻 沈童)