近日,广发银行信用卡中心沈阳分中心因存在夸大保险责任、保险责任表述不清晰等销售误导行为被原辽宁银保监局责令改正,没收违法所得448545.62元,处罚款人民币30万元。

作为上述违法行为责任人员,广发银行信用卡中心沈阳分中心副总经理徐尊善被原辽宁银保监局警告,并处罚款人民币1万元。

多位高管遭遇行政处罚或人事变更

公开信息显示,在最近半年内,已经有多位广发银行信用卡中心高管被罚,徐尊善是最新一位被罚高管。据《辽宁银保监局关于广发银行股份有限公司信用卡中心沈阳分中心开业的批复》,2021年7月13日,原辽宁银保监局核准徐尊善任广发银行信用卡中心沈阳分中心副总经理的任职资格。这意味着,此次徐尊善被罚距其担任相关职位不足两年时间。

广发银行信用卡中心上一次被罚发生在2022年12月30日,据银罚决字【2022】12-24号显示,广发银行因存在违反人民币反假有关规定;占压财政存款或者资金;违反信用信息采集、提供、查询及相关管理规定等9项违法行为,被警告,并处以罚款3484.8万元;12名相关责任人被罚,罚金从1万元至9万元不等,合计被罚69.5万元。值得注意的是,上述11名相关责任人中有5位隶属于广发银行信用卡中心,分别是时任广发银行信用卡中心电营管理部总经理夏金、时任广发银行信用卡中心电营管理部副总经理顾佳伟、时任广发银行信用卡中心决策管理部征信合作初级主任苏荣华、时任广发银行信用卡中心决策管理部数据合作初级专家刘艾珊、时任广发银行股份有限公司信用卡中心合规总监李珩。

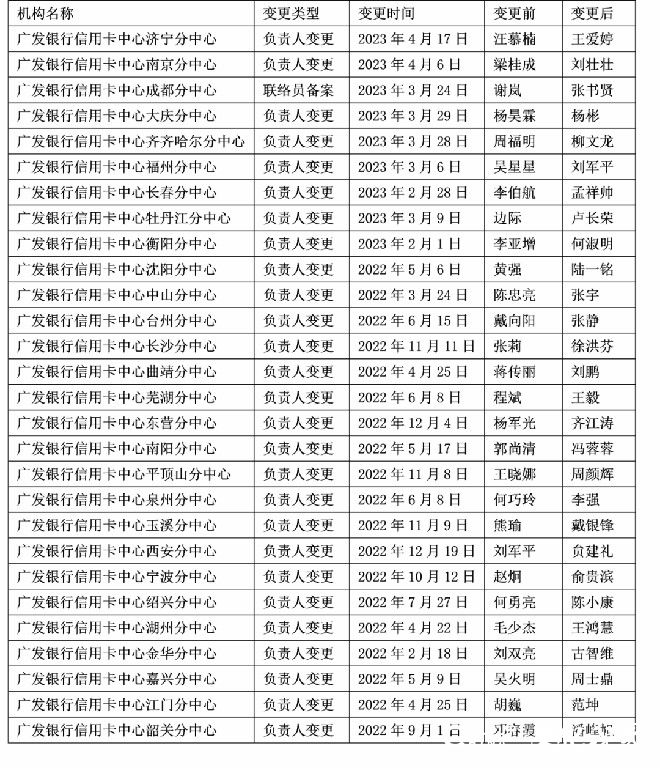

据国家企业信用公示系统相关披露,广发银行信用卡中心在全国各地成立了数十个分中心,成立时间均不长,大部分成立于2021年至2022年。不过,在成立近两年多的时间里,广发银行信用卡中心的高管变动十分频繁,而且大多数都是分中心负责人变更。

*数据来源:国家企业信用公示系统,《中国科技投资》记者不完全统计

广发银行方面在接受《中国科技投资》采访时表示,我们在监管机构行政许可范围内,通过挂职交流,有针对性地激发人才活力,为推动高质量提供人才支撑。

其次,我们长期坚持以客户价值为枢纽,不断探索差异化、特色化服务。在“一城一策”的战略思维下,我们把更合适的人放在更合适的岗位,以便分中心负责人在适合的岗位上充分施展才华,根据当地群众的特色化消费需求,打造具有本地特色的创新产品和活动,为当地客群提供更实惠、更便捷、更利民的优质金融服务。

综上,广发银行表示,我行信用卡中心在各地分中心负责人变更情况是正常的人才管理现象,严格按照监管要求进行的。

全联并购公会信用管理专委会专家董峥在接受《中国科技投资》记者采访时表示,负责人变更属于正常的岗位调动,每家银行信用卡中心的制度都有一定的差异,信用卡的用工模式从外包模式进化到劳务派遣模式,现在原有的用工模式正在遭遇市场挑战,新的用工模式又尚未成型。

博通分析金融行业资深分析师王蓬博向《中国科技投资》记者表示,“因为信用卡的市场化程度比较高,对业绩的要求也比较高,并且盈利模式相对比较固定,所以,各个银行信用卡分中心要提高业绩,主要是向内去做挖潜。因此,对于银行信用卡分中心负责人一职考评要求较高,不但需要懂这个行业,也需要能够引领这个分中心的信用卡业务去做出新成绩,还要求能够看到未来的发展趋势。”

信用卡业务增长放缓

财报显示,2022年末,广发银行信用卡累计发卡量1.09亿张,较2021年增长800多万张;2022年全年,广发银行信用卡交易额2.49万亿元,较2021年增长700多亿元。不过,2022年末、2021年末,广发银行信用卡应收账款分别为4396.89亿元、4523.45亿元;信用卡透支不良率分别为1.58%、1.54%;信用卡业务零售信贷占比为49%、50%;信用卡额度使用率分别为34%、36%,在这些指标方面,广发银行尚待发力。

当然,2022年广发银行的信用卡业务也不乏亮色。比如,在信用卡客户引流方面,2022年广发银行全年新增借记卡客户146万户,卡贷联动新增拨贷约170亿元,同比增长超130%。此外,2022年广发银行零售和信用卡企业微信添加用户达500万户。

从移动端的数据来看,2022年广发银行“发现精彩”APP月均活跃客户量1797万人。而在2022年6月末,广发银行曾发文称,“‘发现精彩’APP拥有超7000万用户,月活达2000万”。

面临业绩增长挑战的广发银行,已经开始尝试诸多信用卡产品创新。2022年广发银行围绕“人•车•生活”进行线上线下布局,聚焦“80后”主力客群全面升级车主卡、真情卡,聚焦年轻客群创新推出“有鱼卡”、上线“周末出游找广发”系列产品,聚焦高端客户升级鼎极卡、航空卡,国内首发美国运通玫瑰金卡。

对于此前没有覆盖的次级信用人群,2022年11月,广发银行推出冻结保证金办理个人信用卡的“E办卡”业务,即客户先将保证金存入在广发银行开立的电子账户,广发银行再为客户审核办理信用卡,信用卡的总额度不会高于保证金的金额。值得注意的是,对于“E办卡”业务是否存在市场价值,网络上一度争议很大。对此,广发银行信用卡专员向《中国科技投资》记者表示,“E办卡”业务主要是针对之前申请办理广发银行信用卡被拒卡的客户群体,因为他们征信情况不是很好,所以需要存入保证金,目前办理该类业务的人其实并不太多。

在收费方面,针对部分信用卡产品,广发银行开始上调年费。2023年4月份,广发银行信用卡中心相继发布多条关于调整广发信用卡部分产品年费收费标准的公告,调价幅度基本在10%左右。

厚雪研究首席研究员于百程向《中国科技投资》记者表示,随着消费金融业务从高速发展到成熟阶段,近两年开始,信用卡整体的新增发卡量增速下滑,逐渐进入存量时代,信用卡业务从重开卡量到重使用率的阶段。

“信用卡业务依然是未来银行零售金融业务的重点之一。近两年,针对信用卡的发展和创新,监管方也出台了一些针对性政策。比如央行发文明确取消信用卡透支利率上限和下限管理,调整银行卡考核指标,鼓励银行开展探索线上信用卡业务试点等创新模式。”于百程指出。

于百程强调,对于银行来说,信用卡的使用率指标将更加重要,从提升活跃度和交易额等方面发力。未来,通过科技能力的注入,提升信用卡产品体验,提升场景能力和个性化服务能力,实现降本增效,是信用卡业务持续发展的驱动力。(来源:《中国科技投资》张婷 陈风)