近日,青农商行(002958.SZ)披露相关诉讼事项公告,中海外房地产(青岛)有限公司(以下简称“中海外房地产”)需向银行偿还借款本金及利息、罚息、复利共计11.55亿元;不久前,该行亦申请法院强制被执行人巴龙国际集团有限公司(以下简称“巴龙集团”)向申请执行人青农商行香港中路支行偿还借款本金5.2亿元及逾期利息、罚息、复利2474.81万元。资料显示,巴龙集团为青农商行第六大股东,且银行与该公司及其关联企业仍有12.45亿元关联交易额度。对此,分析人士表示,银行需采取相关措施减少相关风险。

数据显示,青农商行2022年营业收入及净利润发生下滑,同时,银行拟今年不进行现金分红。对此,银行表示留存利润将用于补充核心一级资本。不过,今年一季度报告显示,该行资本充足指标还未得到提升。

大股东股份被轮候冻结

5月6日,青农商行披露关于诉讼事项的进展公告,在青农商行薛家岛支行与中海外房地产的金融借款合同纠纷中,法院判令中海外房地产向青农商行偿还借款本金及利息、罚息、复利共计11.55亿元,中国海外控股集团有限公司承担连带清偿责任。

而就在4月29日,青农商行亦披露相关诉讼事项公告,青农商行申请法院强制被执行人巴龙集团向申请执行人青农商行香港中路支行偿还借款本金5.2亿元及逾期利息、罚息、复利2474.81万元。

针对上述诉讼事项,青农商行方向《中国科技投资》记者表示,银行对中海外房地产和巴龙集团贷款进行依法清收,并且,上述贷款银行均已计提相应的贷款损失准备,不会对该行当期利润或期后利润产生重大影响。

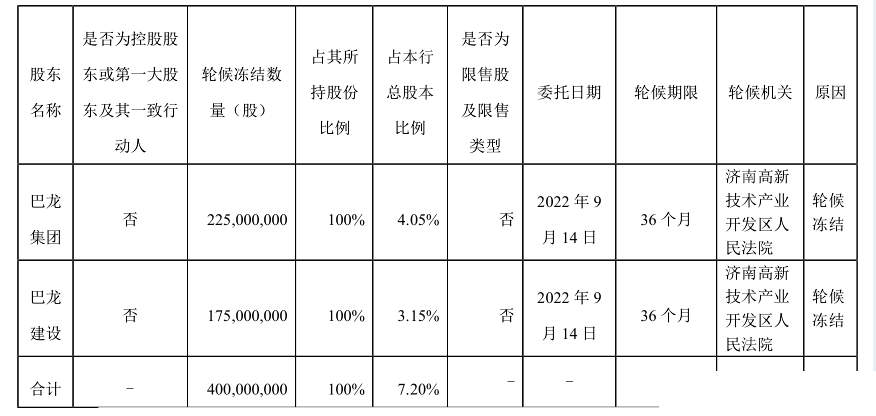

值得注意的是,巴龙集团为青农商行第六大股东。资料显示,巴龙集团持有青农商行2.25亿股,持股比例为4.05%,该公司一致行动人巴龙国际建设集团有限公司(以下简称“巴龙建设集团”)则持有1.75亿股,占比3.15%,两家公司共计持有青农商行7.2%的股份。

青农商行大股东股份被悉数冻结,截图自银行披露报告

在披露相关诉讼事项之前,青农商行曾披露银行股东股份被轮候冻结的公告。股份冻结公告显示,4月19日,巴龙集团及其一致行动人巴龙建设集团持有的青农商行全部股份被济南高新技术开发区人民法院轮候冻结。企查查显示,巴龙集团于2023年1月3日至2023年4月26日间被申请强制执行15次,目前为止失信被执行人。

除与大股东存在金融借款纠纷及股权问题外,青农商行还与上述公司存在大额关联交易。据银行披露的2023年日常关联交易预计额度的公告显示,截至2022年12月31日,巴龙集团及其关联企业2022年度关联交易预计额度为14.07亿元,2022年实际授信14亿元,并支付员工服装费693.74万元;2023年,巴龙集团及其关联企业关联交易预计额度为12.45亿元,授信类业务为12.45亿元,主要用于流动资金贷款等业务。青农商行在该公告中亦表示,巴龙集团及其关联法人2023年度日常关联交易预计额度为存量业务,但部分关联法人属于失信被执行人,银行将采取有效措施维护银行权益。对此,青农商行表示,巴龙集团及其关联企业在银行的贷款为抵押担保贷款,银行将积极采取依法清收,加大清收处置力度。

某不具名业内分析师对《中国科技投资》记者表示,银行与大股东存在大额关联交易及金融借款合同纠纷这一行为,或将引发投资者担忧和不信任,对银行声誉和股价造成负面影响;此外,若大股东出现还款问题,银行或面临资金风险和信用风险。

该分析师补充道,银行可采取以下措施减少风险及损失:一是加强风险控制,银行应严格审查大股东的资信状况和还款能力,避免出现风险点,同时,银行应加强内部风险控制和管理,确保关联交易合规和合理;二是加强信息披露,银行应及时披露与大股东的关联交易情况和风险,让投资者了解实际情况,减少不必要的误解和猜测;三是建立风险准备金,银行可以建立风险准备金,为可能出现的损失做好准备,降低风险;四是与大股东协商解决,银行可以与大股东协商解决纠纷,寻求双方的共识和解决方案。

利润留存后资本尚未得到补充

除需解决银行股东问题外,青农商行或还需提升其盈利水平。年报数据显示,截至2022年末,青农商行资产总额为4347.9亿元,较2022年6月末的4442.12亿元减少94.22亿元;营业收入为99.44亿元,同比下降3.43%;归属于母公司股东的净利润为23.17亿元,同比下降24.41%。

针对银行净利润下滑的原因,青农商行在年报中表示,利息净收入为该行利润的主要来源。2022年,青农商行利息净收入为78.39亿元,较上年减少2.09亿元,降幅为2.60%。针对经营业绩下滑的情况,青农商行回复道,2022年,受经济调整因素影响,银行持续加强风险抵补能力,加快推进不良资产处置进度,加大拨备计提力度;同时,银行持续加大服务实体经济力度,进一步降低实体经济融资成本,同时受贷款重定价效应及市场利率变化的影响,息差水平收窄。

而利润下滑之后,青农商行在年报中亦表示2022年度不进行现金分红,不送股,不转增股本。针对不分红的问题,有投资者在青农商行2022年业绩说明会上提问,该行党委书记、董事长王锡峰指出,一是2022年经济发展受到多种因素冲击,该行通过降低利率、减少收费、贷款延期还本付息等措施,持续让利实体经济,营业收入和利润增长受到一定影响;二是该行积极顺应监管导向,加大风险处置力度,提升预期信用损失计提水平,夯实未来风险抵御能力,为各项业务持续稳健发展奠定坚实基础。三是提高银行资本充足水平,留存的未分配利润将补充本行核心一级资本。

青农商行不分红的第二个原因在该行年报中亦有迹可循。数据显示,2022年,青农商行计提信用减值损失47.00亿元,同比增长25.18%。青农商行表示,发放贷款和垫款信用减值损失是信用减值损失最大组成部分,2022年,青农商行计提的发放贷款和垫款信用减值损失为45.99亿元,较上年同期增加8.62亿元。数据指出,截至2022年年末,青农商行不良贷款金额及不良贷款率分别为52.6亿元、2.19%,较去年分别上涨12.22亿元、0.45个百分点。

银行不良资产的上涨则主要源于其房地产业贷款的不良情况。截至2022年末,青农商行房地产业不良贷款金额为15.19亿元,房地产业不良贷款率为6.1%,2021年两项数据分别为10.4亿元、3.44%。对此,银行方表示,对于房地产业不良资产,银行一方面积极采取依法清收的方式,推动司法程序,实现债权处置;另一方面结合当下“保交楼”政策,支持协助房地产开发企业复工建设,力争实现项目盘活运转,进而彻底化解风险。

邮储银行战略发展部韩军伟在接受《中国科技投资》记者采访时表示,商业银行利润去向主要分为三部分:约17%用于缴纳所得税,约23%用于分红,约60%用于补充核心一级资本。然而,青农商行2023年第一季度的资本充足指标并未因留存的利润而得到提升。数据显示,截至3月末,青农商行资本充足率、一级资本充足率和核心一级资本充足率分别为12.84%、11.1%和9.54%,分别较去年末下降0.34、0.31和0.23个百分点。(来源:《中国科技投资》张婷 杨永洁)