近年来,中小银行选择到期不赎回二级资本债的情况呈增长趋势。2018年至2023年1月初,共有51只二级资本债宣告不赎回,涉及43家银行。其中,多为城商行与农商行。

有行业人士分析认为,银行选择暂不赎回债券,主要是出于新债发行成本较高,再融资难度加大,以及部分银行资本充足水平承压,若提前赎回债券或将进一步恶化等原因。

从烟台农商行来看,该行即面临一定的资本补充压力,资本充足水平近年呈波动下滑趋势。而由于盈利水平与资产质量下行等,该行资本抵补压力或进一步上升。相关数据显示,该行营收已连降4年,净利润更是连降5年。

二级资本债不赎回,中小银行较为多发

烟台农商行成立于2012年12月,是在原烟台市芝罘区、莱山区、开发区、福山区、牟平区5家农村信用合作联社的基础上,以新设合并方式由3568名自然人股东和企业法人股东共同发起设立的股份制商业银行。

3月10日,烟台农商行发布公告称,对该行发行的2018年第一期二级资本债券(债券简称:“18烟台农商二级01”;债券代码:1821011)不行使赎回选择权。

公告显示,“18烟台农商二级01”发行总额3亿元,未赎回部分债券利率5.8%。据了解,这只债券的发行时间为2018年4月10日,系10年期固定利率债券,在第5年末附有条件的发行人赎回权,彼时的信用评级为A+。

值得一提的是,2023年以来已有过类似先例。1月5日,九江银行发布公告表示,对“2018年第一期二级资本债券”不行使赎回选择权,据悉,该债券发行总额15亿元,未赎回部分债券利率5%。

不过,此公告一经发出,即引发市场热议。仅相隔一天,九江银行就“变卦”改口称,决定行使赎回选择权。

据相关资料,中小银行一般通过利润转增等内源性渠道,以及发行可转债、永续债、二级资本债、专项债等外源性渠道进行资本补充。而受限于盈利能力及银行规模,中小银行更常用的资本补充方式为永续债和二级资本债。

商业银行二级资本债的发行期限通常为“5+5”年,在发行5年后可选择赎回。《商业银行资本管理办法》规定,二级资本债到期前5年,可计入二级资本的本金从100%起每年衰减20%。也就是说,未提前赎回的话,则其资本补充效率逐年递减。因此,商业银行正常情况下会选择提前赎回再增发。

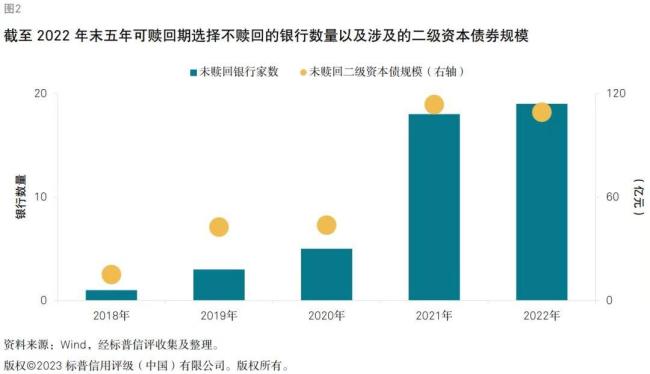

然而,近几年选择不赎回二级资本债的中小银行数量呈上升趋势。

据标普信评,第一个选择五年后不赎回其二级资本债的是天津滨海农商行,该行在2018年选择不赎回其2013年发行的二级资本债。此后,2019年至2022年,分别有3家、5家、18家及19家银行选择不赎回二级资本债。

这些中小银行具有哪些共性呢?

据天风证券,2018年至2023年初,共有43家银行公告不赎回二级资本债。从银行规模来看,其中的29家总资产小于500亿元;从区域分布来看,多集中于山东、辽宁、安徽等地;从信用资质来看,主体评级为A+及以下的银行合计22家,占比过半。

面临资本补充压力,盈利水平弱化

选择不赎回二级资本债的银行,往往面临发债难度和成本增加,以及资本补充压力上升等境况。

从市场层面来看,业内专家表示,2022年11月以来,二级市场债券快速杀跌,不少二级资本债和永续债被迫抛售而发生价格下挫、利率上升,传导至一级市场抬升发行利率,融资成本攀升,最终造成市场利率水平和风险溢价产生较大变化,部分银行发行新二级资本债的难度和成本上升。

从个体层面来看,国盛固收分析认为,主要是由于赎回二级债后,银行可能会面临资本充足率不足的风险。一般而言,资本充足率距监管红线空间小于2.5%的城、农商行选择不赎回的可能性更大。

烟台农商行的资本充足水平,即契合上述情况。

截至2022年9月末,烟台农商行资本充足率为10.87%,一级资本充足率及核心一级资本充足率均为9.15%。虽然3项指标皆高于监管红线,但是之间的差值分别仅有0.37个、0.65个、1.65个百分点。并且,皆低于同期商业银行(不含外国银行分行)平均水平,分别相差4.2个、3.06个、1.49个百分点。

拉长时间线看,烟台农商行资本充足水平面临一定下行压力。2013年末,该行资本充足率、一级资本充足率及核心一级资本充足率依次为15.68%、14.64%、14.64%。经过连续4年下滑,到2017年末3项指标依次为11.84%、10.71%、10.71%。此后虽有波动,但整体处于下行通道。

烟台农商行面临资本补充压力,与资产质量和盈利水平弱化不无关系。

中诚信国际对烟台农商行出具的2022年评级报告指出,该行主要通过利润留存的方式补充资本,由于业务规模持续增长,核心一级资本充足率有所承压,且考虑到贷款质量面临下行压力以及盈利能力较弱,未来该行资本补充压力依然较大。

梳理历年经营数据可以发现,烟台农商行业绩承压日久。

2017年至2021年,烟台农商行营业收入分别为14.26亿元、14.02亿元、12.58亿元、10.97亿元、10.78亿元,连降4年;净利润更是连降5年,2015年至2020年依次为3.18亿元、2.36亿元、2.05亿元、1.84亿元、1.39亿元、0.95亿元。

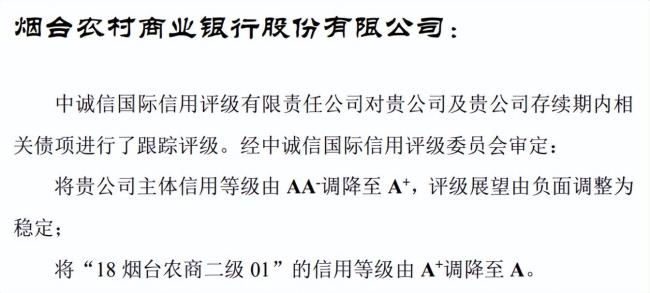

期间,中诚信国际对烟台农商行主体及债券评级予以下调。2019年,该行主体信用等级维持AA-,评级展望由稳定调整为负面;2020年,其主体信用等级由AA-调降至A+,同时“18烟台农商二级01”的信用等级由A+调降至A。

2021年,烟台农商行净利润回升至1亿元,但与前些年的水平相比,已然属于倒退。时至2022年前三季度,该行出现营收净利双降,实现营业收入6.92亿元,同比下降13.64%;实现净利润1.6亿元,同比降幅为21.27%。

此外,由于不良贷款率较高,关注贷款和延展期贷款占比高,烟台农商行资产质量面临一定下行压力。

截至2021年末,烟台农商行不良贷款余额同比减少9.84亿元至 12.63亿元;不良率同比下降3.75个百分点至3.84%;关注贷款余额较年初增长11.72%至63.22亿元,在总贷款中占比19.21%。

值得注意的是,华创固收表示,银行不赎回后会面临市场对其资本充足水平、可持续经营等方面的质疑,从而对其存续债券估值收益率造成一定冲击,后续银行主体再融资成本或将上升。如此,未来烟台农商行该何去何从?我们将进一步关注。(来源:今日头条号 新金融深度)