平安为什么要进行寿险改革?

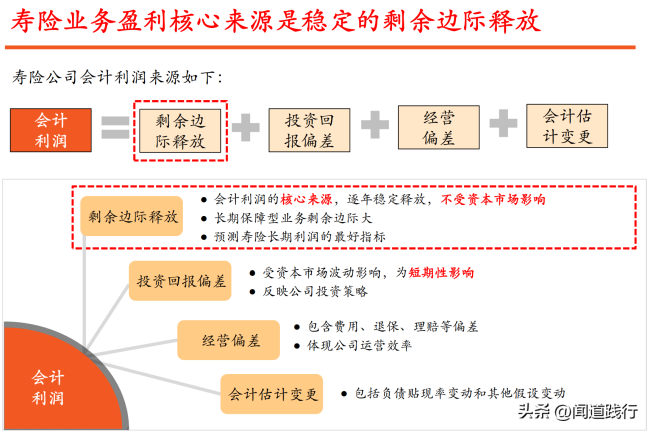

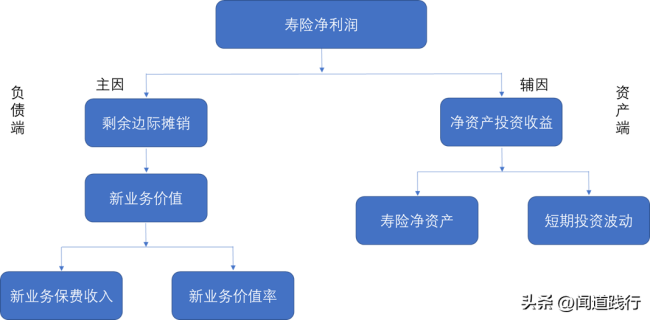

回答这个问题之前,我们先看一下平安寿险净利润的主要来源。

简单来说就是:寿险净利润=剩余边际释放+投资回报偏差+经营偏差+会计估计变更。

从财报可以看出,寿险净利润,主要来自于剩余边际摊销,而剩余边际摊销,主要来自于剩余边际这个蓄水池:

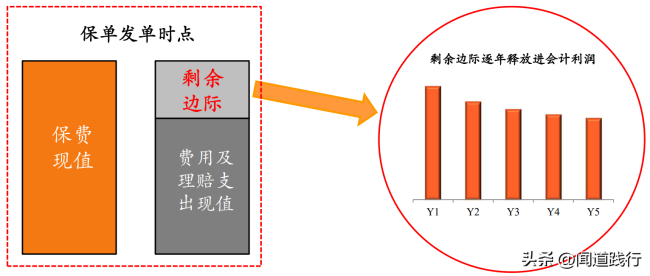

剩余边际,是存量保险业务在未来可实现利润的折现值,是利润的蓄水池。也就是说,公司卖出保单后,扣除代理人佣金、管理费用和预估理赔支出,就以剩余边际的方式进入到利润的蓄水池中。

剩余边际=保单所有年度保费的贴现值–保单所有年度费用及理赔支出的贴现值。

剩余边际摊销是剩余边际的出水口,而新业务贡献,则是进水口。

新业务贡献,和什么有关呢?

和新业务价值有关。

新业务价值,代表新签保单在存续期间创造的全部利润的现值,是体现寿险业务成长性的重要指标。

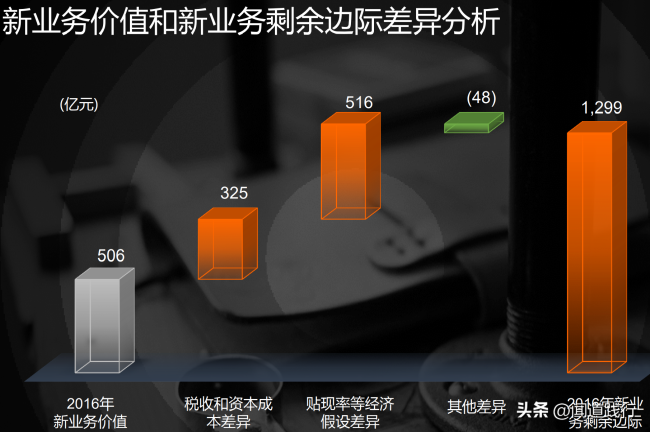

下图是2016年平安新业务价值和新业务贡献(新业务剩余边际)之间的关系:

通过上面的分析,寿险的净利润,可以总结如下:

所以,平安进行寿险改革,最终的目的,就是提高新业务价值。因为新业务价值决定了未来若干年寿险的利润来源。

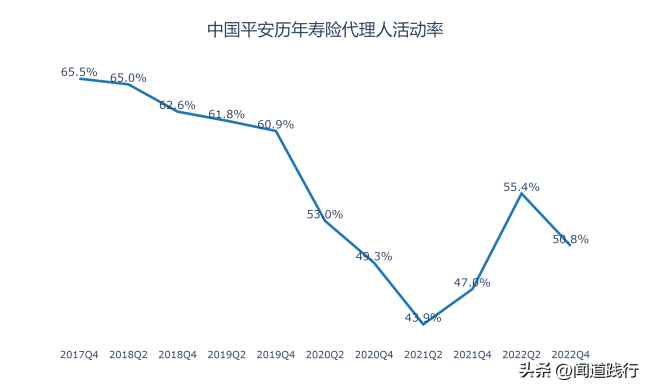

而平安之前一人入职平安,亲朋好友都买平安保险的日子,在2018年后,就无法持续下去了。从2018年开始,寿险代理人活动率就开始大幅下滑:

代理人活动率=当年各月出单代理人数量之和/当年各月在职代理人数量之和。

所以,平安必须进行寿险改革。

如何评价平安寿险这3年的改革成果呢?

寿险改革的目的,是提高新业务价值,而新业务价值,是由新业务保费收入和新业务价值率决定的:

新业务价值=首年保费收入*新业务价值率

新业务价值率,代表寿险业务保单质量。

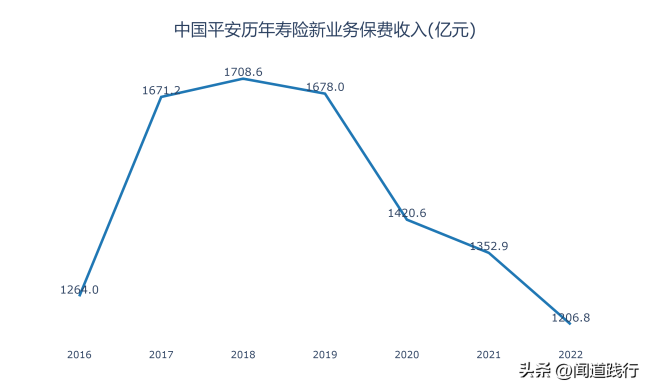

在2018年寿险新业务保费收入达到1708亿的巅峰后,随后逐年下滑,2022年新业务保费收入,回到2016年的水平。

当然,3年疫情,叠加代理人改革,寿险新业务的这个成绩,还是相当不容易的:

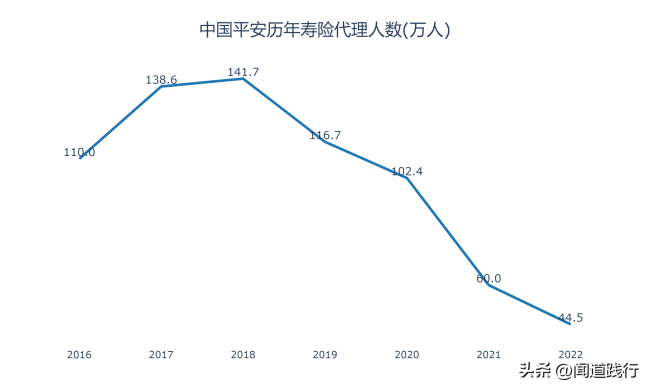

2022年代理人数量,只有2016年的40%,但2022年的新业务保费收入,基本和2016年持平。从这个意义上说,寿险改革是相当成功的。

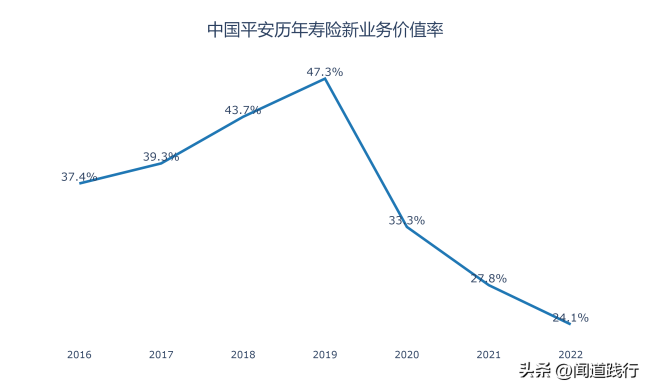

我们再看另一个关键指标:新业务价值率。

可以看出,寿险新业务价值率,在2019年达到47.3%的巅峰后,随后快速下滑,2022年新业务价值率只有24.1%,差不多是2019年的一半。

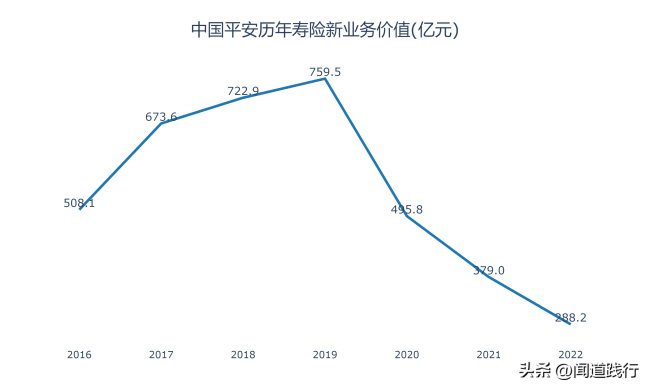

最终结果,体现在新业务价值上,就是断崖式的下滑:

平安寿险的新业务价值,在2019年达到顶峰后,逐年快速下滑,2022年新业务价值,只有2016年的57%。

从这个意义上看,平安寿险改革是失败的。

代理人清虚后,理论上留下的代理人因该更能打,卖出更多高附加值的保单,新业务价值率应该提升才对,但实际情况正好相反。

为什么会出现这种反差呢?

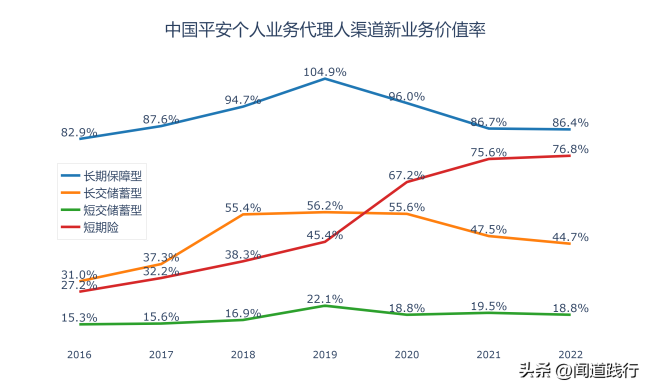

从新业务保费结构上看,长期人寿健康保障型和短期险的价值率最高:

寿险改革的目的,应该是尽量多卖长期人寿健康保障型和短期险,这样才能提高新业务价值率。

实际情况呢?

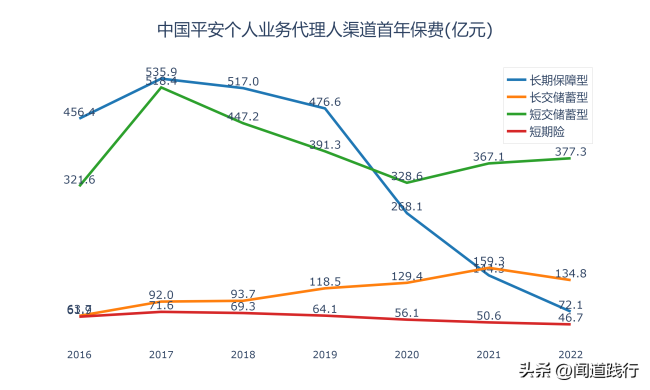

从2018年开始,长期人寿健康保障型的产品开始出现下滑,2020年开始雪崩,2022年长期人寿健康保障型的首年保费,只有2016年的15.8%。2022年短期险只有2016年的75%。

相比之下,低价值率的短交储蓄型和长交储蓄型的产品却所有增加。2022年短交储蓄型产品的首年保费,是2016年的1.17倍;2022年长交储蓄型产品略高于2016年。

也就是说,高价值率的长期人寿健康保障型的产品,从2018年开始,需求疲软,3年疫情,需求急速萎缩。

为了冲量,也为了活下来,留下来的优秀代理人,不得已卖了大量低价值率的短交储蓄型和长交储蓄型的产品,导致寿险整体新业务价值率被快速低拉低了。

疫情过后,我国经济开始快速复苏,长期人寿健康保障型产品的需求也会慢慢增加。

平安的代理人,也会在44.5万人触底后逐步反弹。

但我个人认为,5年之内,平安的新业务价值,要回到2019年的水平,几乎是不可能的。

(来源:头条号@闻道践行)