“排了两个多月了,到现在银行也没给信儿。”最近,想要提前还清房贷的张先生遇到了烦心事儿……

2017年,在济南工作多年的张先生首付了80万元,向银行贷款100万元买了一套心仪的房子。为了缓解还贷压力,张先生选择了20年的贷款年限:“当时因为手头比较紧,同时也考虑到贷的时间长一点,每个月还款也不会有过多顾虑,如果以后手头宽裕了,可以提前还,但是没想到现在要这么麻烦。”

记者了解到,今年8月,张先生向此前帮忙办理贷款的中国银行华东地区某支行客户经理申请提前贷款事项,但该行工作人员表示,提前偿还贷款需要预约排队,且至少要排队两个月左右。

24日,海报新闻记者以客户身份咨询中国银行华东地区某支行,该行客户经理表示,现在还款要先在手机App上预约申请,然后会收到短信通知,通知上会有具体的还款操作流程,到时候在手机银行进行操作还款就可以。但该客户经理表示,“现在提前还贷确实是要排队的,正常申请差不多要一个半月左右,现在申请可能要等到明年了。”

想提前还贷先预约排队

和张先生有着同样烦恼的李女士,心里的石头最近终于落了地。

2018年,李女士贷款买了一套总价约300万元的房子,按照贷款方案,李女士以5.26%的利率向银行贷款180万元。“我是2018年办的贷款,当时利率应该是最高的时候,印象特别深,现在身边的很多同事都是三点多、四点多。”

按照贷款方案,李女士一个月大约要向银行还1.5万元,连本带息19年后一共要向银行还将近400万元。“买房子的时候总房价是300万元,如果算上利息,最后这套房子应该就是500万元买的。当时想着如果以后房子涨价超过500万的话,那么这个价钱就还算可以。但是现在房价几乎是持平甚至下降的状态,所以就觉得不是太值。既然现在手里正好也有现金,就想着赶紧把贷款还上,也算是一种止损吧。”

李女士告诉记者:“其实在8、9月份的时候就想提前还款了,也已经把资金准备好了,因为我现在一个月大概是要还1.5万元,这其中有利息将近一半以上,本金其实偿还的是很少的,所以说哪怕早还一个月肯定要比晚还合适,所以就联系了贷款银行。”但令人没想到的是,从联系工作人员到能够提前还贷,这一过程李女士足足用了两个多月的时间。

“我在建行贷的款,联系了银行的工作人员,一开始他们的电话很难打通,打了大概有7、8个电话,弯弯绕绕的好几圈才找到了负责我还贷的经理。然后他告诉我想要提起还贷是可以的,但是要在手机上提前预约。”

(建设银行手机银行预约还款界面)

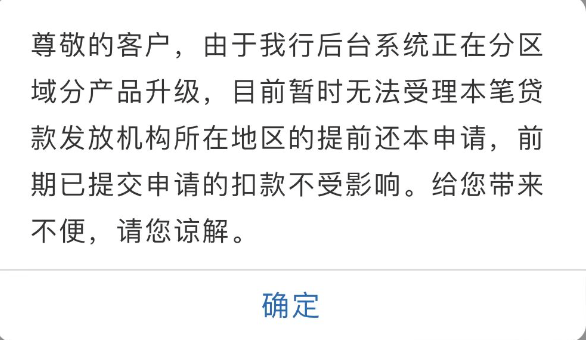

但当李女士想要从手机上进行预约操作时,发现银行的预约系统正在进行软件调试,无法正常操作。随后,李女士又电话咨询了工作人员,给到的回复是要到10月份才能进行正常操作,这与当初李女士贷款时银行给出的解释不同:“因为我们流动资金比较大也比较稳定,所以当时贷款时就是有考虑提前还,也为此咨询了银行,银行方面给的答复是可以随时还清,程序也很简单。但后续真正操作起来并不是像他们3年前说的那么简单、轻松,也是费了很大劲。”

据悉,一直到今年的10月5日,李女士成功登录银行预约系统,最终在11月5日还清了所有贷款。“这样我提前还贷是还168万,按照贷款年限是要还400万,这样就相当于节省了将近200万,但是排队排了2个月。”

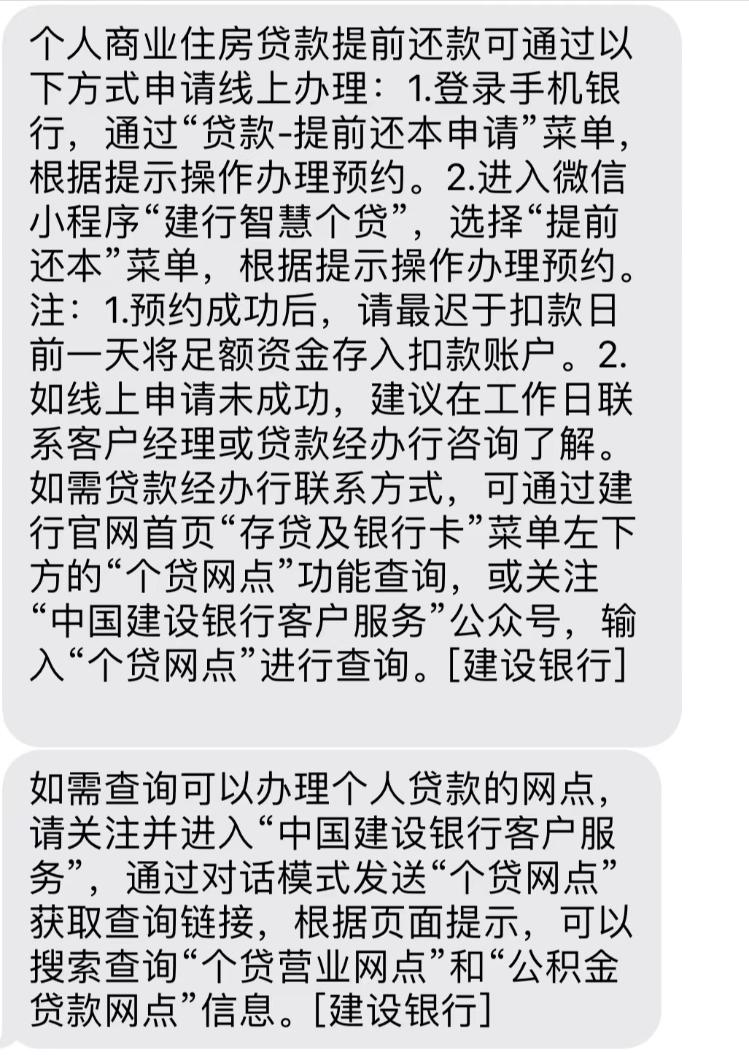

11月24日,海报新闻记者拨通了建设银行的客服电话,在咨询关于提前还贷的问题时,客服给出的回复是需要提前预约,目前有线上和线下两种方式。“如果有额度的话可以在线上进行预约还款,如果线上没有额度,需要去线下网点的个贷中心寻求工作人员的协助。”该客服表示,现在线上的最短预约日期是在30天以后,线下在有额度的情况下是可以申请到15天内的还款的,没有额度的话还要看具体情况。随后,记者来到建设银行线下营业网点进行咨询,工作人员表示:“目前客户提前还款的确实不少,银行的额度所剩不多,我们的压力也挺大。”

而在记者走访了多家银行网点咨询后了解到,目前,除了建设银行出现上述情况外,中国农业银行提前还款也需排队等待1个月才能办理,同时,也有购房者表示现在预约还款要排队等到明年。当然,也有部分银行仍能正常提前还款,如中信银行,贷款人能直接在线上申请提前还贷,无需排队。

对于提前还贷难问题,看懂APP联合创始人由曦在接受海报新闻记者采访时表示:“这其实说明银行现在缺少好的资产。因为到期还贷,借款用户会支出更多的利息,如果提前还贷,银行获得的利息肯定是要缩减的,银行不希望贷款人提前还贷。说明银行现在找到好的升级资产是非常难的,而房贷是相对比较好的资产,他们希望充分地把房贷的资产价值发挥出来,所以会故意设置一些障碍来阻止贷款用户提前还贷。”

机构:不宜过分夸大影响,提前还贷是居民资产配置再平衡的体现之一

事实上,今年以来,受投资市场波动较大、投资端收益不佳等因素影响,确实有部分贷款客户出于自身“降杠杆”需求而选择提前还款。

对此,农业银行副行长林立在2022年中期业绩发布会上提到,小部分个人住房贷款客户选择提前偿还房贷,主要是基于客户自身财务规划,同时与现阶段金融投资收益率中枢下降也有一定关联。工商银行副行长郑国雨也在2022年中期业绩发布会上表示,少数按揭客户出于调整家庭资产负债表的需要,确实存在提前还款的情况。但和往年相比,其实这种趋势并不十分明显。上半年,工商银行按揭客户贷款收回3800亿元,其中提前还款是2600亿元,与去年相比增长300亿元。

而对于当前贷款人提前向银行还款,以及房地产市场加速去杠杆,中金公司邓巧锋、张文朗分析认为,一来是居民对房价持续上涨过于乐观的预期有所纠正,对住房的投资性热情有明显降温,加高杠杆买房的动机降低;二是投资性住房需求回落,但改善性住房需求随着居民收入和家庭人数的扩大而提升,居民卖掉刚需房买入改善性住房,或需提前偿还存量房贷;三是居民存量房贷成本较当前融资水平高,但存量房贷利率在LPR基础上的加点幅度一经固定不再调整,资产端随着无风险利率的走低,居民理财收益率也有所下行,资产端收益与负债端成本的差异使得居民有动力去提前偿还部分存量房贷。

中金公司表示,今年以来,居民提前偿还房贷现象有所增加,不宜过分夸大该影响。上半年末银行按揭贷款的不良贷款率仍较低,当前居民消费不振与此关系不大,而随着房地产更加回归居住属性,居民的资产配置也将发生结构性迁移,提前偿贷也是其资产配置再平衡的体现之一。

(来源:大众网·海报新闻 沈童 孙博洋)