新冠肺炎疫情反复、消费和投资意愿双双回落、地方债务风险的存量转换和增量控制、美联储加息带来全球流动性拐点,这些因素交错会给2022年一季度经济带来哪些压力?

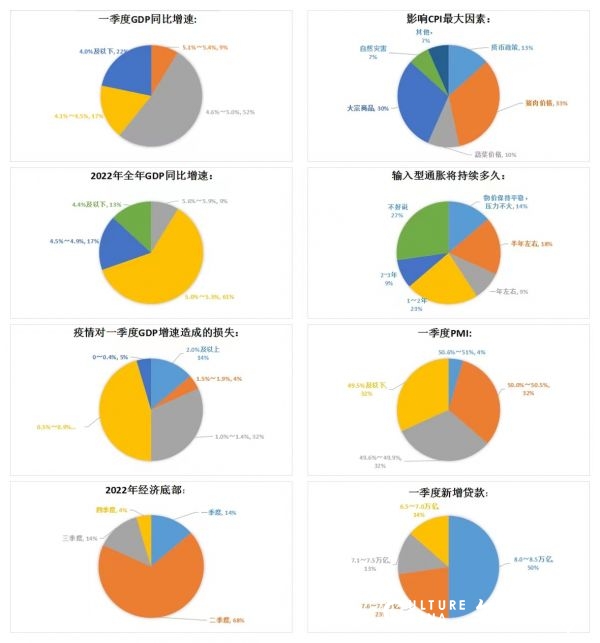

本期调查显示:45%的经济学家认为疫情冲击会导致GDP增速下降0.5%~0.9%,32%认为下降1.0%~1.4%;68%的经济学家认为2022年的经济底部是在二季度;受到疫情影响最大的三个行业分别是:餐饮服务(33%),文化、体育、娱乐(27%),交通运输(21%)。

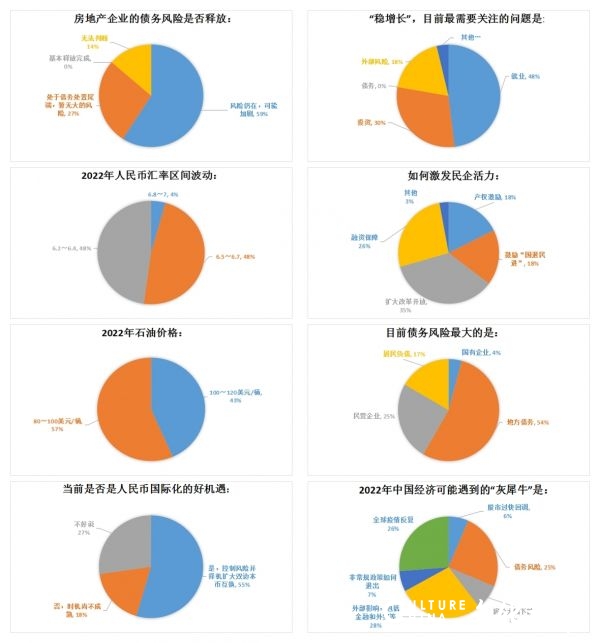

与此同时,48%的经济学家认为“稳增长”最需要关注的是就业问题;当前债务风险最大的是地方债,占比54%;55%的经济学家认为当前是控制风险并扩大双边本币互换的好机遇。

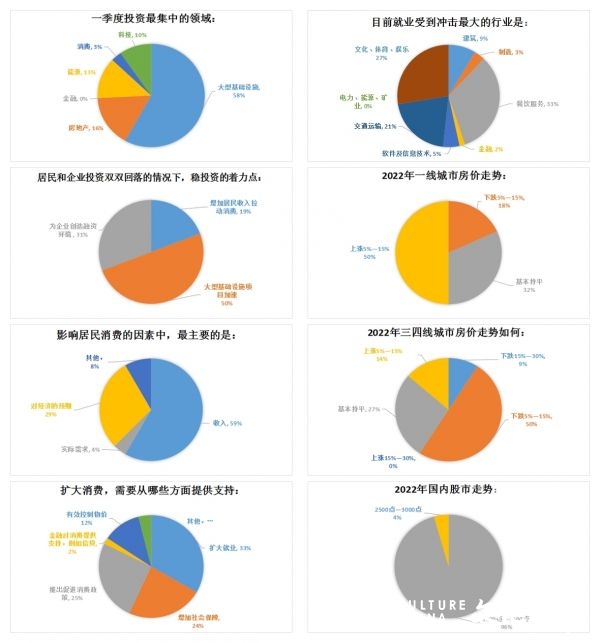

在居民和企业投资双双回落的情况下,稳投资的着力点在哪里?本期调查显示,大型基础设计建设加速(50%)、为企业创造融资环境(33%)、增加居民收入拉动消费(19%)。

经济学人调查由《经济观察报》发起,每季度进行一次。受访者包括投行、研究机构和政府部门的权威经济学家。本期调查共回收有效问卷75份。

疫情拖累GDP

疫情反复、房地产出现下行态势、全球通胀高企、发达经济体收紧流动,2022年一季度经济面临诸多挑战。

中欧国际工商学院经济学与金融学教授、中国首席经济学家论坛研究院院长盛松成表示,今年中国将GDP增速目标设定在5.5%左右,在需求收缩、供给冲击、预期转弱三重压力下,过去两年中国GDP平均仅增长5.1%,但是去年同比增速高达8.1%,所以政府工作报告指出,5.5%左右这一目标是高基数上的中高速增长,需要付出艰苦努力才能实现。而最近的疫情形势出现“倒春寒”,给正在“爬坡过坎”的中国经济带来考验,实现全年GDP增速目标更需努力。

新冠肺炎疫情会对一季度经济带来多大影响?本期调查显示,52%的经济学家认为一季度GDP增速4.6%~5.0%,17%认为是4.1%~4.5%,9%认为是5.1%~5.4%。与此同时,经济学家认为疫情对一季度GDP增速造成的损失是超出预期的:45%认为会导致GDP增速下降0.5%~0.9%,32%认为下降1.0%~1.4%。

招商证券首席宏观分析师谢亚轩预测一季度GDP同比增长5.1%,虽然2022年1~2月的宏观数据普遍向好,但复苏基础仍不牢固,社会消费品零售总额增速明显回升主要是受到价格因素影响,原油及其制品、金银珠宝等涨价明显;固定资产投资也是受到价格因素影响,而且主要靠制造业投资增长,基建投资、房地产投资仍然相对不足。

谢亚轩表示,受3月国内散点疫情影响经济数据回落,税收收入可能小幅回落,预计1-3月累计财政收入增幅5.1%。疫情带来的卫生支出将上升,就业压力导致的社保及就业支出将回升。

粤开证券首席经济学家罗志恒也认为,3 月以来疫情大规模反弹,对一季度经济增速造成严重拖累,一季度 GDP 增速降至4.8%左右,民生压力显著增大,当务之急是采取积极措施遏制经济下滑趋势,财政和货币政策要以更大力度支持经济,同时对受疫情严重影响的中低收入人群做好社会保障兜底工作。

稳投资、促消费、保就业,仍然需要政策加码。本期问卷调查还显示,68%的经济学家认为2022年的经济底部是在二季度,各有14%认为是一季度和三季度,4%认为是四季度。

同时,调查显示,18%的经济学家认为输入型通胀将半年左右,23%认为持续1~2年, 9%认为是2~3年,但有27%认为难以判断。在影响CPI的主要三项因素是:猪肉价格(33%)、大宗商品(30%)、货币政策(13%)。

中国社会科学院金融研究所副所长、国家金融与发展实验室副主任 张明表示,尽管短期内通货膨胀不是很大,但全球农产品价格正在快速上涨,而且可能继续上涨,随着大豆、玉米等中国进口依赖度很高的农产品价格不断上涨,猪粮比正在进一步被压缩,养猪企业亏损严重,但猪肉价格很可能即将触底,而且在未来一年多时间可能由于新的供求缺口而快速反弹。

“在2023年,我们将会面临经济增长低迷与通货膨胀率快速上升的考验,必须趁着通胀率还较低的时间窗口,通过扩张性政策的实施来提高经济增速。”张明进一步解释,经济增速太过低迷,很多问题就会接踵而来,如果地方政府的施政重点在于防控疫情而相对忽视了经济增长的话,那么地方债务问题就会愈演愈烈。

如何重启投资

有效投资是实现GDP增速预期目标的关键,基建投资被视为重中之重。本期调查显示,一季度投资集中的领域仍然是大型基础设施(58%),能源(13%),科技(10%)。

在居民和企业投资双双回落的情况下,稳投资的着力点在哪里?本期调查显示,大型基础设计建设加速(50%)、为企业创造融资环境(33%)、增加居民收入拉动消费(19%)。

铁路基建的数据印证了基建领域稳增长的预期。中国中铁发布的2022年一季度经营数据公告显示,中铁一季度基建新签合同额达5434.5亿元,同比增长94.1%,一季度基建新签合同额达到历史同期最高水平。中铁基建新签合同额具有明显的季节性,一般二季度和四季度相对较高。

中泰证券首席经济学家李迅雷表示,基建投资的逆周期调节作用持续凸显, 房地产调控政策也迎来边际放松,这将进一步带动工程机械行业需求回暖。

不过,想要重启投资,困难仍然不少。

中国人民大学经济学院党委常务副书记兼副院长王晋斌认为,重启投资有两个难点,一是优质项目储备不足,二是融资环境需要改善。平安证券首席经济学家钟正生表示难点有三:第一,民营地产企业债务压力偏大、融资困难、预期偏弱;第二,地方财政面临更严格的监管要求和更强的资金约束;第三,中游企业面临需求走弱和成本抬升双重压力,投资意愿不足。

此外,国家信息中心经济预测部首席经济师祝宝良还指出,企业和消费的预期转变是启动投资的难点。上海金融与发展实验室主任、国家金融与发展实验室副主任曾刚也表示,重启投资,一方面要重新树立信心,另一方面就是政策信号不能乱。

2008年,最终消费对中国GDP增长贡献率为44%,而资本形成总额的GDP贡献率为53.3%;到2021年,最终消费的GDP增长贡献率已经升至65.4%,而资本形成总额的GDP增长贡献率降至20.9%。

万博新经济研究院院长滕泰表示,疫情冲击下,中国居民收入增速有所下滑,但家庭储蓄还在以10%左右的速度增长,过高的储蓄率挤压了消费;此外,居民的债务成本也制约了消费增长,当前中国居民住房按揭贷款规模达到40万亿元,贷款利率降低一个百分点,就可以为居民减轻数千亿元的利息负担用于增加消费,合理的降息对当下中国经济稳消费是非常重要的。

债务问题仍然是加大投资的掣肘。国金证券首席经济学家赵伟认为,疫情之后,伴随财政扩张,债务累积加大付息压力,地方债增长加快会有助于缓解压力,但增量也不能持续扩张、尤其是隐性债务。

为应对疫情冲击,财政刺激规模加码,2020-2022连续3年地方债额度保持4.3万亿元以上的高增。伴随财政扩张,地方债务率已攀升至106%,债务付息负担也明显加重,其中,2021年一般债付息占一般预算支出比例抬升至2.2%,专项债付息占政府性基金支出比例也创新高至4.2%。考虑到部分高成本的隐性债务等,偿债压力高于以往。

万宏源证券固定收益融资总部总经理范为表示,流动性环境充裕、专项债快节奏发行将成为二季度债券市场的显著特征,严控新增隐性债务、妥善化解存量隐性债务、并且不出现系统性风险仍将是城投政策监管的主基调。

本期调查显示,59%的经济学家认为房地产的债务风险仍在,可能加剧;27%认为目前已处于债务处置尾端,暂时没有大的风险。同时,目前债务风险最大的还是地方债务(占比54%),民营企业(25%),居民债务(17%),国有企业(4%)。

关注就业与金融安全

在疫情和俄乌冲突升级的两个超预期因素的影响之下,以原油和粮食为代表的大宗商品价格持续上涨,大部分发达国家的经济增长预期不断下调。

2022年的“稳增长”,最需要关注什么问题?本期调查显示,就业问题首当其冲,占比48%;投资占比30%、外部风险18%。本期调查还显示,在影响居民的消费因素中,最重要的是收入(59%)、对经济的预期(29%);受到疫情影响最大的三个行业分别是:餐饮服务(33%),文化、体育、娱乐(27%),交通运输(21%)。

盛松成分析,疫情使原本逐渐恢复的经济受到新的冲击,应高度关注经济薄弱环节,稳就业、保民生、促消费,继续从需求端合理放松房地产调控,将基建投资作为稳增长的重要抓手,财政政策要更加积极有为,货币政策目前宜更注重数量型工具的使用。

李迅雷认为,给房地产松绑也是目前人们预期较高的稳增长手段,确实也有必要,因为中国经济对房地产的依赖度一直很高,不可能在短期内就能摆脱,房地产业稳不住,将对金融稳定带来巨大影响,但是中国的房地产大周期应该到了下行期了,这已经不是靠政策能拯救的。

李迅雷还强调,减税降费主要是针对企业部门,对居民部门的减税或补贴(如发放消费券等)的案例很少;消费的主体是中低收入群体,这部分群体有巨大的消费需求,但有效需求不足,实际就是应该提高该群体的收入水平;因此,中国经济要实现转型,首先需要通过税制改革来缩小收入差距,通过对高收入者实行有效征税来提高个税的比重(我国高收入者的实际收入水平存在明显低估),通过第三次分配来提高低收入者的收入水平和社会福利。

海通证券研究所首席宏观分析师梁中华认为,当经济供需双弱时,宏观政策更有效的配合方式应该是:货币政策定向宽信用、财政积极支持基建。

中银证券全球首席经济学家管涛表示,2月份就业数据比较严峻,就业是最大的民生,相关部门对此针对新情况,也在不断研究并采取措施,具体有落实落细企业稳岗政策,强化高校毕业生就业服务,支持以创业带动就业,加强再就业的培训,扩大失业保障的范围等。

本期调查显示,经济学家认为2022年中国经济可能遇到的“灰犀牛”是:外部影响,包括金融和外贸等(28%)、全球疫情反复(26%)、债务风险(25%)。

中国政策科学研究会经济政策委员会副主任徐洪才认为,2022年金融领域的主要风险有三个:输入性通胀风险、人民币贬值和跨境资本流动、企业债务风险。

从2020年6月份开始,人民币汇率震荡升值,一个背景是美元贬值。2020年6月份以来到去年底,人民币这一波升值,收盘价、中间价分别涨了12.1%和11.9%。现在,美联储进入加息周期,这会给中国带来经济的不确定性和货币政策影响。本期调查显示,2022年人民币汇率波动区间:48%的经济学家认为在6.5%~6.7%,另有48%认为是在6.2%~6.4%这一区间。

管涛表示,如果美联储货币紧缩力度超预期,有可能会刺破资产泡沫,引发经济衰退,这也是为什么去年央行多次就汇率预期进行管理甚至出台一些重要的汇率调控政策的主要原因。

管涛认为,中国外债风险总体可控,未来以美联储为代表的发达经济体货币紧缩带来全球流动性拐点的出现,可能带来偿债风险;2022年应该继续稳步深化汇率市场化改革,包括完善汇率制度、加强预期管理、引导企业进一步改进汇率风险管理,更好地适应人民币汇率弹性的增加;同时,持续稳慎推进人民币国际化,这是“十四五”规划的总体要求,包括深化对外货币合作,发展离岸人民币市场,开展跨境贸易高水平开放试点,支持香港人民币离岸中心的建设。

亚洲金融合作协会创始秘书长、中国银行业协会原专职副会长杨再平表示,打造区域跨境交易数字货币或是突破美元霸权的重要选项,人民币国际化也绕不过一国、多国、区域、全球货币的数字化。在货币数字化的大背景下,需要探讨如何通过或借助数字化去推进人民币国际化。比如,将来人民币区域化是否主要体现在支持区域数字货币的一揽子货币的权重以及治理体系中?通过或借助东亚区域数字货币去推进人民币区域化,或是应当考虑的首要课题。

本期调查显示,55%的经济学家认为当前是控制风险并扩大双边本币互换的好机遇,18%认为时机尚不成熟,27%认为尚不能做出判断。(来源:经济观察报)