财务数据全线下滑、市值蒸发400亿、股票价格腰斩、因变相裁员屡次被告上法庭......上市之后的蓝月亮不“亮”了?

蓝月亮成立于1992年,是国内最早从事家庭清洁剂生产的专业品牌之一,产品涵盖衣物清洁护理(主要为洗衣液)、个人清洁护理(主要为洗手液)以及家居清洁护理三大品类。

在高瓴资本张磊的助力下,公司迅速成为家清行业龙头公司,业内一度将其与宝洁公司相提并论。

2020年12月16日,蓝月亮在港交所上市成功登陆资本市场,短短一个月内股价由14港元/股涨至19港元/股,市值最高触及1100亿港元。

但是成功上市之后的蓝月亮非但没有实现腾飞,反而出现业绩变脸。据半年报显示,公司营业收入下滑4.36%,净利润亏损0.37亿元,交出近5年最差“成绩单”。

此前,记者曾发表《蓝月亮的软肋:总裁罗秋平激进转型险些葬送好局》文章,提到产品线单一、转型激进等问题或困扰公司进一步发展,就目前来看,文章中的担忧在一一成为现实。

蓝月亮为何不“亮”了?

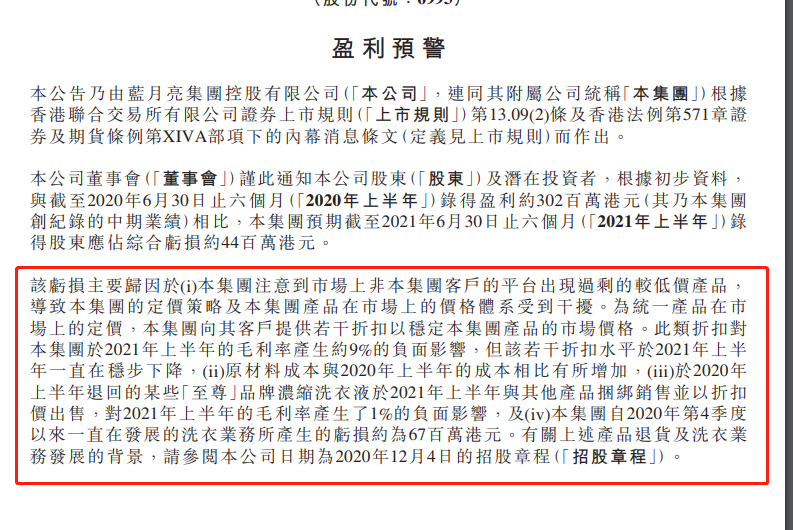

据公告,蓝月亮亏损的原因有四项:“价格战”导致降价销售,这部分对2021年上半年的毛利率造成了约9%的负面影响;原材料成本与2020年上半年的成本相比有所增加,导致利润下降;去年退回至尊产品影响毛利,这部分对2021年上半年的毛利率产生了1%的负面影响;新业务不及预期,蓝月亮自2020年第4季度发展的洗衣业务所产生的亏损约为6700万港元。

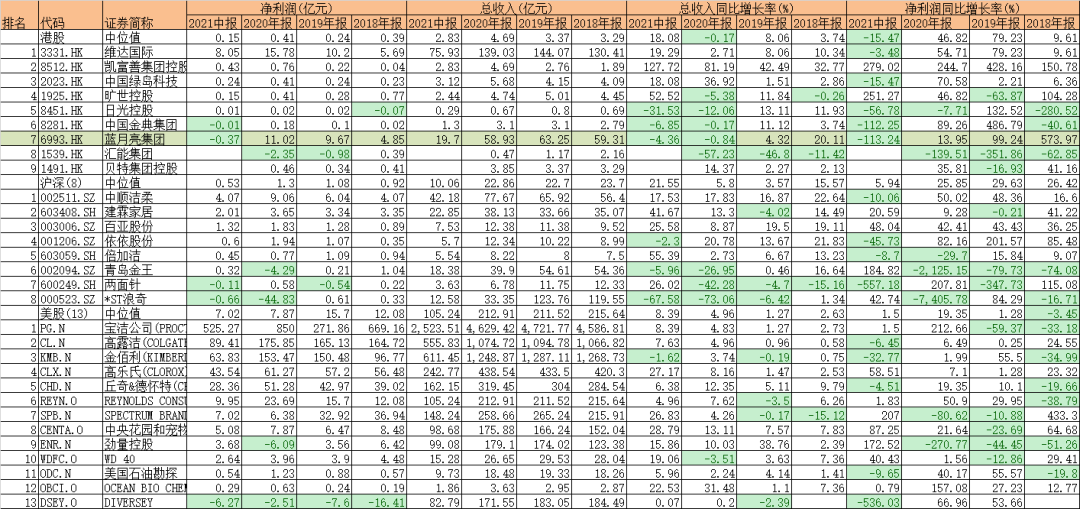

从整个行业来看,蓝月亮给出的理由其实很难服众。据wind数据显示,家庭用品行业中,港股、A股以及美股市场中,净利润出现普遍下滑,由此看来原材料上涨对于行业带来的压力是普遍的,但是总收入下滑且出现亏损的企业其实并不多。

那么又是什么原因导致这家清行业龙头公司交出一份不合格的成绩单呢?

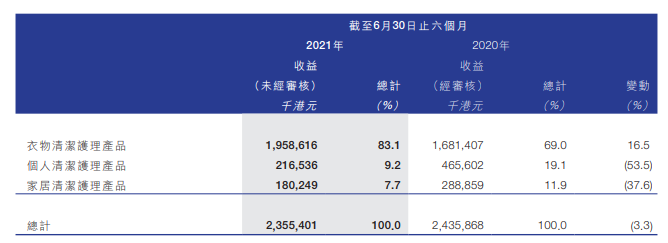

产品结构过于单一。蓝月亮对衣物清洁护理产品的依赖程度还在进一步上升,而个人清洁护理产品和家具清洁护理产品迟迟未能打开局面。

据半年报数据显示,蓝月亮衣物清护理产品2021年上半年收入为19.58亿港元,同比增长约16.49%,占比高达83.1%。个人清洁护理产品和家具清洁护理产品则分别为2.16亿港元和1.8亿港元,下滑37.6%和53.49%,占比下滑至9.2%和7.7%。

蓝月亮对于个人清洁护理产品和家具清洁护理产品销量下滑的解释是由于新型冠状病毒疫情在2021年上半年大致受控导致。同时还提到,疫情令消费者的个人卫生意识提升,所以产品销售额仍高于2019年上半年。

不过凤凰网财经《市值观察》注意到,在2019年上半年,蓝月亮个人清洁护理产品和家具清洁护理产品的销售额分别为1.8亿港元和1.76亿港元,今年上半年与之相比分别上涨20%和2%,并未有太大幅度增长。

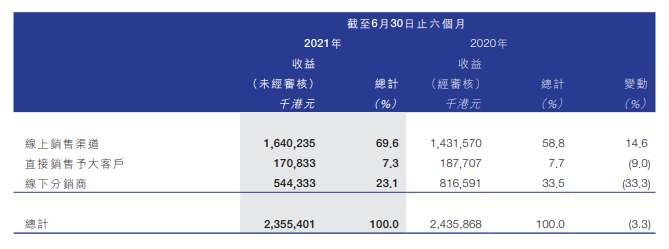

激进转型不及预期。从销售渠道来看,蓝月亮目前主要为线上销售渠道、直销大客户和线下分销商。尽管蓝月亮在上半年线上销售渠道有所提升,但是未能填补线下分销渠道骤降留下的“窟窿”,这也就是其营业收入下滑的主因之一。

据半年报显示,蓝月亮线上销售收入为16.4亿港元,相较于2020年14.3亿港元提升14.6%,线下分销商收入仅为5.44亿港元,相较于2020年的8.16亿港元下降33.3%。

凤凰网财经《市值观察》栏目曾在文章《蓝月亮的软肋:总裁罗秋平激进转型险些葬送好局》中提到,造成蓝月亮各渠道发生较大幅度波动可能与蓝月亮创始人罗秋平多次激进转型有关,近些年公司正在大幅度缩减销售人员或影响到线下销售。

据招股说明书数据显示,2017-2020年上半年蓝月亮员工人数分别有14362名、12820名、11196名及8349名,四年间员工减少41.9%。其中销售人员由10432人缩减至4582人,缩减幅度近60%。

今年,蓝月亮员工人数还在进一步减少。截至2020年底员工人数为7898人,截至今年上半年员工人数为7212人,虽然并未公布具体的职能编制,但销售人员进一步缩减是大概率事件。

与销售人员的大幅减少同步的,还有蓝月亮线下渠道出现萎缩。据数据显示,2018-2021年上半年,公司线下销售渠道销量分别为32.29亿港元、27.25亿港元、22.28亿港元和5.44亿港元,占比分别为47.7%、38.7%、31.9%和23.1%。

就当下而言,无论是传统的卖场、超市、便利店和连锁店等线下渠道,或是淘宝、京东等线上渠道,在相当长的一段时间都会成为快消产品重要的销售路径。在这样的大环境下,在没有B计划的情况下,蓝月亮缩减线下销售人员,贸然采取非常激进转型对蓝月亮造成负面影响。

蓝月亮押宝的线上业务到底如何呢?就目前来看有成绩,但并不如预期。据其半年报显示,蓝月亮今年上半年“618购物节”中,产品在京东商城所有家庭清洁护理品牌的销量计算排名第一,在天猫所有衣物清洁品牌绒物护理销量计算中亦排名第一。

但是同时也提到,今年上半年销售以及分销开支为9.16亿港元,相较于去年同期的8.16亿港元提升12.2%。原因主要是由于:1、在线渠道的销售竞争加剧,用于渠道的宣传开支增加。2、运输开支增加,尤其是快递费用,与在线渠道销售增长一致。3、由于增加洗衣业务,令员工成本增加。

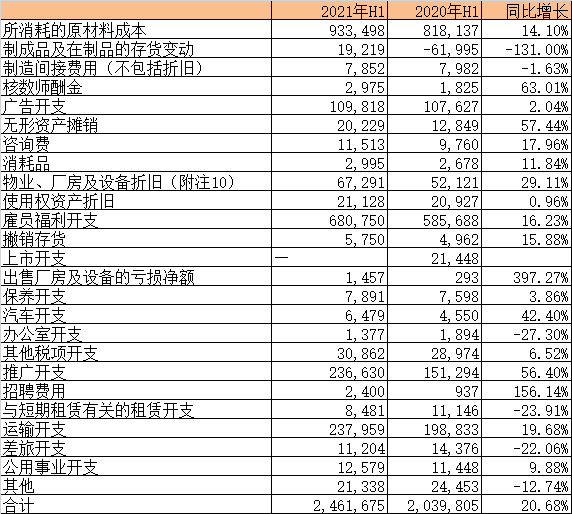

从具体数据来看,蓝月亮在原材料、折旧、雇员福利、推广开支和运输开支有较大幅度提升。

其中原材料由8.18亿港元上涨至9.33亿港元,上涨幅度超过14.1%;雇员福利开支由5.85亿港元提升至6.8亿港元,提升幅度16.23%;推广开支由1.51亿港元提升至2.37亿港元,提升幅度56.4%;运输开支由1.98亿港元提升至2.37亿港元,提升幅度19.68%。

变相裁员被多次告上法庭 高管福利大幅攀升罗秋平年薪千万

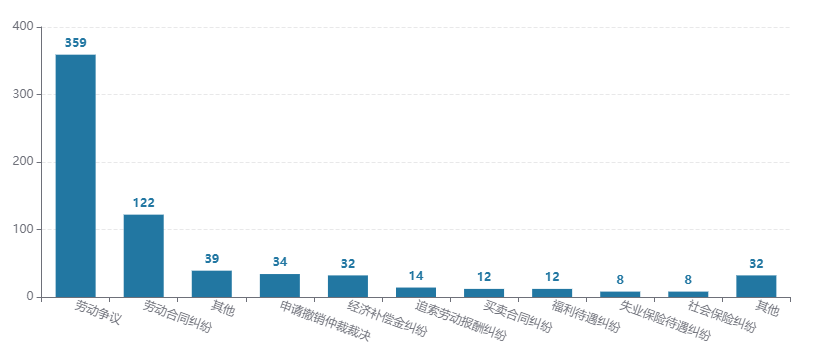

蓝月亮因多次出现变相裁员,被员工频频告上法庭。据wind数据显示,蓝月亮(中国)有限公司目前涉及劳务争议359例,劳动合同纠纷122例,经济补偿纠纷32例,追索劳动报酬纠纷12例,薪资待遇纠纷12例、失业保险待遇纠纷8例和社会保险纠纷8例。

据《张庆丽、蓝月亮(中国)有限公司劳动争议二审民事判决书》,2020年10月,蓝月亮以张庆丽销售业绩不好为由要求其离职或转为劳务工,在张庆丽明确不同意的情况下,10月28日张庆丽的主管黄萍向张庆丽发送信息直接通知其离职,且之后又将张庆丽微信拉黑、移出群聊。

10月30日,在张庆丽已经向信阳市劳动人事争议仲裁委员会申请仲裁的情况下,蓝月亮要求其调岗,又以其未到工作地点上班为由作出一系列处罚、解除劳动关系等行为。

法院认为,蓝月亮虽然主张与张庆丽一直在协商,但是从聊天记录来看,都是在单方面对张庆丽提出要求选择离职或劳务工,并未能看出其有协商一致解除劳动关系的态度,最终认定蓝月亮解除与张庆丽的劳动关系属于违法。

无独有偶,与张庆丽一样被以业绩不达标为由调岗的还有多人。据《蓝月亮(中国)有限公司与杨友龙劳动争议一审民事判决书》,2020年5月28日,蓝月亮在未提前与杨友龙沟通协商情况下,单方面强制性要求杨友龙当天停止业务经理岗位工作并要求交接,后将杨友龙降职为b2b运营团队岗位,b2b运营团队岗位与杨友龙原客户经理岗位的工作内容不相符的,是属于变相降职。

法院判定,企业享有的用工自主权是指其可根据自身生产经营需要调整员工的工作岗位,但企业的用工自主权也应当限制在不损害员工利益且符合法律规定的范畴,尤其是企业的调岗行为,涉及员工工作内容的变更,更应当满足合理性、必要性、正当性的要求。其擅自调整杨友龙的工作岗位不具有合理性、必要性和正当性,故其据此解除与杨友龙的劳动合同违反法律规定,属于违法解除劳动合同,因此,对杨友龙要求蓝月亮公司支付解除劳动合同经济补偿金的诉讼请求予以支持。

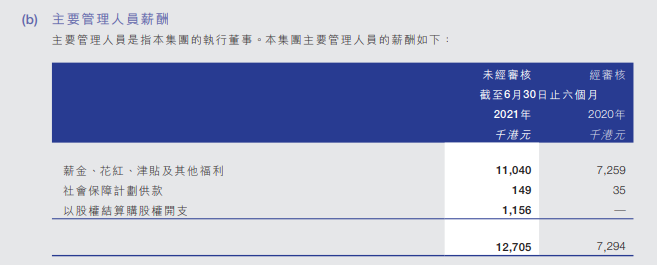

与员工境遇截然相反的是,蓝月亮的管理层的待遇在大幅度提高。据半年报数据显示,公司主要管理人员薪酬在2020年为729万港元,而今年上半年为1270万港元,上涨541万港元,上涨幅度近75%。

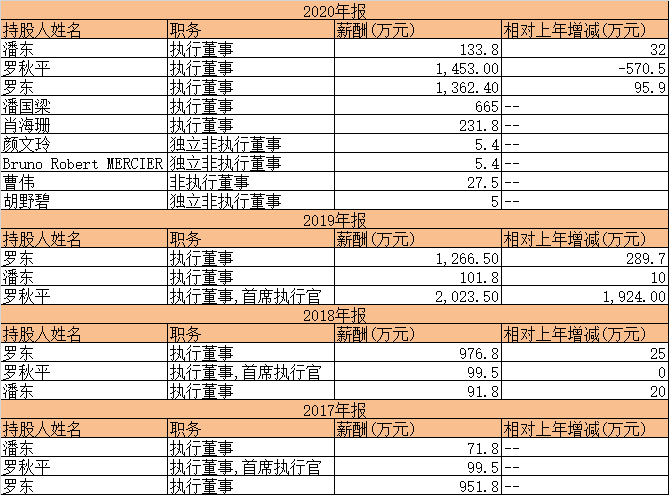

据wind数据显示,蓝月亮高管们薪酬近些年呈现直线攀升。2018年,高管薪酬合计1168万港元,罗秋平为99.5万港元;2019年,高管薪酬合计3391万港元,罗秋平为2230万港元;2019年,高管薪酬合计3889万港元,罗秋平为1453万港元;

后记:

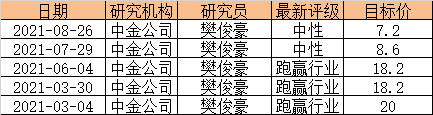

近期,作为蓝月亮的联席保荐人中金公司,将公司的评级由跑赢行业下调至中性,目标价由最高的20港元下调至目前的7.2港元。

机构一向“报喜不报忧”,而作为对蓝月亮最为了解的一家机构尚且如此态度,公司当前的经营状况可想而知。

更令人担忧的是,随着限售股解禁,蓝月亮股价可能还要承受机构抛售的压力。

目前,蓝月亮的最大机构股东为高瓴资本,持有约10%股份。不过蓝月亮的“贵人”,高瓴资本创始人张磊近期表示,ESG已经纳入高瓴投资全生命周期管理中,对高瓴来说ESG是指导投资的行为准则。

而蓝月亮屡次陷入变相裁员等丑闻,这又显然与ESG所崇尚的社会责任(S)和公司治理(G)相冲突。

面对种种困境,蓝月亮如何才能挽回投资者的心?又如何能摆脱经营困境?记者还将持续关注。(来源:凤凰网财经《市值观察》)