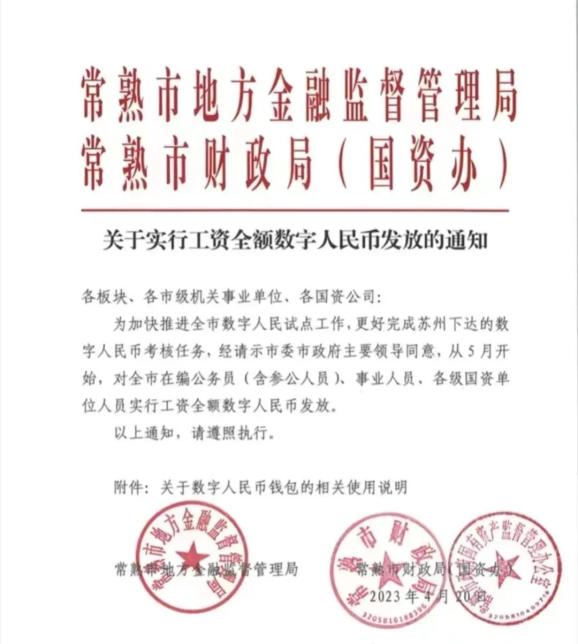

4月22日,有消息称,常熟市地方金融监督管理局和常熟市财政局日前印发《关于实行工资全额数字人民币发放的通知》。通知称,从5月开始对常熟市在编公务员(含参公人员)、事业人员、各级国资单位人员实行工资全额数字人民币发放。

常熟是由苏州市代管的县级市,作为首批数字人民币试点城市之一,苏州在推广普及与应用数字人民币等方面持续深入探索。记者注意到,除了常熟,此前在苏州相城区、由苏州市代管的太仓市等,机关事业单位工作人员的工资部分或全额也已经采用数字人民币形式发放。

5月起工资全额数字人民币发放

通知称,常熟市5月份开始对在编公务员(含参公人员)、事业人员、各级国资单位人员实行工资全额数字人民币发放。常熟在政务场景开展数字人民币的落地,对全国多地开展数字人民币试点起到了表率作用,如果后续执行效果不错的话,其他城市也将跟进。

据悉,以数字人民币发放工资,即员工开立个人数字人民币钱包后,用人单位将员工工资以数字人民币形式发放至其个人数币钱包。员工使用数字人民币更加便利、安全,且不依赖于网络,可直接通过NFC进行支付。

记者注意到,常熟早在2022年就已开展数字人民币在政务场景的试点建设,常熟地方金融监管局实现全国首个行政机关单位公务员数字人民币全额工资代发应用场景。

2022年6月至9月,常熟累计试点发放行政机关事业单位、国资公司工资补贴超4900人次、金额超254万元。2022年7月,常熟以数字人民币形式,拨付利用资本市场实现高质量发展的苏州市级奖励130万元,向40家企业发放高新技术企业科技补贴600万元。

业内人士分析称,数字人民币应用于政策兑现领域,有利于实现资金管理的智能化、自动化、规范化和透明化,同时降低了结算成本,提高了运营效率。

据了解,除常熟以外,苏州多地正在推进数字人民币的使用,部分区域已开始试点对公职人员实行工资全额数字人民币发放。

常熟去年前三季度数字人民币交易额超7000万元

记者注意到,在使用数字人民币发放公务员工资之前,常熟已在多个领域进行了数字人民币场景建设和应用推广。常熟市内水费、燃气费、通信费、有线电视费、公交出行等场景,已实现数字人民币支付通道全覆盖。

截至2022年9月,常熟500多家医保定点药店系统支持“医保电子凭证+数字人民币”结算,参保人员可用数字人民币支付医保电子凭证扫码结算中需个人现金支付的部分,此外,各大试点银行还打通了常客隆、大润发等大型商超的数字人民币支付通道,且正在对常熟特色景点进行全消费场景的布设。

对公应用场景方面,截至2022年8月末,累计有7042家企业开立数字人民币对公钱包,其中规上企业1532家,开通率达89.54%。贷款投放方面,常熟累计发放中小微数字人民币贷款近7000万元,其中工商银行常熟支行成功落地汽车领域数字人民币供应链融资业务;常熟农商行以数字人民币形式向一小微企业主发放生意贷40万元。

据江苏网信转载的一篇苏州日报稿件介绍,截至2022年9月,常熟民生消费的基础场景已全面打通支付通道,数字人民币受理商户门店数超7000家,累计交易笔数超200万笔,交易金额超7000万元。

全国多地推进数字人民币场景创新

目前,数字人民币试点范围已扩大至17个省(市),对百姓衣食住行各个领域的渗透程度不断提升。不仅江苏,今年以来,全国多地因地制宜推出数字人民币试点方案。

1月9日,深圳市地方金融监督管理局发布的《关于加快建设深圳国际财富管理中心的意见》提出,深入推进数字人民币试点工作,联动中国香港开展数字人民币跨境支付试点,携手打造数字人民币跨境应用示范区。

3月4日,济南市人民政府发布《关于加快推进金融科技发展的实施意见》,提出加快数字人民币配套设施建设,加强创新场景应用开发,在拓展民生服务领域、商户消费领域、文化旅游领域、机关工资代发等基础场景应用基础上,积极探索实施资金监管、跨境结算、医疗康养、科创金融等创新应用场景。

3月17日,江苏省人民政府办公厅发布的《江苏省数字人民币试点工作方案》明确,在江苏全省稳妥有序开展数字人民币试点,推动数字人民币应用增量扩面、场景持续创新、生态不断完善。

3月22日,浙江省义乌市人民政府发布《深入推进义乌小商品市场数字人民币试点工作方案》,提出全面提升市场数字人民币受理环境、推动市场数字人民币交易规模大幅提升、丰富数字人民币数字贸易应用场景等十项举措。

4月,浙江省数字人民币试点工作领导小组联合办公室印发《2023年浙江省数字人民币试点工作要点》,提出了三大主要目标:一是杭州亚运会应用试点成功落地。二是受理环境和交易规模显著提升,力争2023年全年应用场景落地数量达到200万个,月均活跃钱包数量达到400万个,全年交易规模突破2500亿元。三是打造一批标志性创新应用成果,力争到2023年底,打造一批区域集成应用场景,实现区域内数字人民币高频应用;打造一批创新应用成果,为解决行业领域难点、痛点问题提供解决方案。

另外,中国人民银行在近日召开的2023年货币金银和安全保卫工作电视会议上表示,要继续稳妥推进数字人民币研发试点,持续完善顶层设计,积极探索应用创新,要进一步提高数字人民币研发试点攻坚能力,更好统筹发展与安全。

与移动支付有何区别

虽然数字人民币的应用场景越来越广泛,但不少人对数字人民币的认识还比较模糊,尤其是与目前的移动支付有何区别和关系,对此中国人民大学国家发展与战略研究院研究员、中国金融科技50人论坛青年成员宋鹭曾撰文进行了解释。

宋鹭表示,数字人民币与普通移动支付工具最本质的区别就在于其前面的“法定数字货币”属性。作为现金也就是M0的替代,在应用终端的数字人民币可以简单理解为装在电子钱包里面的数字化的现金,而这个数字现金的使用不需要再通过银行存款进行转移。显然,微信支付和支付宝等传统移动支付工具并不具有此项功能,它们只是电子化的“钱包”,而支付所需的钱包里的“钱”仍需经过银行系统来实现转化。正如中国人民银行数字货币研究所所长穆长春所言,“微信支付、支付宝和数字人民币不在同一维度上”。

在此基础上,数字人民币经过一系列的机制设计,相对而言在安全、效率、场景和覆盖度方面具备明显的优势。首先,数字人民币由人民银行发行,属于国家主权货币,采取央行-商业银行-公众的“双层投放”模式,在安全性上无需多言。其次,数字人民币是不计息的,不会产生额外交易费用,因此是一种效率更高、成本更低的支付方式。再次,数字人民币可以无须依赖移动网络而实现“双离线”支付。换言之,“移动支付”的前提是移动互联网和移动终端,与之相比数字人民币无疑对应着更加广泛的使用场景。最后,数字人民币项目是国家提供的金融基础设施,具有公共物品的性质,对全体民众提供相同的金融服务,不仅不会拉大“数字鸿沟”,还可以弥补不少移动支付难以覆盖的用户群体。此外,未来数字人民币一个重要的场景拓展是在跨境支付和海外投融资领域,能够为人民币国际化提供助力。

但是,尽管具有上述优势,数字人民币与传统第三方移动支付并不存在明显的替代关系。原因在于,一方面,数字人民币只是现金的替代,通过电子支付的方式更加适应数字经济的发展潮流,增加了民众的支付选择方式,设计的初衷也不是为了取代第三方支付;另一方面,在移动互联的世界,微信支付和支付宝等工具通过构建比较完整的金融生态系统,不仅具有很高的用户黏性和移动优势,也为普惠金融发展和服务实体经济提供了不可或缺的支持。因此,二者之间还可以形成一定的互补关系。(来源:海报新闻 陈嘉伟 综合自上海证券报、每日经济新闻、江苏日报、中国人民大学国家发展与战略研究院等公开信息)