曾几何时,保健品生意是投资人眼中的“香饽饽”。彼时,保健品行业趁着时代的红利发展迅猛,以汤臣倍健为首的众多品牌迅速崛起。汤臣倍健也因此坐上了“保健品一哥”的宝座。但随着该品牌最新财报的出炉,引发了市场的惊叹。

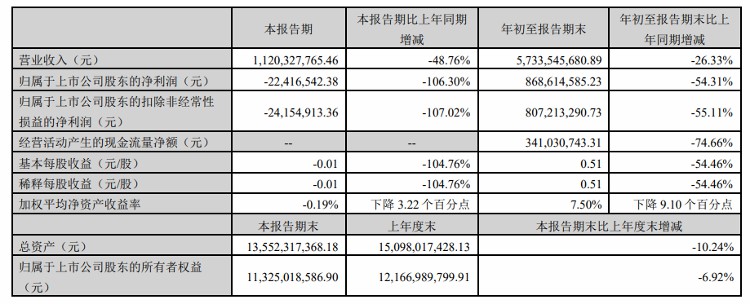

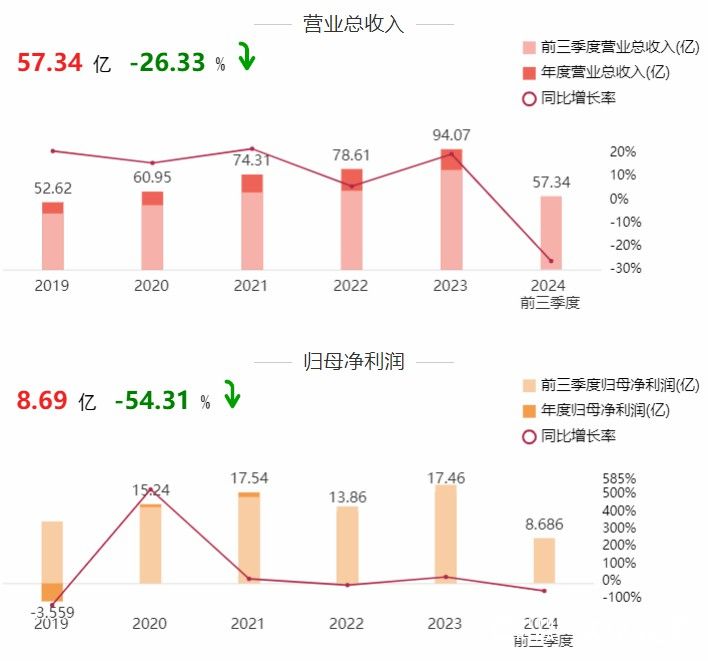

根据汤臣倍健公布的财报,今年前三季度,汤臣倍健实现营收57.34亿元,同比下降26.33%,这是其上市以来首次出现营收负增长。更夸张的是净利润,前三季度同比下滑超过50%,其中第三季度更是出现亏损。回顾其2024年半年报,营收与净利润双降,拿出了一份十年来最差的成绩单。

记者发现,早在今年初,汤臣倍健董事长梁允超在2023年年报发布时,曾致辞:2024年的关键词是“兑现”,要把此前变革和调整的结果在经营上去检验和兑现。但从投资者的角度来看,这个“兑现”的结果似乎没有预期那么理想。

汤臣倍健先发优势没了?

公开资料显示,汤臣倍健成立于1995年,2002年正式将膳食营养补充剂系统引入国内非直销领域。汤臣倍健将目光锁定在线下药店渠道,庞大的药店销售网络和药店“代言”的专业背书,使汤臣倍健迅速打开了市场,并建成了一个稳固的销售网络。

据汤臣倍健的招股书显示,截至2010年6月30日,药店零售终端数量8553个,商超零售终端450个,药店渠道占比高达95%;而到了2012年,其药店终端数已经近两万个。除了庞大销售网络的“红利”,汤臣倍健还吃准了电视广告这个销售手段。在那个互联网并不发达的年份,以“健康专家”形象为标签的汤臣倍健迅速被消费者知晓。公开资料显示,从2008年开始,汤臣倍健推动品牌提升的五年规划将品牌推广费率提升至营收的10%左右,而这一占比在2007年时仅为2.82%。2010年,汤臣倍健更是邀请来姚明担任品牌形象代言人,当年的营销费用率达到了35%。

得益于渠道和营销选择得当,汤臣倍健的业绩也乘上了顺风车。财报显示,2011年,汤臣倍健营收6.58亿元,相较上一年增长了90.17%;净利润1.86亿元,涨幅也高达102.17%。

但从2015年新《中华人民共和国广告法》的正式实施,汤臣倍健利用代言人做推荐的路子行不通了。几乎与此同一时间,互联网的发展使得汤臣倍健原本的营销策略开始失效。同时,线上购物的兴起也令其原本的渠道策略开始放缓。线下方面,根据中康CMH数据显示,从2017年至2023年,药店VDS零售额的增幅逐渐放缓,甚至在2022年和2023年出现了负增长。线上方面,据华创证券研报,中国VDS销售线上渠道占比从2010年的2.9%一路飙升至2020年的42.7%。另据欧睿数据,2023年中国维生素与膳食补充剂渠道结构加速变革,线上渠道预计占比56%。

值得一提的是,在2019年医保改革中,部分地方发布了相关通知,限制或禁止了使用医保卡购买保健食品。

当然,汤臣倍健也不是没有布局线上业务,2017年,汤臣倍健提出“电商品牌化”战略,目前线上对营收的贡献占四成左右。但无奈,如今兴趣电商、直播电商兴起,给了大量白牌、厂货打价格战的机会。

产品扛不住,业绩开始反噬

从汤臣倍健的产品中,记者发现,其主流产品依然是传统膳食补充剂,如蛋白粉、维生素、矿物质等,共计73款,而针对眼部、心脑血管、血糖和体重管理的产品,合计只有20款。然而,这些产品在当下的市场环境中可谓“腹背受敌”,加之消费者对保健品产品态度的转变,汤臣倍健的产品销量开始下滑。

据半年报显示,2024年上半年汤臣倍健片剂产品收入同比减少37.53%,主要系氨糖、维生素及护肝类产品销售减少所致,粉剂产品收入同比减少 33.00%,主要系蛋白粉及益生菌类产品销售减少所致。

产品的“腹背受敌”还体现在定价方面,不少消费者对汤臣倍健的一大诟病就是卖得贵。在汤臣倍健的官网上,一瓶60片、维C含量450mg/片的维生素C产品,售价138元,而另一品牌诺特兰德的维C片,换算成同等剂量,价格仅25元左右。

食品产业分析师、广东省食品安全保障促进会副会长朱丹蓬认为,汤臣倍健作为上市公司,产品的原料都毋庸置疑具有一定品质,也因此它走的是质价比路线,然而从2023年下半年开始,消费者更关注的是性价比,在性价比的基础上才可能考虑质价比,这恰恰是汤臣倍健所缺乏的。

不过,作为消费品,消费者的认可才是企业业绩增长的原动力。多重现实压力下,汤臣倍健的业绩开始反噬。据2024年半年报显示,报告期内公司实现营业收入46.13亿元,较上年同期下降 17.56%;归属于上市公司股东的净利润8.91亿元,较上年同期下降42.34%。从财务数据上来看,“双降”成了其关键词。但对于营收和净利润的“双降”,却要从2023年第四季度说起。据财报显示,2023年第四季度汤臣倍健营收16.25亿元,较2022年同期的17.02亿元减少了0.77亿元,同时,净利润也大幅下滑,亏损从0.96亿元扩大到了1.55亿元。

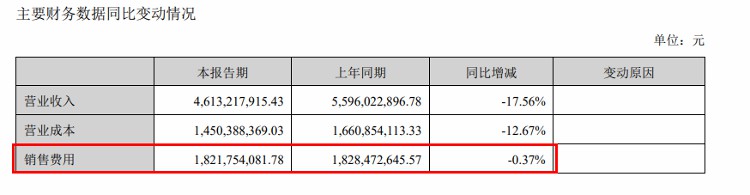

造成“双降”的结局除了消费端带来的压力外,还有该公司居高不下的销售费用。今年上半年,汤臣倍健半年销售费用几乎与去年同期持平,2024半年报数据为18.22亿元,2023年同期数据则为18.28亿元。销售费用中,单是广告一项,2024年上半年就花出去5.22亿元,主要用于综艺投放、线上广告以及策划制作费用等。

对于业绩的不景气,汤臣倍健曾在2024半年报中解释,“在消费环境持续发生变化,行业竞争加剧的背景下,公司阶段性经营策略未能有效推动年初预期目标实现。”但这样的解释投资者并不买单。欧睿数据显示,2023年中国维生素与膳食补充剂行业零售总规模达到2253亿元,较上年增长约11.6%。从2019年至2023年,年复合增长率也有9.45%。另外,作为汤臣倍健竞品的Swisse母公司健合国际控股有限公司,在全球营收下降的背景下,中国市场却得到了增长。

无论是产品还是营销,抑或是渠道,汤臣倍健自己的疑惑或许还要自己找解。2024年初致辞中,梁允超再次提到,产品才是消费品牌的终极密码,“科学营养”就是VDS(膳食营养补充剂)行业的快车道。

正如梁允超所言那般,市场在等待这个国货品牌重新亮眼。

(来源:海报新闻)