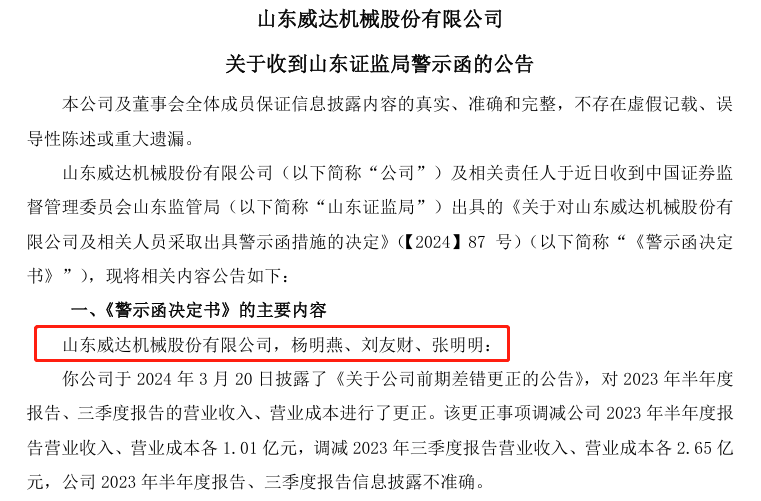

8月20日,山东威达机械股份有限公司(以下简称“山东威达”,002026.SZ)发布关于收到山东证监局警示函的公告。

公告显示,山东威达在信息披露方面存在违规行为,特别是2023年半年度及三季度报告中营业收入和营业成本大幅更正,山东威达及其三名高层管理人员被山东证监局出具了警示函。值得注意的是,刚刚在7月份“接棒”成为实控人的杨明燕位列其中,山东威达的内控水平也因此被质疑。

透过这封警示函,还暴露出山东威达在经营方面的风险。据悉,警示函所涉更正属于山东威达主营业务中的新能源行业业务。在2021年,山东威达曾凭这一业务板块华丽“转型”,创下上市以来的业绩新高。然而之后这一业务持续缩水,甚至影响山东威达业绩连年下滑。8月19日,山东威达发布2024年半年报,新能源行业业务营收再度同比下降。

一边是缩水的主营业务,一边是被警示的内控。山东威达打江山容易,守江山难。

“夸大”营收上亿元

实控人杨明燕刚“接棒”就被下罚单

8月20日,山东威达因信息披露违规,收到山东证监局的警示函。

具体事由,与2023年半年度、三季度的相关业绩更正有关。公告表示,山东威达2023年半年度报告、三季度报告信息披露不准确。2024年3月20日,公司披露了《关于公司前期差错更正的公告》,对2023年半年度报告、三季度报告的营业收入、营业成本进行了更正,所涉数额较大。该更正事项调减了山东威达2023年半年度营业收入与营业成本各1.01亿元,调减了2023年三季度营业收入、营业成本各2.65亿元。

对此,山东证监局决定对山东威达、董事长杨明燕、总经理刘友财与财务总监张明明采取出具警示函的行政监管措施,并将有关情况记入证券期货市场诚信档案数据库。

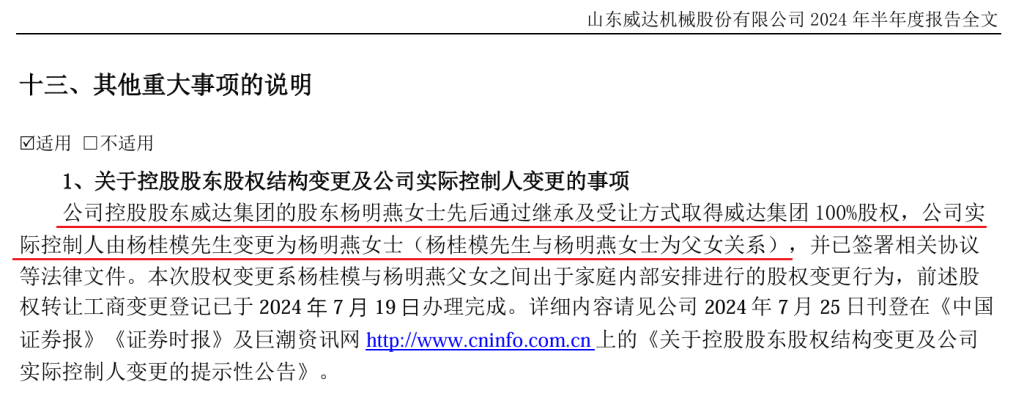

值得注意的是,今年7月份杨明燕刚刚从其父杨桂模手中“接棒”,成为山东威达的实际控制人。之后仅一个月的时间,杨明燕便被下了监管“罚单”。此前,杨明燕任董事长一职已有11年,长期参与公司重大事项决策。

山东威达表示,财报数据之所以需要更正,是因为彼时确认收入时使用方法有误。公司在2023年半年报、2023年第三季度报告中,按照总额法对相关业务确认收入。此后公司重新梳理该项业务时,对照新收入准则重新判断认为采用净额法确认收入更能体现业务实质。

令人瞩目的是,回顾今年被立案调查的上市公司,有不少正是通过使用总额法进行财务造假,比如江苏舜天、ST中泰、*ST雪发等。

总额法的滥用,已成为企业财务造假的惯用伎俩。山东威达的财务更正,无疑暴露出公司内部的内控风险。对于下一步公司将如何规避类似的内控风险,风口财经致电山东威达,截至发稿,山东威达并未对此作出回复。

新能源业务严重缩水

拖累业绩持续下滑

透过这封警示函,还暴露出山东威达在经营方面的风险——公司一主营业务大幅缩水,经营业绩甚至因此受到负面影响。

相关公告显示,更正业绩数据的业务为公司控股孙公司昆山斯沃普智能装备有限公司(以下简称“斯沃普”)与第三方签订的产品委托代工合同,通过委托第三方生产部分换电站销售给客户。

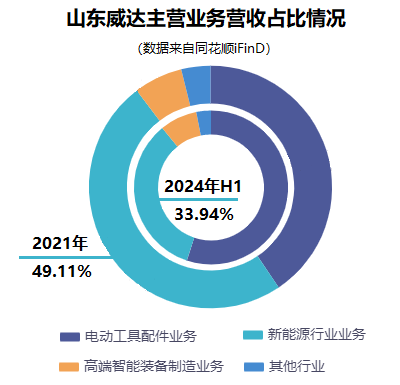

锂电池包、充电器及新能源汽车换电属于山东威达三大主营业务之一的新能源行业业务。在2021年,山东威达曾凭这一业务板块华丽“转型”,创下2004年上市以来的业绩新高。近年来,公司的新能源行业业务规模逐渐“缩水”,甚至影响到公司的经营业绩。

具体来看,2021年公司新能源行业业务的营收占比高达49.11%。2022年,这一占比进一步增至53.12%,之后便开始下滑。2023年与2024年上半年,这一占比分别下降至51.00%与33.97%。

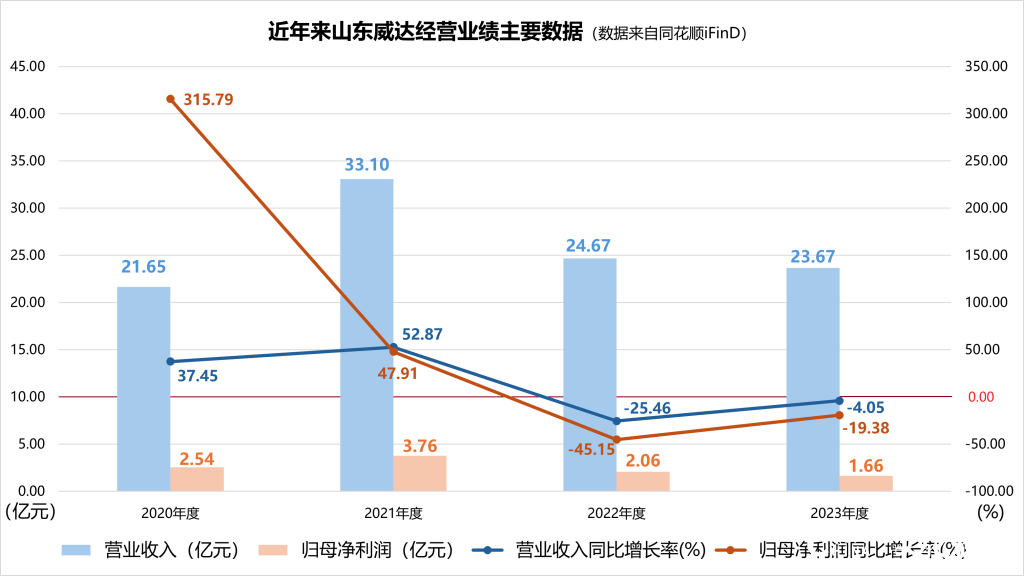

2021年,公司实现营业收入33.10亿元,同比增长52.87%,营收总额创上市以来新高;实现归母净利润3.76亿元,同比增长47.91%,是上市二十年以来唯一一个利润超过三亿元的报告期。此后,随着新能源行业业务缩水,山东威达的业绩连年下降。

2022 年度,公司新能源业务板块实现营业收入13.11亿元,同比下降19.37%。当期营业收入同比下降25.46%,归母净利润同比大幅下降45.15%。

2023年,公司新能源业务板块实现营业收入12.07亿元,同比下降7.88%,是三大主营业务中营收下降最多的板块。当期公司营业收入同比下降4.05%,归母净利润同比下降19.38%。

2024年上半年,公司电动工具配件业务营业同比增长33.71%,但新能源行业业务同比下降31.39%,导致报告期内公司营收仅同比微涨0.18%。利润方面,虽然止跌回升,实现归母净利润1.44亿元,但尚不及过往水平。

对于新能源业务规模持续缩水的原因,以及这一影响预计还将持续多长时间,风口财经致电山东威达,截至发稿,对方并未作出回复。

“窟窿”不好补

主营业务毛利率连续多年下降

虽然今年上半年,山东威达的业绩止跌回升,但是从现金流状况来看,公司实际盈利能力并没有财报看起来那么乐观。

短期来看,2024年上半年,山东威达实现归母净利润1.44亿元,同比增长101.36%,但经营活动现金流量净额同比下降18.18%,只有1.03亿元,远低于归母净利润。

长期来看,自2021年起,山东威达主营业务与综合毛利率持续下降。2023年,公司的毛利率为18.98%,创上市以来新低。

杨明燕曾公开表示,在“双循环”发展格局下,无论是做大国内市场还是开拓国际市场,最关键的是企业自身的核心产品要强。然而目前山东威达无论是主营业务的盈利能力还是整体业绩,与2021年的巅峰相比都还有不小的差距。

此前,杨明燕曾介绍,山东威达将重点从三个方面实现突破:一是坚持创新驱动,二是持续深耕主业,三是加速转型升级。

由内向外,这些都有待山东威达通过提升核心竞争力来一一实现。然而从研发方面来看,近几年山东威达受新能源汽车换电站业务收缩影响,导致相关研发费用持续下降,这或许也是导致公司产品市场竞争力不足的原因。

由外向内,这些都需要资本支撑。但从现金流与货币资金来看,近年来山东威达的资金积累与营收态势相背,重回巅峰之路或许并不好走。

(来源:风口财经)