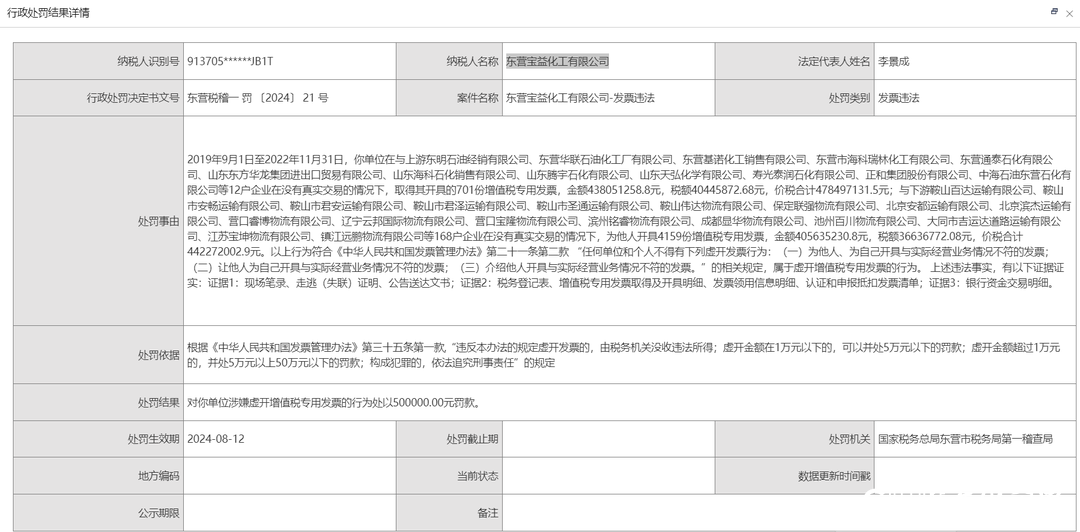

8月16日,国家税务总局东营市税务局第一稽查局对东营宝益化工有限公司虚开增值税专用发票被罚款50万元。该公司在与山东天弘化学有限公司、寿光泰润石化有限公司、正和集团股份有限公司、中海石油东营石化有限公司等12户企业在没有真实交易的情况下,取得其开具的701份增值税专用发票,金额438051258.8元,税额40445872.68元,价税合计478497131.5元。

据调查,2019年9月1日至2022年11月31日,东营宝益化工有限公司在与上游东明石油经销有限公司、东营华联石油化工厂有限公司、东营基诺化工销售有限公司、东营市海科瑞林化工有限公司、东营通泰石化有限公司、山东东方华龙集团进出口贸易有限公司、山东海科石化销售有限公司、山东腾宇石化有限公司、山东天弘化学有限公司、寿光泰润石化有限公司、正和集团股份有限公司、中海石油东营石化有限公司等12户企业在没有真实交易的情况下,取得其开具的701份增值税专用发票,金额438051258.8元,税额40445872.68元,价税合计478497131.5元;

与下游鞍山百达运输有限公司、鞍山市安畅运输有限公司、鞍山市君安运输有限公司、鞍山市君泽运输有限公司、鞍山市圣通运输有限公司、鞍山伟达物流有限公司、保定联强物流有限公司、北京安都运输有限公司、北京滨杰运输有限公司、营口睿博物流有限公司、辽宁云邦国际物流有限公司、营口宝隆物流有限公司、滨州铭睿物流有限公司、成都显华物流有限公司、池州百川物流有限公司、大同市吉运达道路运输有限公司、江苏宝坤物流有限公司、镇江远鹏物流有限公司等168户企业在没有真实交易的情况下,为他人开具4159份增值税专用发票,金额405635230.8元,税额36636772.08元,价税合计442272002.9元。

以上行为符合《中华人民共和国发票管理办法》第二十一条第二款 “任何单位和个人不得有下列虚开发票行为:(一)为他人、为自己开具与实际经营业务情况不符的发票;(二)让他人为自己开具与实际经营业务情况不符的发票;(三)介绍他人开具与实际经营业务情况不符的发票。”的相关规定,属于虚开增值税专用发票的行为。

国家税务总局东营市税务局第一稽查局根据《中华人民共和国发票管理办法》第三十五条第一款,“违反本办法的规定虚开发票的,由税务机关没收违法所得;虚开金额在1万元以下的,可以并处5万元以下的罚款;虚开金额超过1万元的,并处5万元以上50万元以下的罚款;构成犯罪的,依法追究刑事责任”的规定,对东营宝益化工有限公司涉嫌虚开增值税专用发票的行为处以500000.00元罚款。

东营宝益化工有限公司,成立于2019年,位于山东省东营市,是一家以从事批发业为主的企业。经营范围,压缩气体及液化气体:(二)甲醚、1.3-丁二烯、丙烷、丙烯、石油气、天燃气、乙烷、异丁烷、正丁烷、易燃液体、1.2-二甲苯、1.3-二甲苯、1.4-二甲苯、苯、二甲苯异构体混合物、甲醇、甲基苯、甲基叔丁基醚、煤焦油、石脑油、石脑醚、煤焦沥青、原料油、碳酸(二)甲酯、乙醇、异辛烷、正戊烷;腐蚀品:硫酸、盐酸、乙酸、乙酸溶液***不带有储存设施的经营(有效期以许可证为准);化工产品(不含危险化学品)、消防器材、安防器材、防水材料、保温材料、汽车配件、沥青混凝土、橡胶制品、劳保用品、办公用品、五金建材销售;市政公用工程、防水工程、公路工程、园林绿化工程、保温工程、消防工程、建筑安装工程;机械设备租赁。(依法须经批准的项目,经相关部门批准后方可开展经营活动)。

(来源:大众新闻)