最近,东阿阿胶股份有限公司打算“卖房”。公告显示,该公司计划出售6处评估总价约4584万元的房产。对于此次出售资产的目的,东阿阿胶表示,为进一步“瘦身健体、提质增效”。

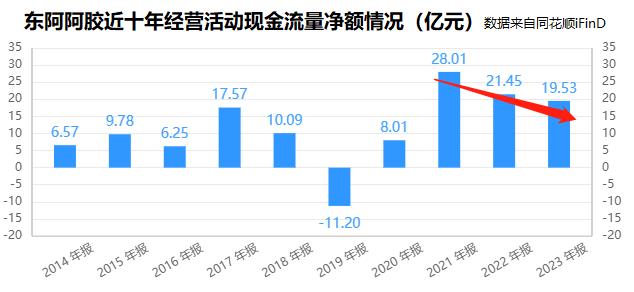

近年来,东阿阿胶一直在“瘦身”,长期处于去库存的状态。从财报来看,去库存效果明显,东阿阿胶的营收盈利连年增长——但企业真实的盈利能力似乎没有财报看起来那么“健康”:2022年、2023年以及2024年一季度,东阿阿胶的经营活动现金流量净额连续下降。

纵向对比,东阿阿胶的业绩之所以连年增长,是建立在小基数的基础上,与2017年的巅峰相比还有很大差距。以公司目前的“健康程度”,要想重回巅峰,还有不小的难度。无论是市场端还是原料端,东阿阿胶仍需“进补”来提高竞争力和抗风险能力。

四年内先后三次出售资产“瘦身健体”

7月5日,东阿阿胶发布公告表示,东阿阿胶拟通过公开挂牌转让的方式,分批出售6处评估总价约4584万元的房产。

对于此次出售资产的目的,东阿阿胶表示,为进一步“瘦身健体、提质增效”,有利于盘活闲置资产,提高资产利用率,进一步提升资产运营效率。

近年来,“瘦身”已经成为东阿阿胶的常态。

2018年前后,东阿阿胶每公斤的零售价逼近6000元,不到20年价格涨了60倍,导致渠道库存出现持续积压。2018年,东阿阿胶的应收账款超过12亿元,从过往公司的应收账款金额来看,可以说是“天价”,公司当期业绩同比下降;2019年,公司业绩爆雷,利润亏损。此后,东阿阿胶着力推进减负提质,长期处于清理渠道库存的状态。

从近几年的财报数量来看,东阿阿胶去库存取得明显成效。自2020年起,公司的营业收入与归母净利润连年增长。2023年,公司利润重回10亿元水平,实现归母净利润11.51亿元。而根据今年上半年的业绩预告,公司预计实现归属于上市公司股东的净利润为6.95亿至7.60亿,同比增长31%—43%;实现扣非净利润为6.58亿至7.23亿,同比增长34%—48%。

然而,企业真实的盈利能力似乎没有财报看起来那么“健康”:2022年、2023年以及2024年一季度,东阿阿胶的经营活动现金流量净额连续下降。要知道,经营活动现金流量净额代表企业真实的盈利能力。从上述数据可以看出,2022年至今,东阿阿胶实际赚到手的钱一年不如一年多。

值得注意的是,自东阿阿胶大力推进去库存以来,这已经不是第一次出售资产“瘦身健体”了。同花顺iFinD数据显示,自东阿阿胶上市以来,有过5次资产出售的记录。其中,就有3次发生在2020年之后,且均为进行中的进度。在3次资产出售的介绍中,均有“盘活闲置资产”“提质增效”“增加公司现金流”等描述。

结合当前的财务状况,东阿阿胶是否存在资金承压,或者存在因内控导致现金流量与净利润不匹配的情况?对此,有媒体致电东阿阿胶,但截至发稿,对方并未做出回复。

销售费用连续多年远超净利润

2020年起,东阿阿胶连年出现“现金流与净利润存在重大差异”的情况。从中可以看出,过往疯狂涨价带来的“阵痛”尚未完全消失。

2020年与2021年,受益于销售回款,东阿阿胶的现金流激增,无论是金额还是增幅,远高于同期净利润的水平。自2022年起,东阿阿胶销售回款减少,叠加采购支付资金、各项税金、销售及管理等费用等支付增加的影响,现金流连年下降。

其中,销售费用及管理费用的增加值得格外关注。

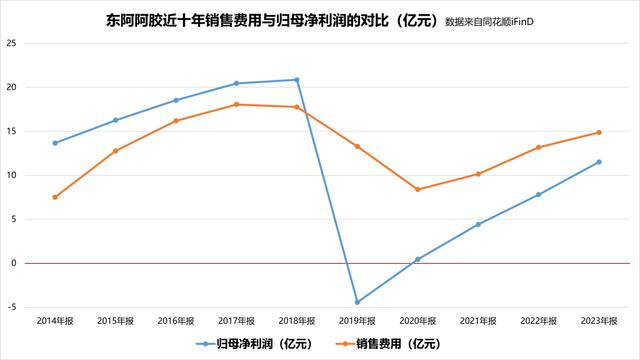

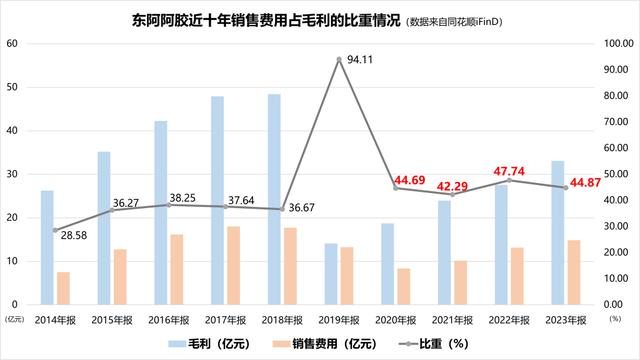

财报显示,近年来东阿阿胶的销售费用居高不下,自2020年起,公司的销售费用连年远超归母净利润;销售费用占毛利的比重已经连续4年在42%以上,远高于过往水平。

然而,如此大力度的推广却收效甚微。虽然2023年东阿阿胶的归母净利润突破10亿元,但仅仅恢复到巅峰时期的5成左右。

阿胶是单方制剂,没有太多技术门槛,存在可替代性。当东阿阿胶通过涨价来塑造品牌价值时,福牌阿胶等竞手品牌已经慢慢发展壮大。数据显示,在2017年前后,福牌阿胶的市占率不足20%。如今,已常年保持在30%以上。此外还有同仁堂等老字号药企,凭借自身的行业禀赋加入其中来争夺阿胶市场的蛋糕,可以说东阿阿胶抢占市场的难度只增不减。

毛驴养殖及销售营收跌破1亿元

对于阿胶企业而言,毛驴是企业发展的重要核心因素,而这却成为东阿阿胶面临的长期风险。

东阿阿胶表示,随着国内农业与运输机械化的提高和城镇化进程的加快,毛驴的役用价值逐渐消失,散养数量急剧下降。行业技术难点仍未突破,繁育和疫病防控研究滞后。短期内,规模化养殖不能促进国内毛驴存栏逆转。

与此同时,2020年起,东阿阿胶毛驴养殖及销售的营收状况也在逐年下降。2023年,这一营收跌破1亿元。对于下一步公司将如何保障原材料的供应,东阿阿胶同样尚未回复。

从东阿阿胶目前的基本面来看,要想重回巅峰,除了经营的内控,能否把握当下市场的发展现状同样重要。

随着消费者对养生产品的需求升级,除了追求质量,对产品的多样化也提出更高要求。在此趋势下,技术和产品创新已成为阿胶行业新的竞争格局,是提高企业核心竞争力的关键。

然而,从近几年东阿阿胶的研发费用投入来看,研发费用率连年下降。下一步,在持续提升大单品打造能力的同时,东阿阿胶将重点培育包括阿胶粉以及“皇家围场1619”在内的新产品,拓展大滋补品类,并识别新产品领域机会——无论是产品研发还是培育,都要求东阿阿胶的资金和精力要跟上。这或许也是东阿阿胶要卖房“瘦身健体、提质增效”的原因所在。

(来源:第一风口)