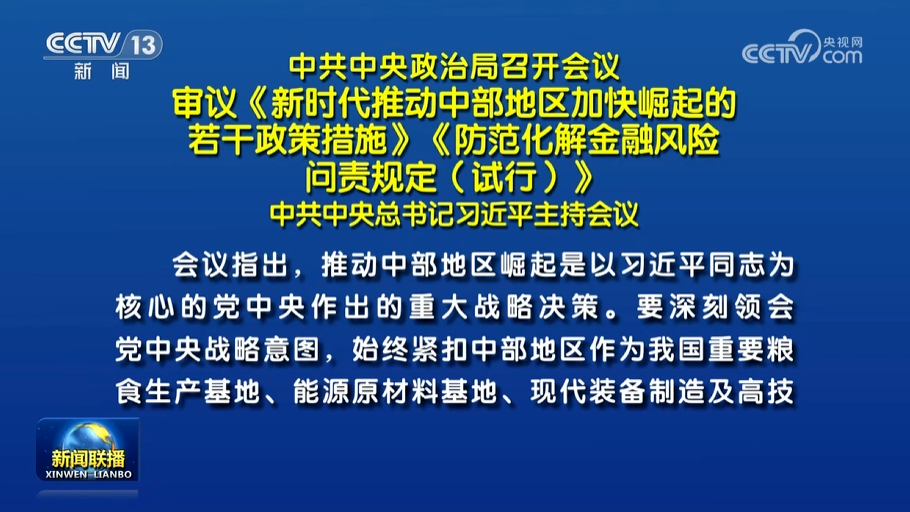

5月27日的中共中央政治局会议通过两个文件,《新时代推动中部地区加快崛起的若干政策措施》《防范化解金融风险问责规定(试行)》。这两个文件,都是属于落实措施问题。前一个文件是国家发展大棋盘的空间安排,防范化解金融风险在时间上更有紧迫之感。中小银行金融风险的事情不能不抓了,问责制就是一个办法。

5月23日的济南会议,习近平总书记在讲话中讲了三大风险。这三大风险是中小银行机构风险、政府债务风险和房地产风险。中小银行机构风险被列在首位。列在首位,显然是最紧迫最需要的了。

其实,近些年金融风险是一直列在首位的。2017年11月,党的十九大提出三大风险的问题,在一个月后的中央经济工作会议。把金融风险列为三大风险的第一位。党的二十大报告强调:加强和完善现代金融监管,强化金融稳定保障体系,依法将各类金融活动全部纳入监管,守住不发生系统性风险底线。持续强化金融风险防控能力。显然,这个问题光强调不行,要治,谁来治,是一个具体问题。

政治局会议指出,防范化解金融风险,事关国家安全、发展全局、人民财产安全,是实现高质量发展必须跨越的重大关口。制定出台《防范化解金融风险问责规定(试行)》,就是要进一步推动在金融领域落实全面从严治党要求,切实加强党中央对金融工作的集中统一领导,进一步压实金融领域相关管理部门、金融机构、行业主管部门和地方党委政府的责任,督促各级领导干部树立正确的政绩观,落实好全面加强金融监管、防范化解金融风险、促进金融高质量发展各项任务。

会议强调,要切实抓好《规定》的贯彻落实,坚持严字当头,敢于较真碰硬,敢管敢严、真管真严,释放失责必问、问责必严的强烈信号,推动金融监管真正做到“长牙带刺”、有棱有角,将严的基调、严的措施、严的氛围在金融领域树立起来并长期坚持下去。

后面一段,用了七个“严”字。而且用了“长牙带刺”这个词。

这次文件中在强调党中央的集中全面领导外,重点是谁来办这个事,防止风险要问责四方面。印象中,是第一次提出。我在以前写文章时是四个方面责任制。

防范化解金融风险,除了党中央的领导,地方政府是要负责任的。这里面讲了四条,一条是政府监管部门、监管机构、银行和地方政府四个方面,这四个方面其实都是要负责任的,就怕到风险发生的时候,一个方面都不负责任,不负责任,就害了老百姓了。文件强调怎么问责,我们还没看到。

在这个问题上,我过去几年一直在调查与研究。金融企业是国有企业的重要组成部分,是我重点研究的领域。我们国家的企业可以分成国企、民企和外企三类,也可以分成金融类资产和经营类资产,国资委管的都是经营性资产,金融类资产由银监会、金融管理局管。包头银行和锦州银行的事情都曾在社会上引起很大的反响。非常容易出现这个情况,谁都不管,就造成了社会的动荡不安。在这个问题上,应该说政府的责任很大。政府如果不管,银行、企业自己也管不了。当然要防止一种情况,孩子哭了交给娘,地方政府有财力的就管得好,地方政府没有财力的就不管。上级银行有本事的可以把这个孩子领过去,可是上级银行常常是不管,不管就麻烦了,最后变成“三不管”,“四不管”或者“五不管”,事情就复杂了。

过去不该发生的事件发生了,例如银行倒闭在这种无限托底的状况下,其实是不应该会发生的,但包商银行在国家托管一年之后还是破产了。对庞大国有金融体系来说,用国家的资源去救一家包商银行、或是甚至就让它苟延残喘变成一个僵尸的成本都是很低的。但是,不能都交给国家,国家压力就太大了。需要“多方抬轿”,这就是问责制。我曾经在文章中建议:

推行主体责任、领导责任与业务责任相统一的责任机制,是化解金融风险重要抓手。当然,企业要负责任,主责在股东,大的债权人要有风险识别的能力。重要的是,地方政府、监管部门和人民银行也要各负其责。所谓的压实各方责任,并不是一句空话,而是真出血、真出力、真出钱。

在这个过程中,要落实好金融机构主体责任、股东的救助责任、地方政府的属地责任和金融管理部门的监管责任,健全损失分担机制。

金融机构的主体责任就是积极自救;股东的救助责任就是承担损失,资本该减记的减记,该清零的清零;地方政府的属地责任,是积极化解辖内金融机构风险责任,包括稳定存款等;金融监管的责任则是加强合规监管,果断采取监管措施等。

从一些银行等处置案例表明,地方政府越主动担当,处置就越顺,效果也越好。

这是我提的建议。现在的文件上是讲的四个方面。金融领域相关管理部门、金融机构、行业主管部门和地方党委政府。金融领域相关管理部门是指金融管理局,过去,我是把他与地方党委政府算在一起的。

在党的十九大后,金融企业出了好几次金融风险,一个是锦州银行风险,一个是包头银行风险,一个是恒丰银行风险。锦州银行风险、包头银行风险解决得不怎么理想,恒丰银行风险是化解得最好的,山东省创造了好经验,这里不多说了。目前,差钱的地方,特别是北方地区更困难,中小金融机构最容易出问题了。

今年1月16日,习近平总书记专门在省部级主要领导干部推动金融高质量发展专题研讨班开班式上发表重要讲话,强调坚定不移走中国特色金融发展之路 推动我国金融高质量发展。在这之前我写了一篇很长的文章《金融风险与国企改革的地位》有8000多字,报纸登了一个整版。我提出中国特色金融之路的建议。在中国新闻社的《国是直通车》的抖音,我连续发了很多条看法。有报纸刊物文章、有答记者问,有在抖音上发声,我一直没有放弃对金融行业、企业的调查。

今天看到中央政治局5·27会议通过这个文件。看到这个文件发表,我知道这个文件来得不容易,国务院常务会议上专门对这个问题做了研究,在去年年底征求意见后,今天正式出炉。我们心定了。

问责制是一个方面,不过我认为完善公司治理是银行可持续发展的必要条件。不可否认的是,公司治理仍然是国内商业银行发展的薄弱环节,特别是中小银行近年来的公司治理风险事件频发,如包商银行事件、锦州银行事件等,进一步完善中小银行的公司治理结构、提升公司治理水平已迫在眉睫。

金融监管治理关系国家的金融能力建设,在当前复杂的宏观经济环境、世界经济动荡和金融市场不确定性因素剧增的背景下,中小银行抵御外部风险的能力显然存在很多短板,中小银行的公司治理已经到了关键的时间节点,从包商银行事件来看,中小银行的内部管理和外部监管存在诸多短板。在当前金融改革进入到“深水区”后,许多堆积的金融风险和问题,在不确定性的环境下,特别是宏观经济下行、全球经济出现剧烈波动、金融市场极不稳定的情况下,中小银行的生存危机凸显,很多问题开始暴露出来。因此中小银行的治理“再造”是重中之重。

随着越来越多的中小银行出现信用和兑付问题,中小银行的公司治理的问题已经被提上日程,监管层发出了最为严厉的信号,中小银行的治理将出现重大转折。从原因方面看,1.党的领导缺失导致银行发展缺乏坚实的政治基础;2.信用制度缺失使银行发展缺乏信用制度;3.产权制度缺陷是导致金融生态劣化的重要原因;4.法律制度不健全,银行规范缺乏有效的法律保障。5.金融风险防治的责任制不完善,是金融风险高发重要原因。这些问题要一个一个来。在实施问责的同时,金融改革也势在必行。预计三中全会对这个问题会有说法的。

这个问题我已经断断续续调查3年多了,所以,说上以上的话,供大家参考。

(文/李锦)

作者简介

李锦,教授,中国人民大学国企改革与发展研究中心首席政策专家。

新华社高级记者。2010年后,相继担任中国企业报总编辑、中国企业改革与发展研究会副会长,国务院国资委新闻中心首席专家、国企管理智库副理事长兼首席专家、中企之声研究院院长等。

重点做企业理论政策研究、课题研究、经验总结工作。十八大以来,解读70多份党中央、国务院与国资委企业文件与会议精神,去年接受媒体500多次采访。被舆论界称为“中国国企改革舆论旗手”“国企政策新闻第一解读人”。

改革开放来所写“思路型”调查为45位中央政治局委员批示。1982年,邓小平听取汇报并称其对改革“有发言权”。

出版专著《资本经营理论的提出》《深度》等32部。