登陆科创板上市两年来,创新药概念股荣昌生物(688331.SH、9995.HK)业绩进一步探底,两年合计亏损规模相当于IPO募集的全部资金体量。截至2023年末,公司已累计使用A股IPO募集资金23.68亿元,占募集资金规模的92%。

为了缓解研发及经营资金紧张问题,荣昌生物如今打算通过定增方式再次募集最高25.5亿元。

3月29日,荣昌生物发布公告称,公司拟向不超过35名特定投资者发行股票募集资金总额不超过25.50亿元(含本数),募集资金总额扣除相关发行费用后的净额将用于“新药研发项目”,总投资约29.46亿元。

荣昌生物称,由于药品审评审批环节多、周期长、不确定性大,公司在研产品的上市进程可能受到较大程度的延迟或无法按计划获得上市批准,存在亏损进一步增加的风险。

营收抵不过研发和推广开支

公开资料显示,荣昌生物系山东首家“A+H”上市的医药生物企业,由烟台荣昌制药股份有限公司和留美科学家房健民博士于2008年共同创立,专注于抗体药物偶联物(ADC)、抗体融合蛋白、单抗及双抗等治疗性抗体药物领域。

2020年11月,荣昌生物登陆港交所上市,募资约5.9亿美元;2022年3月,荣昌生物登陆科创板上市,发行数量5442.63万股,募集净额约25.06亿元人民币。

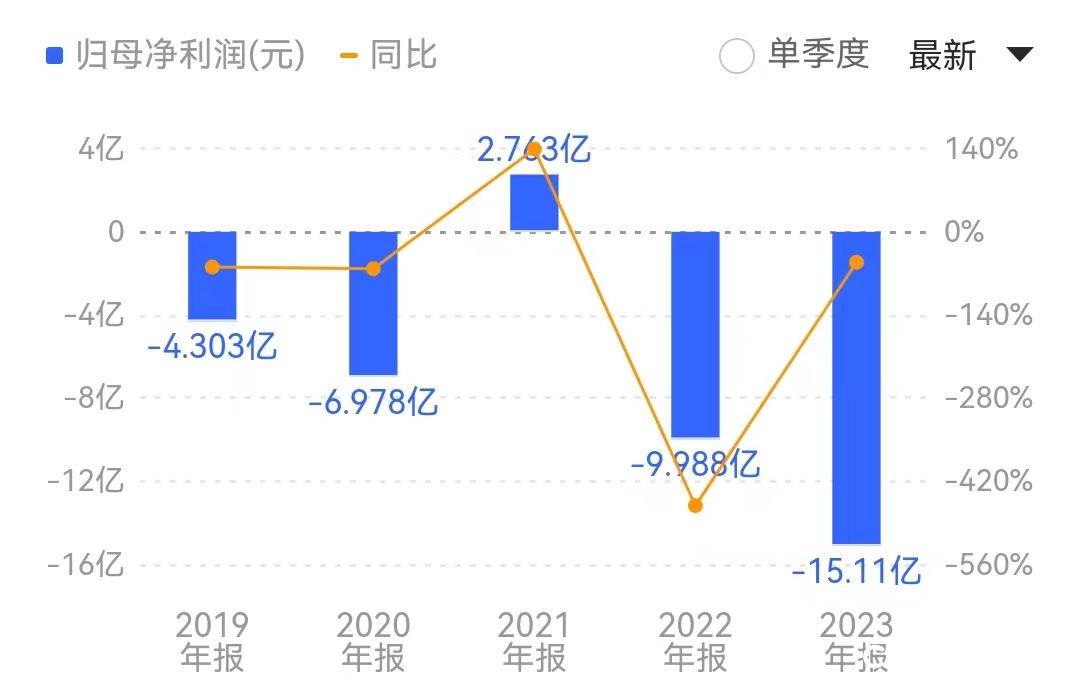

记者注意到,作为创新药概念股,荣昌生物自2020年至今,除2021年实现盈利外,其余三年均为亏损状态,且亏损规模呈进一步扩大趋势。其中,登陆科创板上市两年来归母净利润累计亏损达25.11亿元,恰好相当于公司IPO募集的资金规模。

2023年年报显示,公司实现营业收入10.83亿元,较上年同期增加40.26%,营收增长主要是由于公司泰它西普和维迪西妥单抗销量增加。

尽管营收增长,但公司亏损规模却进一步扩大。对于业绩下滑,荣昌生物在年报中给出的解释是,“主要是本年各研发管线持续推进、多个创新药物处于关键试验研究阶段,研发费用大幅度增加,另商业化销售投入团队建设费用和学术推广活动开支等增加”。

对于荣昌生物来说,药物研发和市场推广都需要不断“烧钱”。

具体来看,过去一年荣昌生物的销售费用达到7.75亿元,较2022年增长75.90%。截至2023年12月31日,公司自身免疫商业化团队已有约750人,肿瘤科商业化团队已有近600人,合计超过1300人,销售费用的员工薪酬达4.36亿元,占销售费用的56.26%。

对此,荣昌生物在3月28日的业绩说明会上表示,“随着泰它西普和维迪西妥单抗的准入医院数量及覆盖药房数量大幅度增加,公司商业化团队一线销售人员扩充以及商业化推广力度加大导致销售费用相应增长”。

此外,荣昌生物过去一年的研发费用为13.06亿元,较2022年增长33.01%。荣昌生物表示,“主要是由于本年度新药研发管线增加、多个创新药物处于关键试验研究阶段导致临床试验费、测试费等费用增加;研发人员增加、员工工资水平上涨导致人员费用增加”。

也就是说,过去一年中,泰它西普和维迪西妥单抗销量增加为荣昌生物带来的营收增长,也抵不过公司用于新药研发和药品推广的开支。

登陆科创板上市两年来,荣昌生物净利润累计亏损达25.11亿元,恰好相当于IPO募集的资金规模。来源:同花顺

存持续亏损风险

在业绩承压的背景下,今年一月份,市场上一度传出关于荣昌生物现金流紧张的言论,导致公司1月17日A、H股价分别大跌15.71%、22.73%。

为此,港股荣昌生物于1月17日紧急发布澄清公告,称董事会注意到网上发布的若干评论,声称公司现金流紧缺,及面临取得银行授信困难及潜在的来自供应商的诉讼风险等,就此澄清该评论的内容及陈述与事实不符,且极具误导性。

与此同时,科创板荣昌生物亦连续发布两次投资者关系活动记录,向上百家机构表示“公司有充足的银行授信额度,短期内不会出现现金流紧张影响后续公司运营的问题”。

反映到财务报表上,截至2023年末,荣昌生物的货币资金仅为7.43亿元,较2022年底的21.87亿元大幅减少66.01%。相比之下,公司2023年新增长期借款8.41亿元,新增短期借款2.84亿元。

从荣昌生物创业板IPO募集资金的使用情况来看,截至2023年12月31日,荣昌生物累计使用了23.68亿元,约占募集资金的92%。

据悉,IPO募集资金尚未使用完毕系相关投资项目仍在进行中,剩余募集资金将在后续期间继续投入抗肿瘤抗体新药研发项目及自身免疫及眼科疾病抗体新药研发项目。

在荣昌生物看来,此次定增有助于加快公司研发管线项目的临床、临床前研究并推动相关产品在国内外的上市进程,缓解公司研发及经营资金的紧张局面。但与此同时,也存在“药品商业化未达预期”、“收入无法达到预期”等风险。

荣昌生物称,截至目前,公司产品销售收入尚不能覆盖各项经营性支出且存在较大金额的累计未弥补亏损,主要系公司自设立以来持续专注于创新型生物药的开发,该类项目具有研发时限长、不确定性高、资金投入大、盈利周期长的特点。

鉴于未来对现有候选药物持续进行临床前研发、在全球范围开展临床试验、寻求监管机构批准、大规模生产及商业化以及对后续潜在药物管线的持续投入,荣昌生物存在继续亏损的风险。

记者注意到,对于创新药道路之艰难,荣昌生物董事长王威东近日在接受媒体采访时表示,“十年磨一药”的研发过程只是第一步,另一个难点在于如何组建销售人才队伍进行推广。

“拿泰它西普这个药来说,它在全球治疗系统性红斑狼疮药物中是首创的,但最初大家很难接受这一概念,因为它是新药,研制的全过程我们都需要讲述清楚,而且很多人还似信非信,怎么欧美那么多大药厂弄不出来,你中国一个小药厂就能弄出来了?所以推广新药不是容易的事。”王威东表示,今年公司继续将重心放在新产品的研发,以及两大重点产品的商业化推广上。

(文/牛其昌)