青岛海湾化学股份有限公司(简称:海湾化学)今年2月向上交所提交了IPO申报材料,拟登陆主板,保荐机构为中信证券。转眼间,10个月过去了,公司上市却没有任何后续声音了,公司到底出了什么状况?是否还在继续IPO?市场人士很疑惑。

记者注意到,海湾化学之前曾被爆出业绩波动大,不符合主板市场定位,研发费用率大幅低于行业平均水平,因环保问题被处罚,IPO前突击大额分红等一系列问题,公司的上市之旅也由此蒙上了一层阴影。结合目前市场情势,有业内人士猜测,或许公司已经处于上市终止进程中。

经营业绩大起大落,很难符合主板定位

公开资料显示,海湾化学主营业务为氯碱化工、有机化工原料和高分子新材料以及无机硅产品的研发、生产与销售,主要产品包括乙烯法PVC、苯乙烯、聚苯乙烯1以及烧碱,同时利用部分自产烧碱生产偏硅酸钠,实现对无机化学品业务的延伸。

业绩方面,海湾化学于2019年、2020年、2021年及2022年上半年分别实现营业收入70.38亿元、60.53亿元、130.28亿元及69.62亿元;分别实现归母净利润4.85亿元、3.01亿元、20.77亿元及10.06亿元。

从招股书中可以看到,海湾化学的业绩在报告期内波动较大。2020年,公司的营业收入和扣非后归母净利润下滑,2021年又大幅度上升。特别是2020年,公司的营业收入同比下滑了13.99%,净利润跌幅更是达到37.95%。

图片来源:招股书

图片来源:招股书

对此,海湾化学在招股书中解释称,2020年,公司营业收入及利润水平较2019年有所下滑,主要系2020年初因疫情突发,公司主要产品的下游应用行业受疫情防控措施影响,市场需求下降,导致公司主要产品销售价格下滑,进而影响了营收和净利润。

海湾化学进一步解释称,公司业绩波动,一方面是受到疫情影响,另一方面原材料价格波动也是影响业绩的一大原因。

据了解,因为海湾化学生产的主要产品为苯乙烯,苯乙烯主要是从石油中提取,因此国际和国内油价对其价格水平均会造成较大影响。如2022年下半年以来,在国内经济结构调整以及国际地缘政治因素导致原油价格高企的宏观背景下,其主要原材料乙烯、苯的价格高位运行,致使公司的盈利空间受到压缩。

海湾化学在招股书中坦陈,未来若原材料价格持续居高不下,而下游需求增长有限,产品销售价格下降,将导致营业收入、毛利等财务指标大幅波动或下滑,甚至可能需要对公司的存货、固定资产等计提跌价损失或资产减值准备,从而明显减少其盈利。个别极端情况下,多个风险如安全生产、技术风险、原材料供应风险等或叠加发生,可能导致公司当年营业利润下滑50%。

值得注意的是,海湾化学申请的是在主板上市。按证监会相关规定,主板重点支持业务模式成熟、经营业绩稳定、规模较大、具有行业代表性的优质企业。那么,海湾化学是否符合主板上市的要求呢?

虽然今年主板也全面实行了注册制,但证监会依然有规定,申请首次公开发行股票并在主板上市的企业,全面实行注册制后不符合注册制财务条件的,可适用原核准制财务条件,但其他方面仍须符合注册制发行上市条件。

从招股书可以看到,报告期内,海湾化学的业绩大起大落,而且存在极端情况下业绩大幅下滑的风险,这样的公司是否符合主板定位?又是否能上市呢?答案或许不言自明。

研发费用率低于行业平均水平,曾因安全生产事故被处罚

相较西方发达经济体,国内基础化工行业起步较晚,行业内企业普遍存在自身研发能力不足、生产工艺相对落后等问题。

海湾化学也不例外,在技术方面也与国际巨头有一定差距。因此,公司选择与英力士、氯工程、西方化学、德希尼布、KBR、贝吉尔等国际化工企业合作,引进国际领先的生产装备,并已取得其工艺技术的无固定期限授权许可,可长期用于生产PVC、苯乙烯、烧碱等主要产品。

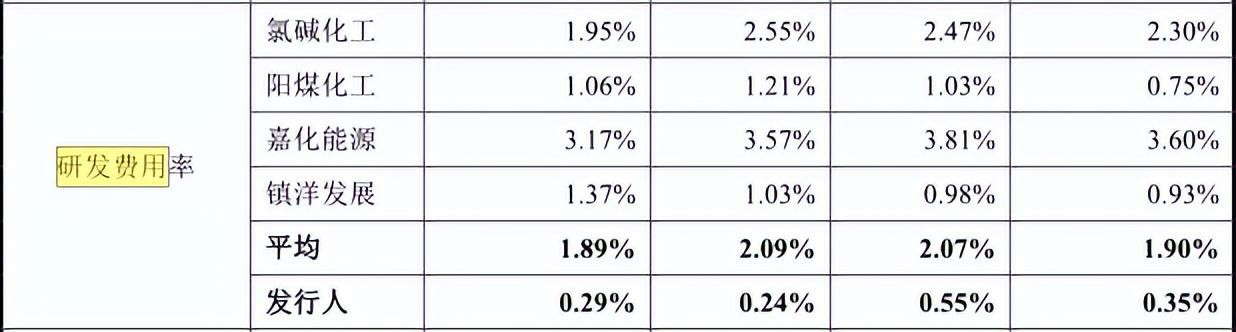

但是,海湾化学的研发投入并不高。报告期各期,公司研发费用分别为2481.83万元、3319.10万元、3124.01万元和2020.58万元,占营业收入的比重分别为0.36%、0.56%、0.24%和0.29%。

图片来源:招股书

图片来源:招股书

从研发费用率来看,对比行业内的氯碱化工、阳煤化工、嘉化能源、镇洋发展等来看,海湾化学的总体研发费用率大幅低于这些企业的研发费用率,也低于行业内平均水平。这恐怕难以支撑公司在未来的技术发展创新。因此,公司未来所面临的技术风险因素也较多。

图片来源:招股书

图片来源:招股书

海湾化学在招股书中也表示,未来,若国际前沿生产技术加速迭代或下游客户普遍对产品提出更为严格的质量和规格要求,而公司已有工艺技术无法顺利实现下游需求,或因国际形势变化无法取得更为先进的国际生产技术许可授权时,将会对公司未来经营效益产生不利影响。

此外,作为危险化学品的使用和生产企业,海湾化学产品生产工艺流程较为复杂,生产过程涉及高温、高压以及危化品的使用,生产中产生的副产物以及污染物也需通过一定的技术处理才能循环利用或达标排放。

海湾化学在招股书中表示,公司已按规定取得了相关业务的安全生产许可证,按照行业标准及实际生产运营情况制定了一系列安全生产管理制度,并定期开展生产装置的检查及维修,但不能完全排除在生产经营过程中因操作不当、设备故障或其他偶发因素而造成安全生产事故发生的可能性。

图片来源:招股书

图片来源:招股书

翻阅招股书可以发现,海湾化学确实曾发生过安全生产事故。2021年3月,公司在停产检修过程中就发生一起一般其他伤害事故,造成直接经济损失约144万元,并被青岛市黄岛区应急管理局进行了行政处罚20万元。

针对上述行政处罚,海湾化学表示及时缴纳了罚款并采取了积极的整改措施。2022年3月9日,青岛西海岸新区应急管理局出具了证明,确认海湾化学已缴纳全部罚款并整改完毕,上述事故属于一般事故,未导致严重环境污染、重大人员伤亡或恶劣社会影响,不属于重大违法违规行为。不过,公司属于危化品行业,一旦发生安全事故,还是可能对发行人生产经营造成不利影响。

IPO前大额分红饱受诟病或已进入终止上市排队名单

除了上述问题,海湾化学此番上市最为人诟病的,无疑是其IPO前连续几年实施大额分红的“清仓式”分红行为。根据招股书,海湾化学报告期内合计现金分红33.06亿元,而此次IPO,海湾化学计划公开发行不超过25344.99万股股票,拟募资30亿元。

有投资者认为,海湾化学报告期内如果不进行那33亿的现金分红,将能够满足30亿元的资金需求。尤其是公司在申报IPO前夕的2022年上半年,还有一笔15.77亿元的大额分红,几乎是前三个年度分红之和,公司明显存在突击分红行为。

图片来源:招股书

图片来源:招股书

虽然根据现行规定,海湾化学在上市前进行大幅分红并不违法。IPO募资是可以用于还债、补充流动资金的,分红也是股东正常的收益权。IPO项目报告期内进行大额分红如果具有合理性说明,并不构成IPO障碍。

然而,从投资者的角度来看,如此大笔分红后,无疑会减少对研发、市场开拓等方面的投入,影响公司的长期发展,甚至会导致公司资金链紧张,增加公司财务风险。

对此,有市场人士指出,尽管当前环境下鼓励现金分红和股权激励,但需要留意的是,实际控制人或大股东进行现金分红和股权激励的初衷是什么。如果他们占有股权比例过大,只是为了分红而分红,那么可能对企业发展并非利好,甚至会损害其他投资者的利益。

此外,在目前的监管情势下,IPO前的大额分红也会增加过会难度。有业内人士表示,这种分红一是有突击分红之疑,会损害IPO后的股东利益,损害普通投资者利益;二是有圈钱之疑,在分红同时上市募集资金,难以合理说明募资的必要性。如果募集资金中,还有大量拟用于还债或补流,更是给上市募资的合理性打上了一个问号。

实际上,近期,排队IPO企业中先大额分红再巨额融资的企业许多都终止了上市进程,典型的有南高峰、福华化学、浙江国祥、沃得农机、大洋世家。

11月27日,南高峰及保荐机构财通证券申请撤回上市申请材料,IPO终止。这家公司在IPO前夕分红超4亿元,分红金额大部分都流入了公司控股股东及实控人手中。

11月1日,福华化学及保荐机构国泰君安申请撤回上市材料,深交所终止对该公司的发行上市审核。福华化学在2021年和2022年累计分红33亿元,有29亿元流入了实控人家族的手中。

10月25日,沃得农机及保荐机构海通证券提交了撤回申请,证监会决定终止公司的发行注册程序。2018年至2022年,公司累计进行了40亿元大额分红。

……

有股民怒指,放任这种IPO前大额分红的公司上市,无疑就是让他们去资本市场肆意“割韭菜”。那么,曾经在IPO前也进行了大手笔分红的海湾化学,未来是否也会加入这一串终止IPO的名单之中呢?我们不妨拭目以待。

(头条@城市新消费)