近日,晨鸣纸业公告称,拟转让直接持有的武汉晨鸣65.21%的股权,交易对价4.8亿元。交易完成后,公司仍间接持有武汉晨鸣34.64%的股权,武汉晨鸣将成为参股公司,不再纳入公司合并报表。

晨鸣纸业表示,此次股权转让预计能带来1.93亿元收益,符合公司整体发展战略规划及经营需要,有助于盘活低效能资产,增加公司现金流入,集中资源聚焦主业发展,进一步增强公司的持续发展能力和盈利能力。

据了解,武汉晨鸣2022年5月已正式停产。2021-2022年及2023年1-7月,武汉晨鸣实现营收分别为7.86亿元、6.36亿元和6554.47万元,净利润分别为-1.32亿元、-1.45亿元和-348.20万元。

上述交易公告前,晨鸣纸业发布的上市后首份亏损中报受到市场关注。

上半年亏损6.88亿元

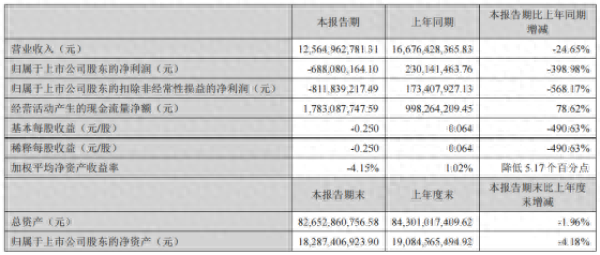

今年上半年,晨鸣纸业遭遇业绩滑坡,自2000年上市以来首次录得半年度业绩亏损。2023年1-6月,晨鸣纸业实现营收125.65亿元,同比下滑24.65%;归属于上市公司股东的净利润为-6.88亿元,同比下滑398.98%;扣非净利润-8.12亿元,同比下滑568.17%。

晨鸣纸业在公告中对亏损作了解释,上半年,受宏观经济影响,下游需求偏弱,导致公司机制纸销量和价格同比下降较大,尤其是白卡纸市场价格持续下滑,对公司效益影响较大;虽然木浆、木片和能源等原辅材料价格在期内呈下降趋势,但受成本端改善相对滞后影响,机制纸成本同比仍高于去年同期,企业利润空间受到严重挤压。

分产品看,晨鸣纸业双胶纸、白卡纸、静电纸、铜版纸上半年营收分别为36.68亿元、25.41亿元、19.10亿元和18.09亿元,同比增幅分别为-3.06%、-51.40%、-0.19%和-17.46%,均出现下滑。

有分析认为,目前国内的造纸行业供给压力较大,终端需求却不足,供需失衡直接导致行业进入低谷期。国家统计局数据显示,2023年1-6月造纸和纸制品业规模以上工业企业的利润总额120.4亿元,同比下降了44.6%。

晨鸣纸业表示,公司将通过调整浆纸产品结构,增加高附加值产品开发,提高资产利用率,夯实海外市场渠道等方面提质增效。

资产负债率超70%

财务方面,截至6月底,晨鸣纸业的负债总额为597.38亿元,与2022年底相比小幅下滑。其中一年内到期的非流动负债为41.53亿元。

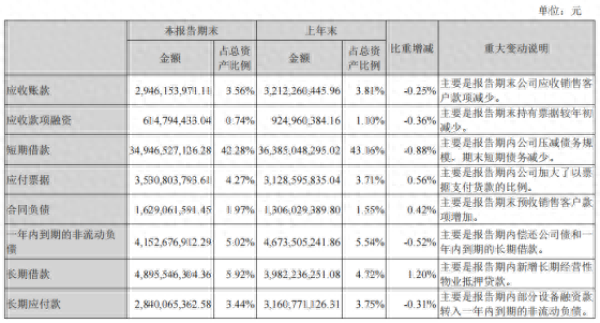

此外,晨鸣纸业资产负债率达72.28%。2018-2022年末,晨鸣纸业资产负债率均超过70%。对此,晨鸣纸业解释称,2020年之前公司为尽快实现浆纸一体化战略,相继投建了四大制浆、造纸项目。寿光美伦51万吨高档文化纸项目、100万吨化学浆项目以及本部50万吨文化纸改造项目等均未配套项目贷,且在2021年之前公司实施较高的现金分红政策,导致公司整体负债率较高。

由于负债高企,导致晨鸣纸业的财务费用也相对较高。2023上半年为8.5亿元,而在2018-2022年,公司财务费用分别为27.41亿元、29.16亿元、25.62亿元、23.87亿元、21.47亿元,累计超过127亿元。

不过,晨鸣纸业账上的货币资金为137.56亿元,但因抵押、质押或冻结等对使用有限制的款项总额为118亿元,这意味着公司账上可流动的货币资金不足20亿元。

(来源:中国网)