2022年,蒙娜丽莎营业收入下滑,大额计提信用减值损失后出现首次亏损。

01

降级

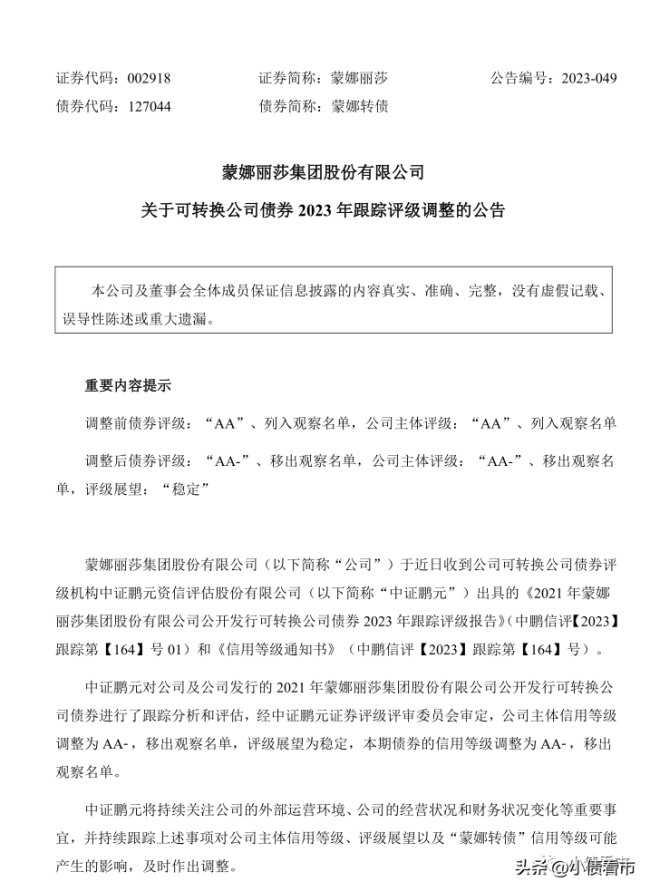

5月27日,蒙娜丽莎(002918.SZ)公告称,近日收到中证鹏元出具的2023年跟踪评级报告,公司主体信用等级被下调为AA-,评级展望调整为稳定,“蒙娜转债”信用等级下调为AA-,并将公司主体信用等级和“蒙娜转债”信用等级移出信用观察名单。

评级调整公告

公告显示,中证鹏元将持续关注蒙娜丽莎的外部运营环境、公司的经营状况和财务状况变化等重要事宜,并持续跟踪上述事项对公司主体信用等级、评级展望以及“蒙娜转债”信用等级可能产生的影响,及时作出调整。

蒙娜丽莎居于建筑陶瓷行业内第一梯队,但近年下游房地产市场景气度下行,新增需求有限,且行业内竞争激烈,公司产能利用率下降。

2021年以来,由于上游原材料成本上涨,蒙娜丽莎毛利率下行,同时部分下游房企客户违约,其计提了较多信用减值损失,对公司利润形成较大侵蚀。

记者统计,目前蒙娜丽莎仅存续“蒙娜转债”,当前余额11.69亿元,募集资金用于收购至美善德58.9706%股权并增资项目、数字化管理系统及智能仓库建设项目及补充流动资金。

02

业绩亏损

据官网介绍,蒙娜丽莎创立于1999年,主要从事建筑陶瓷产品研发、生产和销售,拥有三大陶瓷品牌以及陶瓷砖和陶瓷板两大类别。

值得注意的是,蒙娜丽莎与碧桂园、万科、保利、中海等超100家大型房地产商建立长期稳定的战略合作关系。

蒙娜丽莎官网

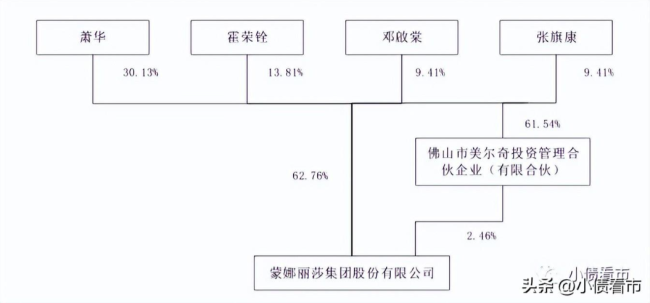

从股权结构看,蒙娜丽莎第一大股东为萧华,持股比例为30.13%,公司实际控制人为一致行动人萧华、霍荣铨、邓啟棠和张旗康,合计直接持有62.76%的股份。

股权结构图

在房地产行业下行、能源和原材料价格居高不下等多方面不利因素影响下,工程端销售下降,建筑陶瓷行业进入存量甚至缩量的激烈竞争状态,挤压企业盈利空间。

2022年,蒙娜丽莎营业收入下滑,大额计提信用减值损失对公司利润形成较大侵蚀,未来工程端客户款项仍存在回收风险。

另外,由于原材料成本高企,蒙娜丽莎面临较大的成本控制压力以及公司偿债指标表现有所弱化,短期偿债压力增加等风险因素。

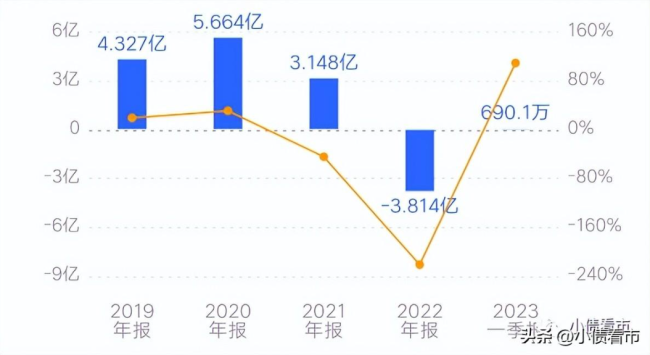

2022年,蒙娜丽莎实现营业收入62.29亿元,同比下降10.85%,销售毛利率由2021年的29.11%下降至23.65%,利润总额由上年同期的盈利3.24亿元转亏3.8亿元,计提信用减值损失5.69亿元。

归母净利润

2023年一季度,随着经销端业务增长及降本提质增效逐步显现及信用损失转回,蒙娜丽莎业绩有所好转。

截至2023年一季末,蒙娜丽莎总资产有98.03亿元,总负债62.51亿元,净资产35.53亿元,资产负债率达63.76%。

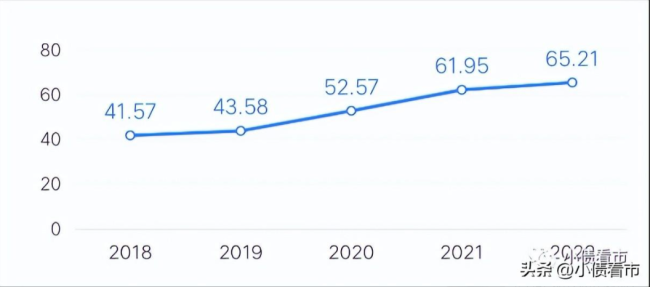

近年来,随着经营规模增长及产能扩张,蒙娜丽莎的总债务规模持续上升,公司财务杠杆水平快速增长,其债务压力与日俱增。

财务杠杆水平

记者分析债务结构发现,蒙娜丽莎主要以流动负债为主,占总债务的61%,负债结构有待改进。

截至相同报告期,蒙娜丽莎流动负债有38.09亿元,主要为应付票据和应付账款,用于支付原材料、能源费用、委托加工货款,其一年内到期的短期债务合计有7.25亿元。

2022年末,蒙娜丽莎对出现债务违约的地产客户应收款项信用减值计提比例综合为51.49%,其中公司风险地产客户仍有6.46亿元的应收款项未计提信用减值损失,相关款项仍存回收风险。

相较于短债压力,蒙娜丽莎流动性尚可,其账上货币资金有16.59亿元,虽较2022年末有所下降但可以覆盖短债,公司短期偿债压力可控。

此外,蒙娜丽莎还有非流动负债24.41亿元,主要为长期借款,其长期有息负债合计有23.5亿元。

整体来看,蒙娜丽莎刚性债务总规模有30.75亿元,主要以长期有息负债为主,带息债务比为49%。

从融资渠道看,作为上市公司,蒙娜丽莎融资渠道较为多元化,未来可通过资本市场增发股票等外部融资渠道筹集偿债资金。

在资产质量方面,蒙娜丽莎存货规模较大且运营效率较低,对资金明显占用。

截至2023年一季末,蒙娜丽莎存货规模有16.18亿元,存货占比及周转天数仍高于同行业上市公司平均水平,对营运资金造成明显占用。

另外,蒙娜丽莎应收款项大幅增长且面临一定回收风险,信用减值损失对公司利润形成较大侵蚀。

蒙娜丽莎应收账款有10.72亿元,且应收对象主要为工程端房企客户,近年下游房地产市场景气度下行且房企违约事件频发,2021年和2022年公司计提较多信用减值损失,对利润形成较大侵蚀。

总得来看,由于计提信用减值损失,蒙娜丽莎业绩亏损,对债务和利息的保障能力恶化;公司财务杠杆水平高企,偿债压力加大;存货规模较大且运营效率较低,应收款项面临一定回收风险。

03

“瓷砖第一股”

成立之初,蒙娜丽莎的前身只是位于南海西樵的一家小陶瓷厂。

1998年,樵东高级墙地砖厂在佛山陶瓷行业中率先实行改制,当时的市领导考虑到萧华对陶瓷机械的熟知以及其在陶瓷行业的影响力,力邀其加盟,当年7月他正式入主樵东,担任公司董事长。

2000年,萧华注册“蒙娜丽莎”品牌,樵东陶瓷华丽转身,萧华带着公司走上了更加国际化和高端化的品牌之路。

为了让陶瓷生产更加绿色环保,2005年蒙娜丽莎开始大型陶瓷薄板的研发生产;2006年首块陶瓷薄板成功投产;2007年建成国内第一条干法成型陶瓷薄板生产线。

2015年,66岁的萧华将总裁一职交给了儿子萧礼标,自己仅担任公司董事长。

蒙娜丽莎董事长萧华

两年后,蒙娜丽莎正式在深交所中小板上市,成为全国首家在A股上市的陶瓷企业。

近年来,蒙娜丽莎新增投产的产能规模大,2020年在萧礼标的指导下先后投资了广西藤县生产基地和江西高安生产基地,布局华东市场。

但随着下游房地产市场景气度下行,蒙娜丽莎新增产能不仅面临一定产能消化风险,而且公司还存在应收账款及应收票据无法按期回收风险。

(来源:头条号@小债看市)