近年来,受纸价及原材料价格波动影响,晨鸣纸业盈利能力大幅下滑,面临一定短期偿债压力。

01

安全事故

5月24日,晨鸣纸业(000488.SZ)公告称,子公司浆渣外售单位科晶公司在湛江晨鸣厂区内发生一起安全事故,造成4名员工死亡。

子公司发生安全事故公告

公告称,经初步核实,为回收集水井浆渣,1名员工在科晶公司于湛江晨鸣污水集水井旁自建的浆渣回收装置上用高压水枪冲洗斜网,因操作不当不慎跌落至斜网下方空间,另3名科晶公司员工发现后进入斜网下方空间里面施救,4人缺氧晕倒,经多方全力救援,4名员工先后被救起送往医院救治,经抢救无效死亡。

截至本公告披露日,科晶公司已完成对其员工家属的赔付工作。当前湛江晨鸣生产经营正常运行,本次事故未对公司生产经营及财务状况造成不利影响。

晨鸣纸业表示,向本次事故罹难的科晶公司员工表示沉痛哀悼,公司将积极配合政府调查,充分关注事项进展并及时履行信息披露义务。

据公开资料,湛江晨鸣为晨鸣纸业子公司,晨鸣纸业直接持股比例为82.67%。

值得注意的是,5月25日中诚信国际将晨鸣纸业主体和“17鲁晨鸣MTN001”债项评级列入评级观察(走势不明) ,当前评级为AA+。

近年来,造纸行业景气度持续波动,受纸价及原材料价格波动影响,晨鸣纸业盈利能力大幅下滑,面临一定短期偿债压力、存量融资租赁业务客户逾期规模增加。

笔者统计,目前晨鸣纸业存续债券1只,存续规模10亿元,将于2023年7月12日到期。

02

业绩承压

据官网介绍,晨鸣集团是中国造纸龙头企业,中国企业500强,成立于1958年,是以制浆、造纸为主的现代化大型综合企业集团。

晨鸣集团是国内A、B、H三支股票上市公司,是中国上市公司百强企业、中国十佳明星企业。

晨鸣集团官网

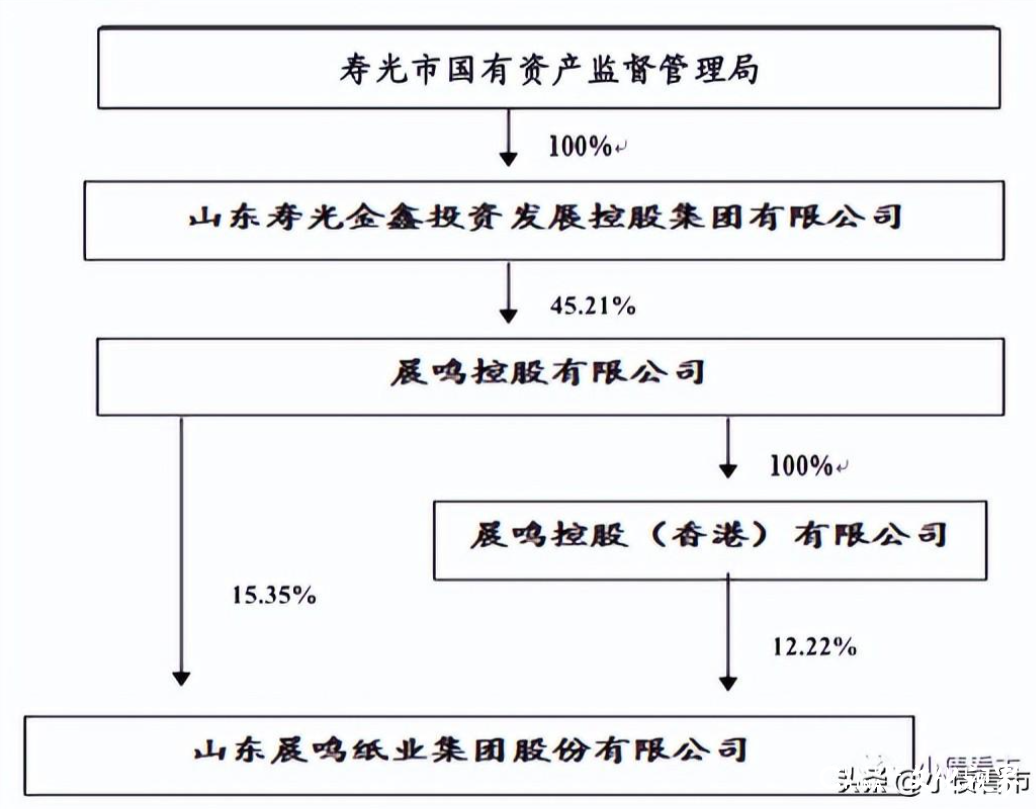

从股权结构来看,晨鸣纸业的股权结构较分散,其控股股东为晨鸣控股有限公司,直接及间接合计持有公司27.57%的股权,公司实际控制人为山东寿光国资局。

虽然晨鸣纸业属于地方国企,但国有资本持股比例较低。

值得注意的是,晨鸣控股持有晨鸣纸业股权质押比例偏高,截至2023年4月晨鸣控股质押公司2.47亿股股份,股权质押率为30.07%。

股权结构图

造纸行业周期性显著,其景气程度与宏观经济走势呈显著的正相关关系。

近年来,受生产成本大幅提高及市场需求疲软影响,晨鸣纸业盈利能力大幅下降;同时融资租赁业务产生的减值损失对公司利润产生一定侵蚀。

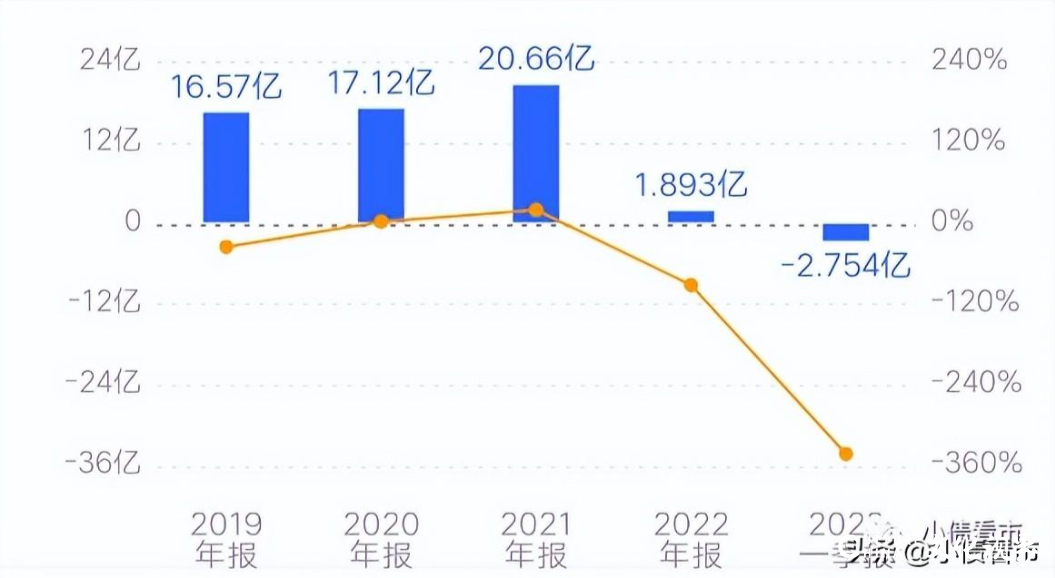

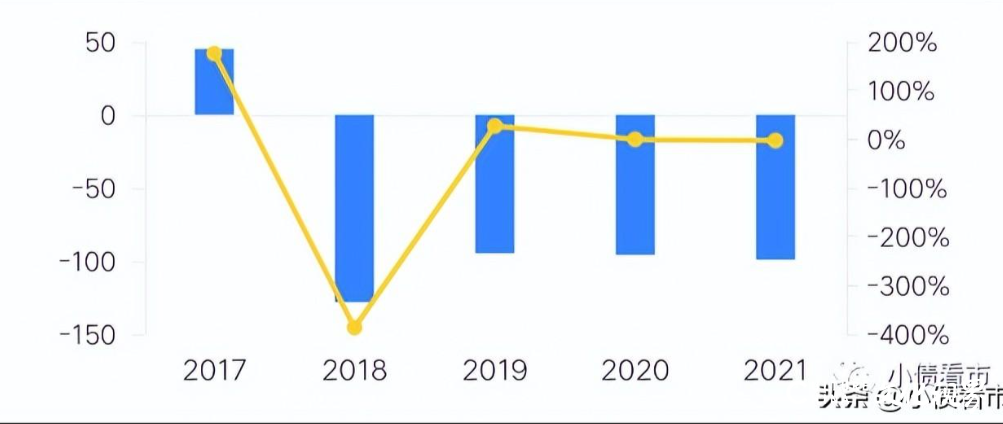

2023年第一季度,受纸价进一步下行影响,晨鸣纸业实现营业收入61.56亿元,同比下降27.7%,归属于上市公司股东的净亏损2.75亿元。

归母净利润

同时,晨鸣纸业的销售毛利率和净利率分别下滑至10.52%和-4.35%,盈利能力大幅下滑。

值得注意的是,除了经营性业务利润,晨鸣纸业还能获得一定政府补助,2021年公司获得政府补助2.61亿元,较2020年减少6.82亿元,2022年获得3.15亿元补助。

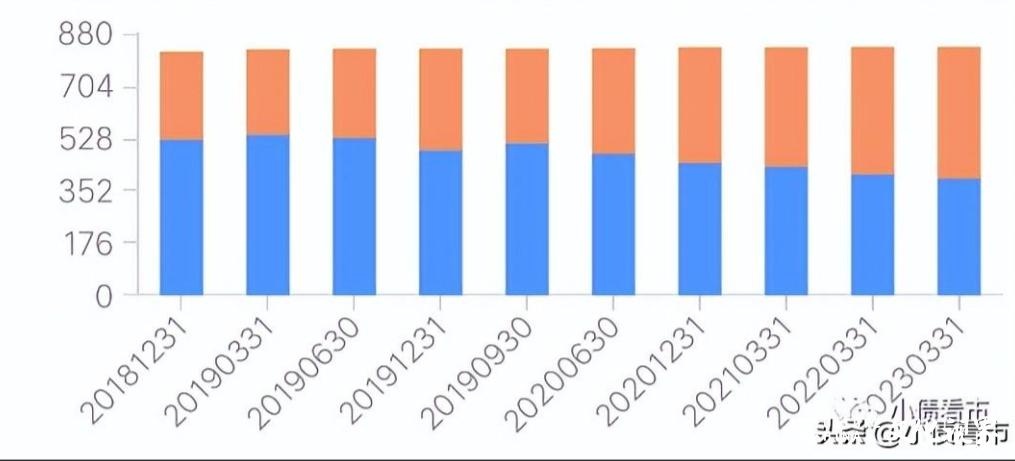

截至最新报告期,晨鸣纸业总资产为820.72亿元,总负债585.98亿元,净资产234.74亿元,资产负债率71.4%。

值得注意的是,受前期融资租赁业务扩张较快及在建项目持续推进等因素影响,晨鸣纸业的财务杠杆水平高,偿债指标较弱,面临一定短期偿债压力。

财务杠杆水平

笔者分析债务结构发现,晨鸣纸业主要以流动负债为主,占总负债比为86%,可见其债务结构待优化。

截至最新报告期,晨鸣纸业流动负债有504.21亿元,主要为短期借款,其一年内到期的短期负债有392.17亿元。

然而,相较于短期债务,晨鸣纸业的流动性紧张,其账上货币资金有119.52亿元,且其中大部分为受限资金,可用于资金不足,公司面临较大短债偿债压力。

值得注意的是,2014年以来晨鸣纸业疯狂融资,尤其是短期借款迅猛增长,不仅存在期限错配问题,且短期偿债风险巨大。

在备用资金方面,截至2023年3月末,晨鸣纸业银行授信总额有833.27亿元,未使用授信额度有442.74亿元,可见其财务弹性尚可。

授信额度

除此之外,晨鸣纸业还有非流动负债81.77亿元,主要为长期借款,其长期有息负债合计有38.22亿元。

整体来看,晨鸣纸业刚性债务有430.39亿元,主要以短期有息负债为主,带息负债比为73%。

有息负债高企,2021年和2022年晨鸣纸业利息支出分别为26.48亿和20.81亿元,对利润形成侵蚀。

在融资渠道方面,目前已在A股、B股和H股三个证券交易市场上市的晨鸣纸业,融资渠道多元化,除了发债和借款,其还通过租赁、应收账款、股权以及股权质押等方式融资,2022年还引入战略投资资金14亿元。

不过,从现金流方面看,近年来晨鸣纸业的筹资性现金流持续净流出,可见其融资渠道遇阻,公司面临再融资压力较大。

筹资性现金流

受限资产方面,晨鸣纸业受限资产主要为货币资金中的保证金及部分固定资产、无形资产、投资性房地产、应收票据。

截至2023年3月末,晨鸣纸业受限资产总额为268.11亿元,占总资产的32.67%,受限资产规模较大,资产流动性弱。

对外担保方面,截至2023年3月末,晨鸣纸业对外担保余额合计8.57亿元,占期末所有者权益的3.65%,部分担保企业经营情况一般,公司面临一定代偿风险。

总得来看,晨鸣纸业的业绩亏损、盈利能力下滑,对债务和利息的保障能力下降;货币资金受限比例高,短期偿债压力较大;融资租赁业务面临一定信用风险。

03

多元化发展之痛

1958年,晨鸣纸业的前身寿光造纸厂成立,拉开了我国造纸工业的序幕。

1987年初,寿光造纸厂生产能力只有0.6万吨,并且已经连续7个月亏损,负债1100多万元,处于即将倒闭的艰难困境。

为了救活企业,彼时寿光县果断调整厂领导班子,把台头镇副镇长兼镇经委主任、年已53岁的陈永兴推到了厂长的位置上。

寿光造纸厂

在陈永兴的带领下,经过全厂上下艰苦努力,造纸厂贷款1000多万元进行技术改造,改制后的工厂活力明显增强,在陈永兴上任3个月后就实现了扭亏为盈。

到1989年,寿光造纸厂的经济效益已经跃居山东省同行业第一名。

在以后的数年里,寿光造纸厂旧貌变新颜,创造了令全国造纸行业和工业企业系统瞩目的奇迹,成为国内首家同时拥有三只股票的上市公司。

然而近年来,晨鸣纸业却寻求走多元化道路,2012年成立海鸣矿业涉足采矿业;2014年发力融资租赁业务;2017年进入房地产行业;2018年收购鸿泰地产......

尤其是为了发展融资租赁业务,晨鸣纸业不惜一切成本疯狂融资。然而融资租赁业务虽然毛利高,但资金成本也居高不下,更是存在坏账风险。

2019年,晨鸣纸业计提信用减值损失10.34亿元,其中融资租赁款坏账损失就高达5.24亿元。

随着业务规模扩大,晨鸣纸业需要资金缺口越大,最终将面临资金链断裂风险。因此2019年公司便开始逐步剥离非核心业务。

截至2022年末,晨鸣纸业融资租赁业务对外投放余额下降至57.9亿元。同期融资租赁业务逾期资产金额为17.9亿元,逾期率30.92%,同比增加18.44个百分点,逾期客户主要涉及房地产及制造业。(来源:小债看市)