成立于1987年的娃哈哈,又是哪些人的情怀?虽是以饮料著名,但娃哈哈近些年的“热点”似乎聚焦在了跨界上。

从白酒、粽子再到新茶饮,娃哈哈的每次跨界似乎都不太成功,近期更是下军令状要收复瓶装水丢失阵地,娃哈哈还能继续俘获新一代的喜爱吗?

01

娃哈哈再次进军童装

2022年12月23日,有网友发现,娃哈哈童装淘宝天猫旗舰店低调上线,店铺内涵盖了卫衣、衬衫、外套、裤装等多款童装服饰商品。

事实上,这并非娃哈哈第一次与童装打交道。20年前,娃哈哈集团与香港华盛国际发展有限公司、英国白金网络有限公司共同投资举办了专业童装企业,并成立了杭州娃哈哈童装有限公司。

但到2017年,该公司更名杭州恒励饮料有限公司,并于2021年被注销。

有了过去的经验,娃哈哈此次进军童装是否可以“改写历史”?从其淘宝平台上各方面数据来看,或许娃哈哈的童装业务还需要一段时间的磨炼。

截止2023年2月17日,娃哈哈已上线29款不同童装,价格券后价59元-529元不等。销量最高款为罗永浩直播间专享的娃哈哈2022亲子装加绒卫衣,儿童款售价189元,成人款售价239元,共14人付款。其余款式付款数均维持在个位数,甚至是0付款。

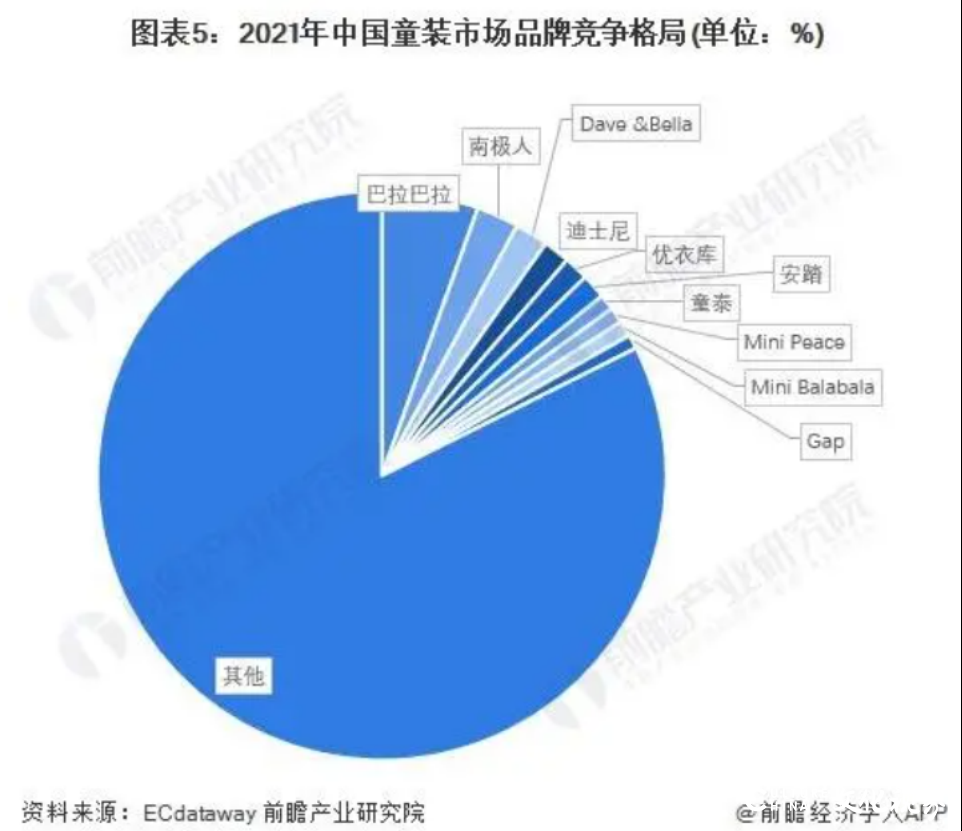

据前瞻产业研究院数据显示,中国童装市场竞争较为激烈,但市场份额较为分散。以2021年为例,巴拉巴拉市占率为5.5%位居第一、南极人等品牌紧随其后。

娃哈哈若想在童装市场“闯出名堂”,或许还真不是一件易事。有行业专家提示称:“虽然从细分行业市场机会上来看,童装行业看似是‘蓝海’,但在消费端增量短期内不会产生太大变化的情况下,大小企业间的竞争已经‘白热化’,童装市场未来竞争只会越来越激烈。”

根据国家统计局数据,2012-2021年中国出生人口数量持续下降,2021年为1062万人,出生率仅为7.52。出生人口的持续下降将给童装行业的增长带来一定的压力。

资深互联网产业时评人张书乐向《港湾商业观察》表示:“事实上,娃哈哈卖童装与特斯拉卖酒和毛衣是一样的,都属于一种营销策略,本质上不是跨界,而是一种针对目标用户群体的一种体验式营销。”

“娃哈哈的主流消费人群其实是少年儿童,但娃哈哈的既有用户已经老化甚至中年了,它急需通过曾经的消费者、即现在的孩子家长,在情怀驱动下购买童装,给自己的孩子体验,形成一种消费心智的占领,这才是跨界童装的目的。不过消费者是家长(娃哈哈前用户),但体验者是孩子(娃哈哈潜在用户),体验者如果无感,消费者是未必会掏钱继续购买的。”

02

26年来从“第一”滑落到“末端”

事实上,在矿泉水及饮料市场持续落寞的娃哈哈,最近开始对外释放动力。

在娃哈哈集团2023年度全国经销商大会上,公司董事长宗庆后对水产品下达“军令状”:“现在开始就要全面铺货,按量少面广的原则进行铺货。恢复水的市场。”有意思的是,此前网络曾报道宗庆后在一次采访中表示“做矿泉水是没有利润的”。

据欧睿国际的数据显示,2017年至2022年间,瓶装水市场按销量的市场份额前五名分别为农夫山泉(12.2%)、怡宝(8.3%)、景田(5.3%)、康师傅(3.2%)、娃哈哈(2.2%)。1996年,娃哈哈纯净水销售额达到1亿,在瓶装水市场份额第一。对比来看近些年娃哈哈确实“退步”不少。

1996年到2022年,斗转星移26年,娃哈哈市场份额彻底败退。要知道,娃哈哈当年最火爆,也是最令市场印象深刻的莫过于那首“爱的就是你”广告曲。

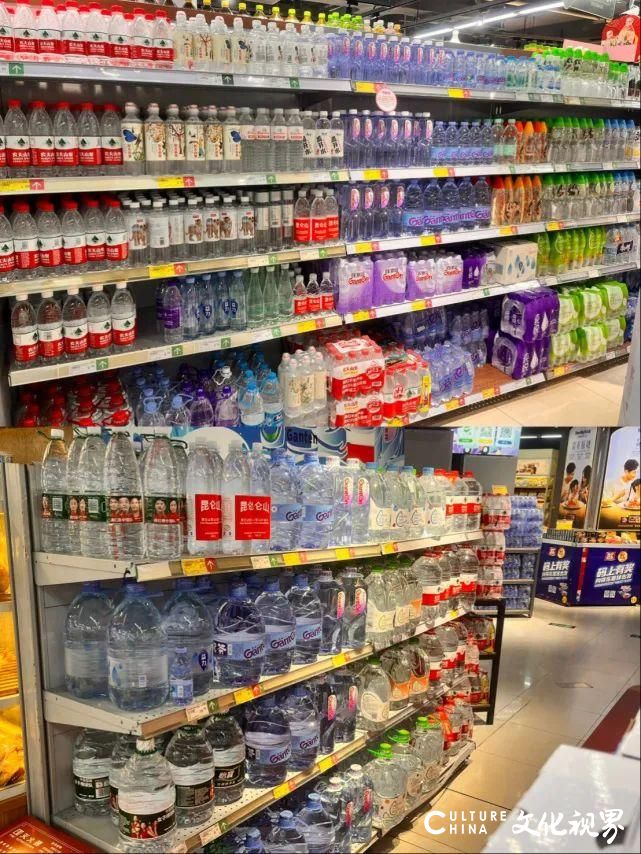

《港湾商业观察》走访深圳线下一家商超时发现,该商超内设有农夫山泉、怡宝及百岁山的专属冰柜,也未见娃哈哈冰柜。

在专门摆放饮用水纯净水的货架上,有着诸多品牌不同规格的产品供消费者选择。其中品牌包括:农夫山泉、怡宝、百岁山、康师傅、纯悦等等。但无论大小规格,竟均无娃哈哈纯净水、矿泉水的身影。

正在整理货架的工作人员透露:“娃哈哈的矿泉水没有,有就都在这片货架摆放了,没看到就是没有。”问及原因该工作人员表示:“娃哈哈的矿泉水已经很久没有人找了,估计是上边也觉得不好卖就撤了。”

宗庆后所说的水市场,重点将会在哪里发力?宗庆后提及:“积极动员原来销售纯净水的客户销售苏打水、氧世界等3元水。”

随着消费升级及原材料上涨等情况,近年来瓶装水行业似乎鲜少出现一元产品,大部分价格维持在2元,甚至推出了更多细分定位,高端高价产品。一元的矿泉水不挣钱,那“三元”的氧世界呢?

2022年9月,娃哈哈官方公众号发布了氧世界包装饮用水产品。据官方介绍,氧世界包装饮用水是一款含溶解氧的饮用水。娃哈哈采用先进技术,使水中的溶解氧含量达到15-150mg/L,是普通水的1.5-15倍。

食品饮料分析师朱丹蓬向《港湾商业观察》表示:“三块钱的水,基本上来说,它的核心市场在一、二线,目前娃哈哈的重心在三、四、五线,一二线并没有娃哈哈的品牌力,也没有渠道力,团队的执行力,整个产品力也没有太多的差异化。所以在这种现状之下,娃哈哈的一二线工程战略,应该对其人力、物力及财力的考验以及挑战都是非常大的。”

在水类产品的研发上,娃哈哈并未“松懈”。从娃哈哈纯净水饮用水,到娃哈哈苏打水,娃哈哈氧世界水。营销上,娃哈哈在2022年围绕亚运、更是宣称“实验室科研用水”、渠道建设,将娃哈哈纯净水打造为“家庭健康用水新标杆”。

朱丹蓬表示:“娃哈哈更多是在模仿,在跟进,没有形成自身独特的产品差异化,所以整体去看的话,水并不具备太多的核心竞争力,它只是打一个‘擦边球’。”

娃哈哈的全面铺货或许可以让水产品再次回到大众视线,但要想在兵家必争的一二线市场重回“形象”,尤其是能贴近不同群体的消费者,这恐怕绝非短期之功可以完成。

而且,无论是农夫山泉,还是怡宝,实际上,在抢滩及保持市场份额方面,多年来贴近于影视剧植入方面,无形中拉近与消费者的距离早已炉火纯青。因而,巨额真金白银与庞大的销售渠道,还有人力成本,娃哈哈要想再打回去分一杯羹,可谓难如登天。

未来娃哈哈是否可以“再续光辉”,《港湾商业观察》将持续关注。(来源:《港湾商业观察》王心怡)