站在风口上,猪也能飞起来;一旦风停了,猪就会狠狠地摔下来。

中国人爱吃零食,愣是吃出一个万亿市场:2019年我国休闲食品市场规模已达1.1万亿元,其中咸味食品、坚果类和膨化食品规模位列前三。

依托于万亿赛道,洽洽食品、三只松鼠、良品铺子等多家公司都成功上市,成立8年营收便突破百亿的三只松鼠,更是成了“国民零食第一股”。

而作为近些年来最火爆的网红食品之一,三只松鼠曾经一度是资本追逐的热点,而如今,资本对它明显信心不足,大股东连续减持;

短短三年时间,三只松鼠的市值就从巅峰期的360多亿,缩水至如今的不到百亿,足足蒸发了超7成,三只松鼠跌的只剩一只!

三只松鼠最新财报显示,公司营收、净利“双降”,其中第三季度净利润下滑超过87%,创历史新高!

净利润增长停滞、年内关停200家门店、食品安全问题频发、主要股东接连减持,外延扩张难掩其内在缺失,昔日网红品牌深陷转型难题。

很明显,三只松鼠的严冬已至,就看能否扛得住了?

壹

当三只松鼠失去了绚丽的色彩,那些曾经与其共享资本盛宴的投资人们开始纷纷套现离场。

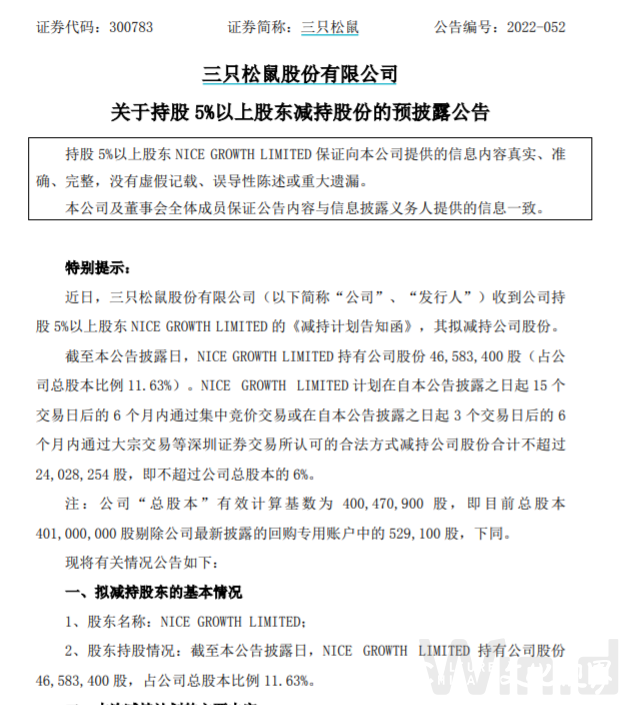

12月11日晚间,三只松鼠公告称,持股5%以上股东NICE GROWTH LIMITED(以下简称“NICE成长”)拟减持不超2403万股,即不超公司总股本的6%。(按12月9日收盘价计算,可套现约5.27亿元。)

该股东作为知名创投IDG旗下基金,在三只松鼠成立仅两个月后就对其投资,此后多次追加投资,至三只松鼠IPO前为其第二大股东。

值得注意的是,三只松鼠近一年共发布了12次减持类公告,这已经是NICE成长在解禁后发起的第五轮减持。此外,徐新掌舵的今日资本旗下基金LT GROWTH(以下简称“LT成长”)也在持续抛售三只松鼠股票。

依据三只松鼠方面的说法,NICE成长本次减持的原因是自身资金的需求,减持的股份为IPO前持有的公司股份。

分析认为,第二、三大股东相继减持,除了各自的资金需求,更大程度上是对三只松鼠当前业绩的失望和未来前景的看淡。

这也再次诠释了资本眼里只有利益,而无朋友的残酷;在三只松鼠身陷困局之时,昔日将其“送上”资本市场的投资人们正忙着套现离场。

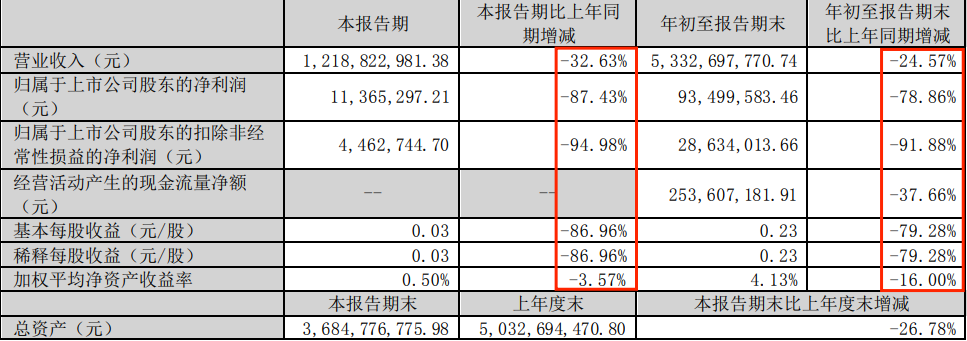

前不久,三只松鼠发布2022年第三季度财务报告,数据显示,前三季度营收为53.33亿元,同比下滑24.57%;净利润为9349.96万元,同比下滑78.86%。其中在第三季度,三只松鼠营收为12.19亿元,同比下滑32.63%;净利润为1136.53万元,同比下滑87.43%。

据了解,三只松鼠已经连续四个季度净利润下滑。对于净利润的暴跌,三只松鼠的解释是“主要系公司战略转型阶段性收入和毛利波动,同时加大坚果品类宣传力度增加费用所致”。

贰

三只松鼠的财报成绩,已经被竞争对手良品铺子全面赶超:

今年前三季度,良品铺子实现营收70.03亿元,实现净利润2.87亿元,取代三只松鼠坐上“国产零食一哥”的宝座。

值得注意的是,同处国产零食赛道的盐津铺子也在奋力追赶,净利润数据十分亮眼。今年前三季度,盐津铺子实现营收19.7亿元,实现净利润2.19亿元。

对比发现,在营收不及良品铺子及三只松鼠的情况下,盐津铺子的净利润仅次于良品铺子,遥遥领先于三只松鼠,增长势头迅猛,未来不容小觑。

风水轮流转,曾靠网络营销独霸巅峰的三只松鼠,如今因网络红利消退从神坛之上跌落下来。

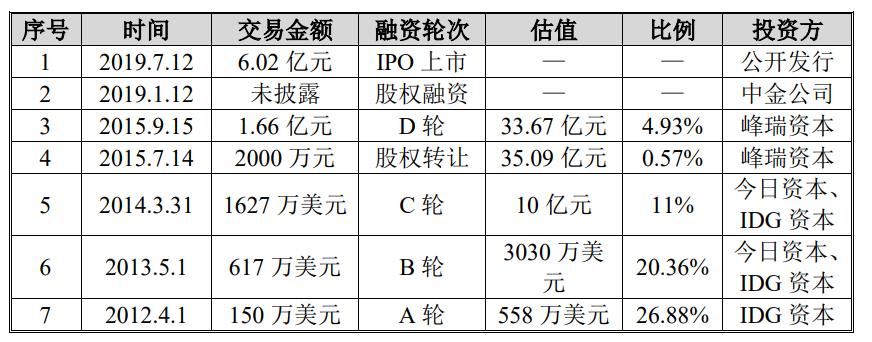

三只松鼠正是乘着电商的“春风”诞生的。2012年,章燎原在安徽省芜湖市一家居民楼里带领5个人创立了三只松鼠,主打坚果等健康型产品。

当时恰逢天猫淘宝在孵化一批电商品牌,懂营销、懂资本的三只松鼠趁势崛起,几乎每年都能拉来一轮融资。到2015年D轮3亿元融资结束后,其估值已超40亿元。三年做到这种规模,非常难得。

背靠淘宝巨大流量,以及各路资本加持,2014年后三只松鼠开始暴走,仅用两年就从9亿营收迈向44亿,连续五年位列天猫商城“零食/坚果/特产”品类销量第一。

2017年后,三只松鼠又开始急于上市,两年内搞了3次IPO,终于在2019年7月如愿登陆A股。同年,实现101.7亿营收,号称零食行业首家迈入百亿俱乐部的企业。

叁

电商巨大流量红利,外加资本加持的结果是,2015年—2019年5年间,三只松鼠年营收从20亿元暴涨至101亿元,迅速成为了零食行业的头部品牌,并于2019年成功在深交所创业板挂牌上市,成为了“电商零食第一股”!

当时其股票发行价为14.68元,在资本方的“注视”下股价迅速推高,到2020年5月最高炒作到91.59元,市值超过360亿元。

不过2020年7月禁售期一过,IDG资本旗下NICE成长及其一致行动人便宣布减持不超9%的股份,至今已连续减持20多次,套现超13亿元。

更严重的是,疫情三年来,网红零食的逻辑已不再奏效,三只松鼠正走向增收不增利困境。

财报数据显示,2019年至2021年,三只松鼠的营收分别为101.7亿元、97.94亿元、97.7亿元。这三年净利润也是呈现稳步提升的,如今净利润惊现“断崖式下跌”,三只松鼠的急刹车让人不得不防。

食品安全、营销翻车、转型阵痛、万店计划破产……围绕着三只松鼠的负面严重阻碍了它发展的手脚,也慢慢拖垮了三只松鼠的股价。

如今线上红利结束,获客成本普遍上升,这意味着你得拿出更多销售费用(平台费用、明星代言、电视植入等),从而侵蚀利润,造成增收不增利现象。

从数据上看,2014—2019年,三只松鼠销售费用暴涨近10倍,从2.34亿元翻到22.98亿元,利润下滑也是情理之中了。

2020年—2022年前三季度,三只松鼠销售费用分别为17.12亿元、20.72亿元、12.05亿元。

肆

从其最新的财报来看,三只松鼠今年的研发成本不增反降,减少了约30%至2859万左右。本身就面临着越来越激烈的竞争,三只松鼠却还在降低研发成本,也难怪会导致营收不断下滑。

值得一提的是,三只松鼠今年以来的营业总成本几乎已经和营业总收入持平,只有不足200万的差额。如果按照这样的趋势继续下去,三只松鼠可能离亏损也没多远了。

表现不及预期,以IDG为首的三只松鼠大股东们看不到未来后,都开始频繁减持、套现三只松鼠,最终导致三只松鼠的股价也一泻千里,市值较鼎盛时期蒸发已超过260多亿。

数据显示,自2019年之后持股三只松鼠的机构大幅减少,更为致命的是,从2020年7月至今,IDG资本旗下的NICE GROWTHLIMITED基金已经减持多次;

可见,在业绩持续下滑后,三只松鼠正在被资本所抛弃,而随着资本的逐渐离去股价也势必逐步走低,股价走低又会加速资本离去的速度。

从侧面来看,资本市场的抛弃与三只松鼠口碑崩塌不无关系。

对于消费者而言,一个食品公司最低的标准线就是食品安全问题,但在这一点上近一段时间以来,三只松鼠却一次又一次的打破了消费者们的底线!

在黑猫投诉上,搜索三只松鼠出现近2600条结果,涉及食品安全、客服态度差、退费难等多个方面,其中食品安全问题最突出,大量消费者在三只松鼠零食中吃出毛发、树枝、虫子、霉菌、虫卵、石头等异物。

口碑的坍塌对于一个品牌来说无疑是致命的打击,最终也印证在了三只松鼠的业绩上。

缺乏核心壁垒、用户忠诚度,再加上销售费用居高不下、质量隐患,这些无疑是三只松鼠遭遇股东抛售、股价阴跌不止的深层因素。

作为食品界的网红,失去了电商流量红利的三只松鼠在内忧外患的双重打击下也正在以肉眼所见的速度跌落神坛。

虽然近些年来为了扭转逆势,三只松鼠开启了全面转型,开始在线下渠道布局且获得了明显的成效。但长远来看,如果三只松鼠不在产品质量和安全上给出充分的保障,挽回自己的口碑,那么一切都是白费。

毕竟,“网红”从来都是火的快,去的也快!(蒋东文)

参考资料:

《286亿化为泡影,“零食一哥”跌落神坛》,投资家

《净利暴跌80%,三只松鼠走在崩塌的边缘》,电商头条

《再遭股东大举减持三只松鼠前三季度净利润下滑78.86%》,网易财经

《“打工者”三只松鼠,终究逃不过业绩和股价“双杀”的命运!》,财经锐眼