近年来,由于融资增加和合并范围变动影响,淄博城资刚性债务持续扩张,公司负债经营程度高,其财务杠杆水平持续攀升。

01

降级

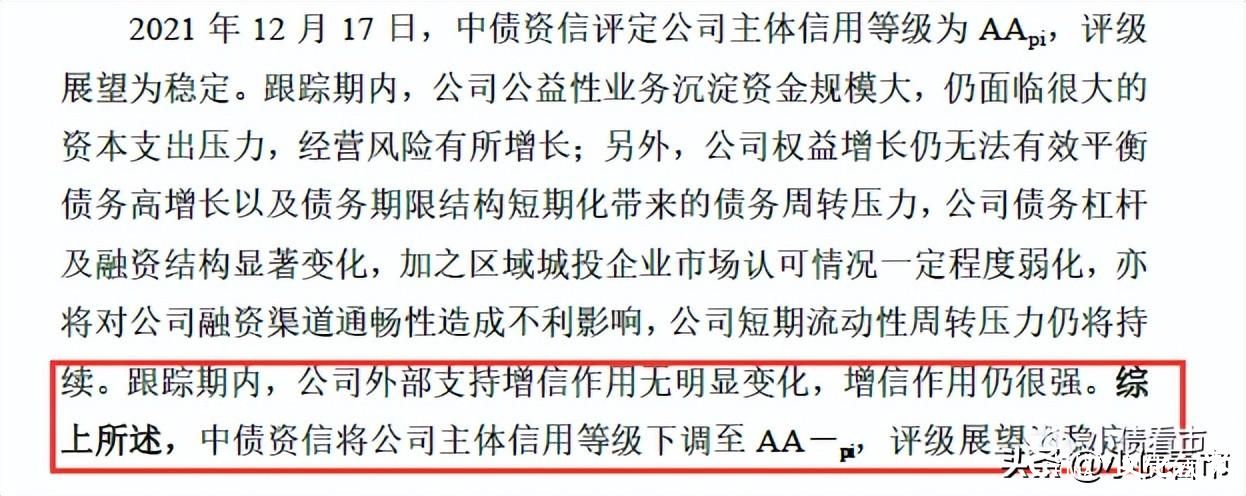

12月7日,中债资信发布评级报告称,将淄博市城市资产运营集团有限公司(以下简称“淄博城资”)的主体信用评级由AApi调低至AA-pi,评级展望为稳定。

评级报告截图

报告显示,淄博城资公益性业务沉淀资金规模大,仍面临很大的资本支出压力,经营风险有所增长。

另外,淄博城资权益增长仍无法有效平衡债务高增长以及债务期限结构短期化带来的债务周转压力,公司债务杠杆及融资结构显著变化。

加之,区域城投企业市场认可情况一定程度弱化,也将对淄博城资融资渠道通畅性造成不利影响,公司短期流动性周转压力仍将持续。

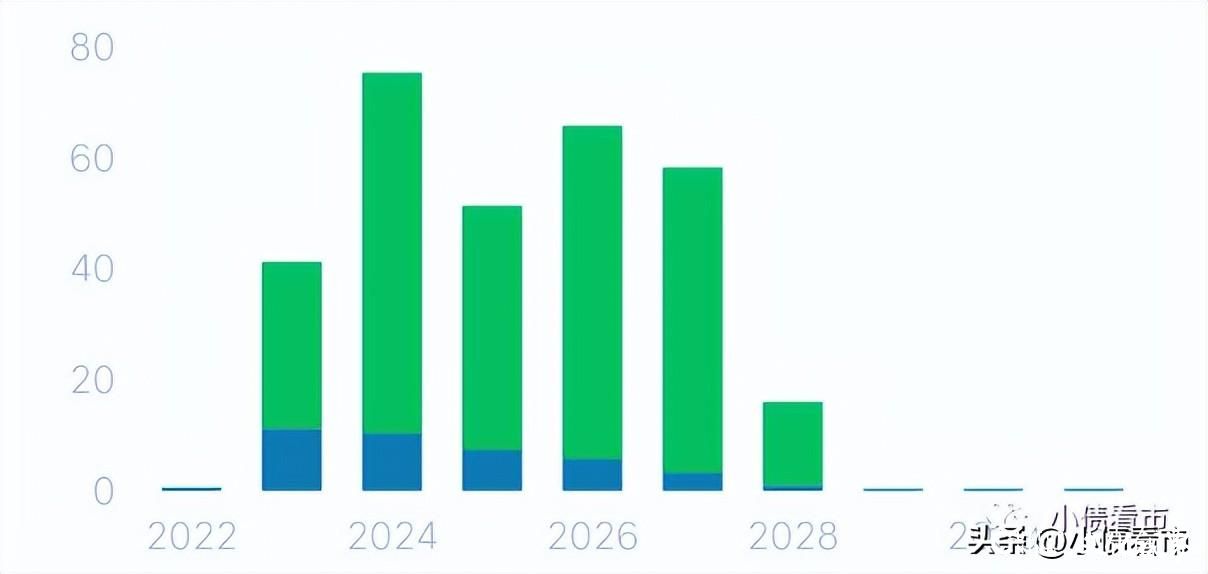

《小债看市》统计,目前淄博城资存续债券27只,存续规模278亿元,大部分将于5年内到期,其中一年内到期规模有30亿元。

未来偿债现金流

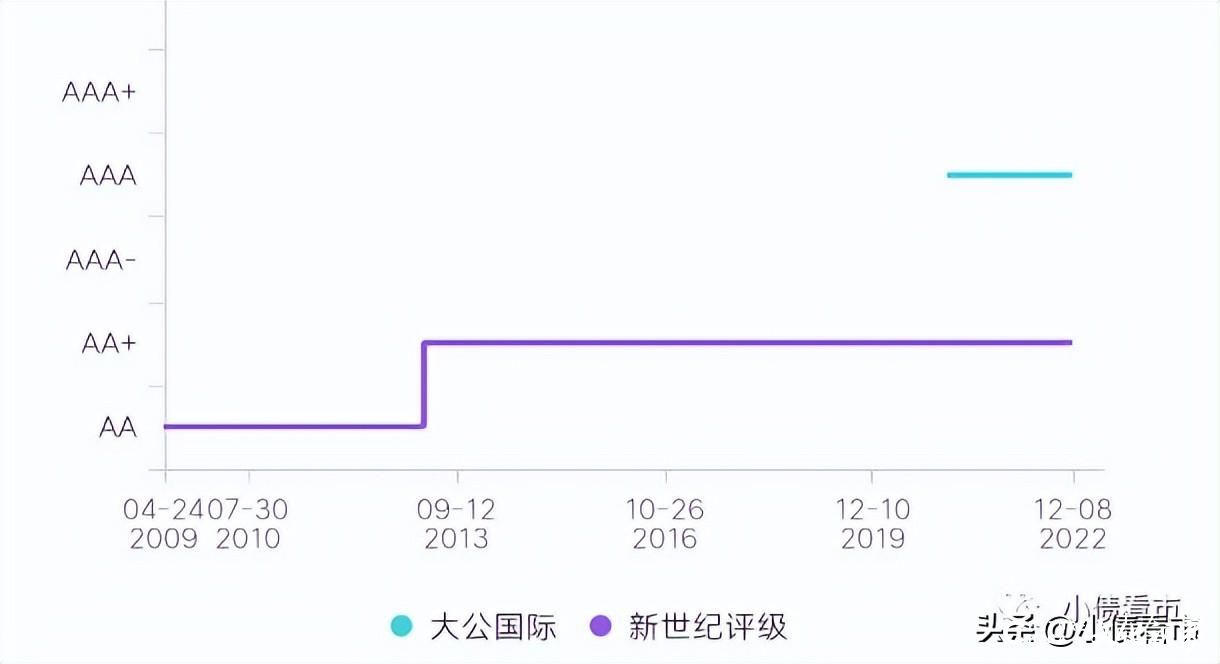

目前,大公国际和新世纪评级分别给予淄博城资主体和相关债项AAA和AA+的信用等级,评级展望稳定。

主体评级

02

千亿负债压顶

据公开资料,淄博城资是淄博市市本级唯一公开发债的投融资主体。

淄博城资收入主要来源于土地整理、国有资产经营、房地产开发、工程施工、公用事业及贸易业务等,业务经营多元化。

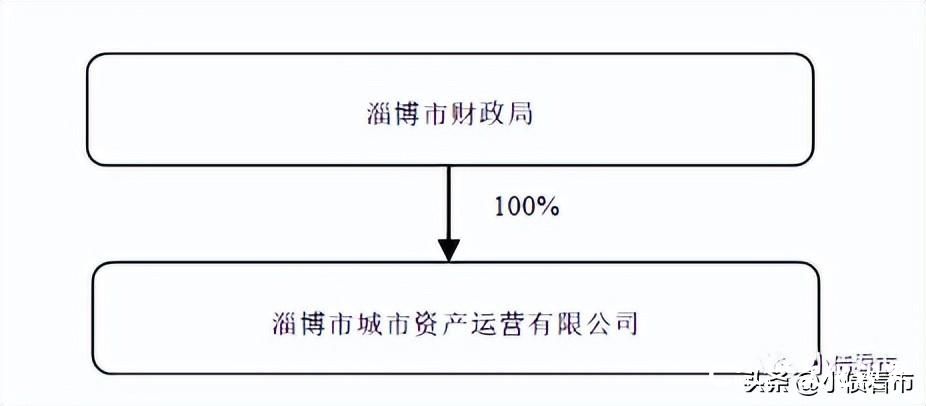

从股权结构看,淄博城资的控股股东和实际制人为淄博市财政局,持股比例100%。

股权结构图

近年来,由于贸易业务收入增长,淄博城资的营收呈上涨趋势,但贸易业务毛利率较低且下游客户集中度高,对公司利润实现支撑力较弱。

此外,淄博城资的公益性业务面临很大资本支出压力,资产转让业务未实现实质性回款。

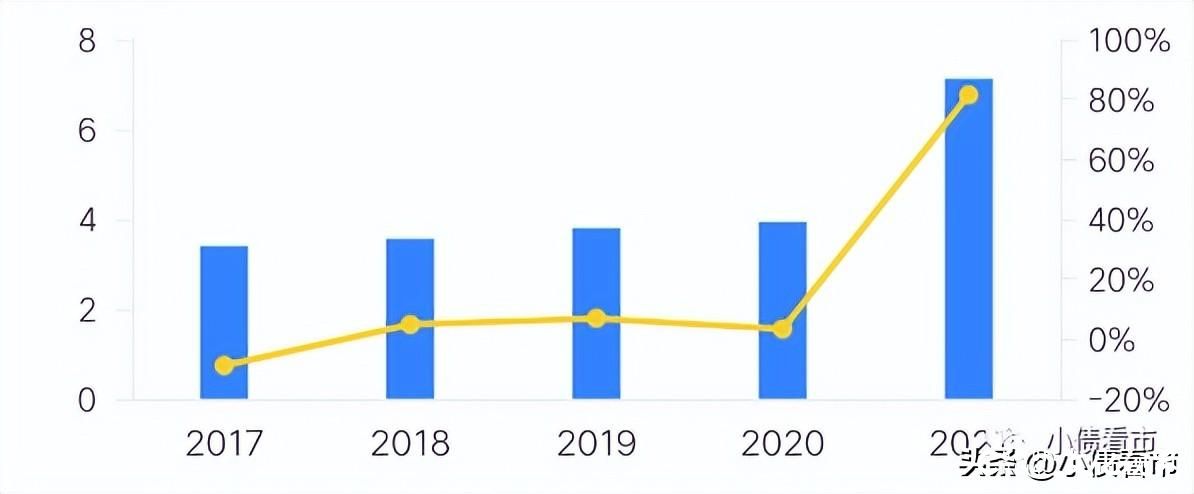

2022年前三季度,淄博城资实现营收230.85亿元,同比增长150.45%;实现归母净利润7.47亿元,同比增长66.71%。

归母净利润

值得注意的是,作为淄博市重要的基础设施建设主体,淄博城资在资本注入、资产划拨、财政补贴等方面获得股东及相关政府部门的大力支持。

2021年,淄博城资收到淄博市国资委划入淄博市文化旅游资产经营有限责任公司100%股权和政府补贴3.72亿元。

截至2022年3月末,淄博城资收到淄博市财政局增资款22亿元。

截至2022年三季末,淄博城资总资产有1874.66亿元,总负债1086.66亿元,净资产788.01亿元,资产负债率为57.97%。

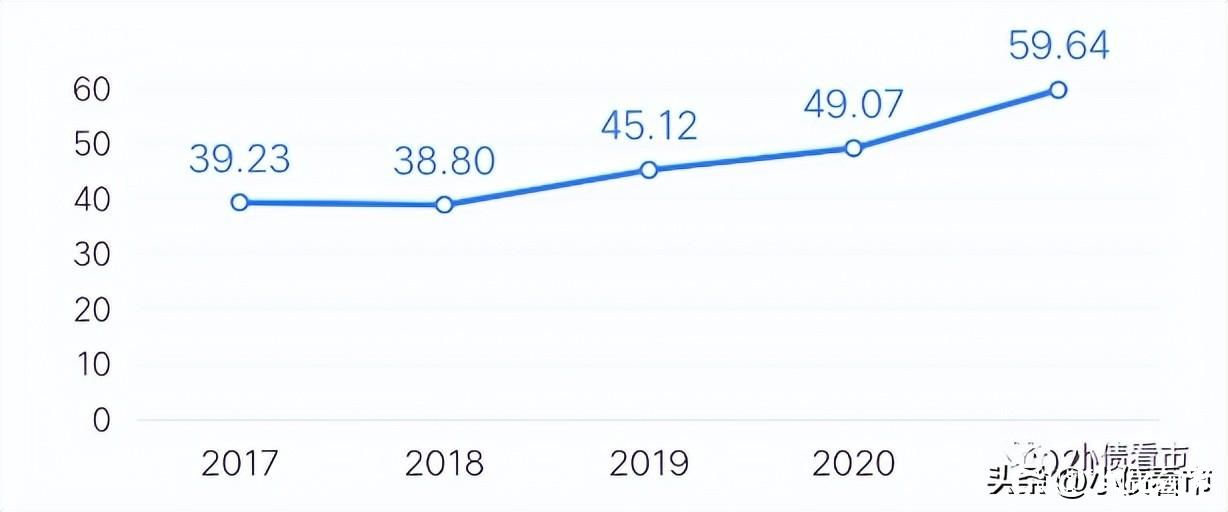

近年来,由于融资增加和合并范围变动影响,淄博城资刚性债务持续扩张,公司负债经营程度高,其财务杠杆水平持续攀升。

财务杠杆水平

《小债看市》分析债务结构发现,淄博城资主要以非流动负债为主,占总债务的59%。

截至相同报告期,淄博城资非流动负债有645.69亿元,主要为长期借款和应付债券,其长期有息负债合计有463.9亿元。

此外,淄博城资还有流动负债440.96亿元,主要为一年内到期的非流动负债,其短期债务合计有202.08亿元。

相较于短债压力,淄博城资的流动性紧张,其账上货币资金有82亿元,现金短债比为0.4,公司面临一定短期偿债压力。

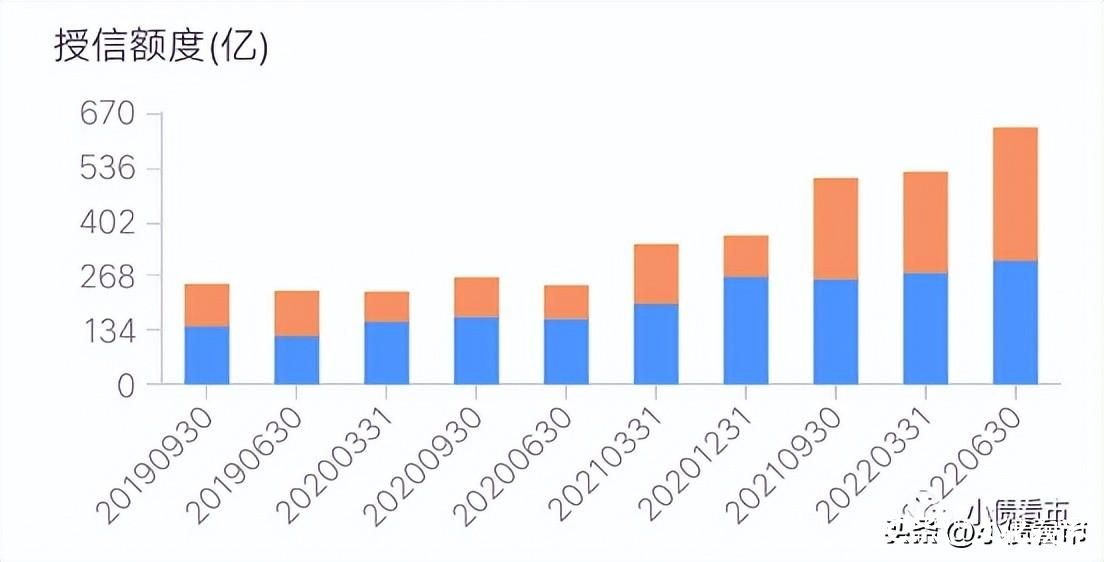

在备用资金方面,截至2022年6月末,淄博城资银行授信总额有632.57亿元,未使用授信额度为327.66亿元,可见其财务弹性尚可。

授信额度

整体来看,淄博城资的刚性债务总规模有665.98亿元,主要以长期有息负债为主,带息债务比为61%。

从债务结构看,淄博城资有息债务中银行借款、债券和非标融资的占比分别为52%、34%和23%。

由于非标融资占比较高,淄博城资融资成本高企,2021年和2022年前三季度其财务费用分别为11.76亿和15.59亿元,对公司盈利空间形成严重侵蚀。

在融资渠道方面,除了发债和借款,淄博城资还通过租赁、应收账款、股权、股权质押以及信托等方式融资。

从资产质量方面看,淄博城资以开发成本为主的存货占比较高,截至2022年三季末该指标有406.65亿元,占流动资产的52%。

并且,淄博城资应收类款项大幅增长,其应收账款和其他应收款项分别为54.85亿和153.37亿元,公司资产流动性一般。

另外,截至2022年6月末,淄博城资对外担保总额107.8亿元,占净资产的15.71%,且担保对象均为国企,被担保企业集中度较高且规模上升较快,存在一定或有风险。

总得来看,淄博城资虽然业绩增长,但公益性业务沉淀资金规模大,面临很大的资本支出压力,经营风险增长;债务负担较重,短期面临较大偿债压力,资产质量一般。

03

区域环境

近年来,淄博市经济基础较好,城市综合实力较强,经济呈现较快恢复性增长。

2021年,淄博市全市完成地区生产总值4200.6亿元,按可比价格计算,比上年增长9.4%。

同期,淄博市实现一般公共预算收入368.98亿元,政府性基金收入361.13亿元,叠加转移性收入和国有资本经营预算收入后,综合财力规模为850.88亿元。

截至2021年末,淄博市政府债务余额946.26亿元,政府债务负担为111.12%,政府债务负担偏重。

同期,区域内发债城投企业有息债务和地方政府债务余额与地方政府综合财力的比值为264%,同比增长超50个百分点,区域广义债务负担呈较快增长。

(来源:小债看市)