地方国资“揽A”进退有序,是优化资本布局的需要

《上海证券报》发表了关于国企在上市公司A股兼并的消息,这件事情讲了三层意思,一是地方国资进入上市公司;第二层意思是国企的进和退的问题;第三层意思是上市公司遇到的问题,这个问题没有铺开,但是有意思。这篇文章不长,三层意思讲得清晰。

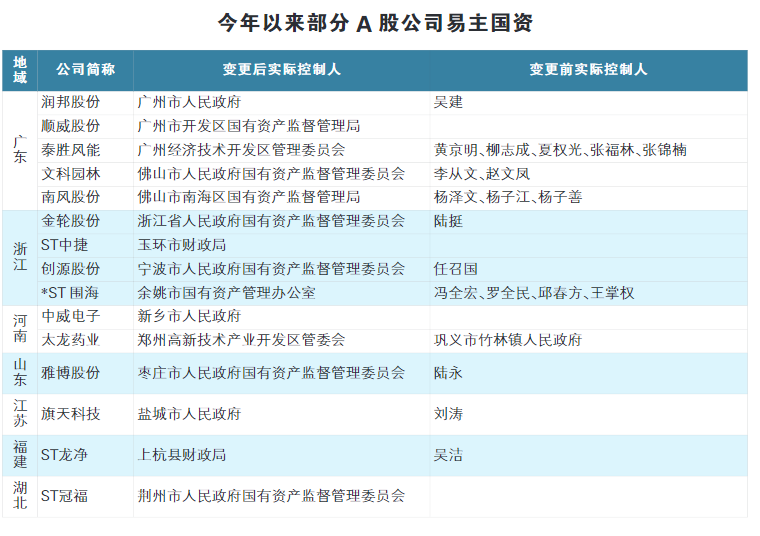

其实,国企在上市公司兼并的现象已经有一段时间了。从前年开始到现在,频繁出现。这件事情搞得早的是深圳、珠海、青岛、上海等地,而现在广州、宁波也很活跃,显然还是沿海地区显得更加活跃。因为这件事情牵涉到混合所有制的改革,同时牵涉到国企的重组,改革的份量足,遇到的问题也很复杂,确实值得关注。今年已有16家公司易主国资,占比近三成。正在推进的18个易主案例中,接盘方为国资的案例有9个。

近年来,国资在股市高质量发展中发挥着不可忽视的作用。众多地方国资入股民营上市公司,成为重要股东,一部分业绩发展欠佳的上市公司,通过引入有雄厚资源和背景的国资股东,从而获得更多发展空间。地方国资则通过入股或者并购上市公司,使之成为引领地方经济发展的引擎和资本化运作的平台,也加大了国资上市公司的比重。

前一阶段,国务院国资委就上市公司问题专门开了会,把它作为国企改革三年行动的一个措施来抓。我们觉得重要的还在于国有企业结构调整、经济布局需要,是第一位的。也就是说,产业链重组在这个过程中起着重要的作用。一件事情有多个理由,可以从多方面去解释,现在主要的还是应当围绕主业进行产业链重构,把这个作为问题的本质和主要驱动力来看。

国企在A股上市公司表现的比较多的是,将很多民企吸收到自己的产业链条之内,比如记者报道的宁波产业集团,广东的空调大概都属于这个范围,而不仅仅是单纯的财务投资,更多的是战略性投资,用产业链重组的投资,有新时期的特征。国资买家尤其是地方国资收购上市平台,过去多倾向于选择“壳公司”,并主导后续运作。今年,这一情况明显减少,取而代之的则是产业逻辑。记者的观察是准确的。

围绕主业进行重构,围绕主业进行产业链的重组,这件事情恐怕在今后的两三年内还会延续下去。

国有企业在上市公司还有一种方法是“退”,就是把不符合主业的,非主业的退出去。国有企业有一部分“专精新特”企业,但是与主业并没有太大关系的,可以退出,分拆上市。让这些专精新特企业资本快速发展起来,又确保国企主业得到更好的发展。这种进和退都是从经济布局和产业结构的需要调整的。

还有一种“退”法,是部分国资上市公司长期经营状况不佳,亏损较为严重的。建立健全上市公司退出机制、完善退市标准、简化退市程序、加大退市监管力度等举措,成为近年来股市改革的一种现象。

国资上市公司有进有退,方能优化股市基本盘,这也是国有企业运用市场化方式优化资本布局、盘活存量资产的必要举措。在今后一两年,国企尤其是中央企业,大规模的重组案例不会很多,像鞍钢集团控股凌钢集团重组事项,也是有的,但是更多的是围绕产业链进行内部调整、外部调整,包括采用混合所有制改革的方法进行调整,预计在今后两年内,将会形成一股小潮流。今后,国资入主更趋理性,同时通过产业链重构,为地方经济发展赋能。(李锦)

现转载上海证券报今日的报道。

操盘愈发熟练 谋求产业协同 地方国资“揽A”进退有序

年初至今,A股易主案例密集涌现,而各级国资成为最有分量的“大买家”。

据上海证券报资讯统计,今年以来,剔除一致行动人解除及国资内部股权划转等,有52家上市公司实现易主,迎来“新东家”,其中16家公司的实控人从民资变为国资,占比近三成;有18家上市公司披露易主计划,其中9家公司接盘方为国资背景。

与以往相比,今年频频出手的各地国资呈现出新的操盘特点。在标的选择上,一改过去“买壳”思路,而是从产业协同等角度考量,且跨区域运作渐成“潮流”;在交易方式上,协议转让、参与定增、表决权委托等多种交易手段齐登台,甚至设计了“善后”条款。

地方国资为“接盘”主力

6月24日,宁波精达公告称,公司控股股东宁波成形控股拟减持约2%的公司股份,将对上市公司的持股比例从31.98%降至30%以下。减持完成后,公司实际控制人郑良才、郑功剥离宁波成形控股体内的非上市公司资产及负债,然后将宁波成形控股100%股权转让给通商集团。

按照约定,通商集团拟以10.85亿元的价格,受让宁波成形控股100%股权,并以此间接控股宁波精达。通商集团为宁波市国资委旗下国有独资企业,此次交易后,宁波市国资委将成为宁波精达的实控人。

宁波市国资委入主宁波精达,仅是诸多国资收购上市公司的案例之一。据记者梳理,剔除国资内部股权划转,今年已有16家公司易主国资,占比近三成。正在推进的18个易主案例中,接盘方为国资的案例有9个。

其中,广州国资最活跃。今年1月,广州开发区国资局通过司法拍卖、协议转让、二级市场增持等方式,将顺威股份收入囊中;3月,润邦股份正式纳入广州工控麾下,公司实控人由吴建变更为广州市人民政府;5月,广州国资通过“协议转让+定增”顺利入主泰胜风能,广州经济技术开发区管理委员会成为实控人。

宁波国资同样动作频频。继2021年拿下奇精机械控制权后,宁波国资在今年入主了创源股份。根据易主方案,宁波国资委旗下的宁波文旅投以8.09亿元持有创源股份控股股东100%股权,从而间接持有创源股份28.88%的股份。值得关注的是,此次交易还设有业绩承诺,即创源股份需在2022年至2024年合计扣非后归母净利润不低于2.4亿元。

有熟悉当地资本市场的人士介绍,从业绩承诺设置上看,创源股份易主案例是近两年宁波上市公司与国资发生控股权交易中金额较高的,同时国资也颇为谨慎,“如果业绩承诺未实现、相关资产运营不达预期,后续将近2亿元的股权转让款将直接抵偿业绩差额部分。”

产业协同 赋能地方经济

盘点过往案例,国资买家尤其是地方国资收购上市平台,多倾向于选择“壳公司”,并主导后续运作。今年,这一情况明显减少,取而代之的则是产业逻辑。

例如,广州国资新入主的泰胜风能是国内的风力发电机配套塔架专业制造商龙头之一,而广东正是我国海上风电发展最为积极、最具代表性的省份之一。对此,泰胜风能表示,公司计划向广东省政府申请配置陆上、海上风电资源各100万千瓦。

又如顺威股份,公司是国内空调风叶龙头企业,其业务可与广东本土的格力、美的等企业实现业务协同。

“与早前热衷收购壳公司、中小市值企业不同,近年来国资收购企业具有明显的产业背景,且企业资质、经营状况及区域产业协同性越来越高。”有市场人士表示,这一特征将引导国资入主更趋理性,同时通过产业协同为地方经济发展赋能。

产业整合特征也在近期央企入主地方国企中显现。凌钢股份6月22日公告称,鞍钢集团正在筹划与公司控股股东凌钢集团重组事项,可能导致公司实际控制人发生变更。据悉,凌钢股份实控人为朝阳市国资委,鞍钢集团实控人为国务院国资委,一旦整合成功,凌钢股份将由国企变身央企,同时,鞍钢集团产能或达到7000万吨,仅次于中国宝武位居国内第二。

“一般而言,国资的实力较为雄厚,可以为上市公司带来足够的资金、市场资源,同时,上市公司在某一产业积累较多,两者容易形成产业链协同。”有私募人士向记者表示。

优化布局 国资进退有序

与国资入主相伴的还有“国转民”案例。以滨海能源为例,去年8月,天津国资通过公开征集受让方方式转让持有公司的20%股权,今年1月,旭阳控股以6亿元正式受让该股权,公司实控人正式变更为杨雪岗。

今年3月,因大股东表决权委托到期终止,普路通实控人由广州市政府变更为公司第一大股东陈书智。另外,ST柏龙、*ST华英等公司今年也从国企转为民企。

对于国资放弃上市公司控制权,国企改革专家、中国企业研究院首席研究员李锦在接受记者采访时表示,退出这些上市公司背后,有国资聚焦主业、优化布局、加快转型升级的考量。

“与当地产业相关的、利于产业链完善的以及具有发展前景的高精尖企业是国资青睐的对象,而与主业、产业无关,效益不好甚至沦为包袱的企业,国资该退则退。”李锦说。

ST柏龙股权转让案例更具警示教育意义。今年6月,因未能对公司董监高人员进行调整,实际入主仅3个月的新疆国资委,决定放弃对ST柏龙的控制权。回溯公告可知,2021年11月,为化解公司资产债务风险问题,ST柏龙实控人陈伟雄、陈娜娜将持有的29%表决权委托给新疆国资委旗下的中泰集团,公司实控人变更为新疆国资委。随后,陈伟雄、陈娜娜宣布,其与中泰集团表决权委托协议已于2022年2月18日解除并生效,公司实控人由新疆国资委变回陈伟雄、陈娜娜。

对于“收回”实控权的原因,陈伟雄、陈娜娜在公告中称:“自协议签订后,中泰集团未提供任何形式的纾困措施,也未形成化解债务风险等方案”。而中泰集团认为,对方未按照协议约定对上市公司的董监高进行调整,导致中泰集团不具备对上市公司提供纾困帮助的条件。最终,这场控制权之争以国资退出落幕。

有市场人士表示,对国资而言,如何协调与企业原高管、股东之间的关系,如何通过并购实现产业协同效应等是需要关注的重点。对于引入国资的公司而言,机遇和挑战并存,投资者也要甄别其中的价值与风险。(来源:上海证券报 王乔琪)

作者简介

李锦,教授,中国人民大学国企改革与发展研究中心首席政策专家。

新华社高级记者。2010年后,相继担任中国企业报总编辑、中国企业改革与发展研究会副会长,国务院国资委新闻中心首席专家、国企管理智库副理事长兼首席专家、中企之声研究院院长等。

重点做企业理论政策研究、课题研究、经验总结工作。十八大以来,解读70多份党中央、国务院与国资委企业文件与会议精神,去年接受媒体500多次采访。被舆论界称为“中国国企改革舆论旗手”“国企政策新闻第一解读人”。