惠达卫浴股份有限公司(下称惠达卫浴,603385.SH)发布公告称,广东省广州市中级人民法院(下称广州中级法院)二审判决显示,惠达卫浴在1998万元的本金及利息范围内,对广州钢铁交易中心有限公司(下称钢铁公司)诉相关被告委托合同纠纷案所涉及债务承担补充清偿责任。

据惠达卫浴初步测算,本次诉讼将减少公司2021年度归母净利润3600万元左右。而截至上述公告日,公司正在准备相关资料,拟在法定期限内向广东省高院申请再审。

值得注意的是,该公司三季报显示,截至2021年9月末其预计负债为3844.40万元,较6月底的244.40万元增加3600万元。虽然预计负债为负债类科目,不影响当期利润,但若诉讼最终“落定”,对惠达卫浴全年净利润指标或将带来影响。

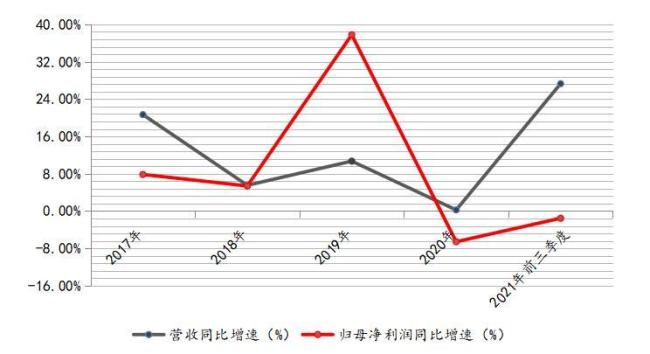

即便不考虑诉讼因素,该公司净利润增长情况也不乐观。季报显示,2021年前三季度,惠达卫浴营收、归母净利润同比增速为27.30%、-1.54%,增收不增利。净利率、综合毛利率分别为8.36%、28.77%,均较上年同期下滑几个百分点。事实上,这两个盈利指标自2019年以来,便呈下滑趋势。

此外,截至2021年9月末,惠达卫浴新增长期借款3.58亿元;资产负债率为36.48%,较上年末增加4.55个百分点。而在此前几年,公司长期借款指标均为零。针对诉讼和业绩增长、公司资金流动性等问题,记者电邮沟通提纲至公司相关部门,但截至发稿尚未收到回复。

在二级市场,三季报披露当天,即10月22日,惠达卫浴开盘后不久封至涨停9.28元/股(不复权,下同)。不过,相较年内高位12.86元/股仍下挫近三成,总市值不到36亿元。后续股价能否走出上扬行情,或也关系着公司盈利面是否得以大幅改观。

惠达卫浴今年以来股价走势(元/股)

数据来源:wind

诉讼影响3600万元?

记者注意到,惠达卫浴此番诉讼或可追溯至2013年。公告显示,2013年10月28日,广州市黄埔区人民法院(下称黄埔区法院)就钢铁公司诉被告上海神协贸易有限公司(下称神协公司)、吴思国、胡陈康、上海惠达陶瓷有限公司(下称上海惠达)、吴祖胜合同纠纷案,判决神协公司向钢铁公司支付货款及代理手续费合计824万元以及违约金。被告吴思国、上海惠达等承担连带清偿责任。

2014年3月10日,黄埔区法院又就钢铁公司诉上海利钟物资有限公司(下称利钟公司)、叶启劲、吴桂芳、上海惠达、吴祖胜委托合同纠纷案,判决被告利钟公司向钢铁公司支付货款及代理手续费合计810万元及违约金,叶启劲、上海惠达等承担连带保证责任。

判决生效后,上述被执行人未履行义务,钢铁公司遂向黄埔区法院申请强制执行,而在执行过程中,钢铁公司向法院申请,以公司存在抽逃出资的嫌疑为由,请求追加惠达卫浴为案件被执行人。

信披显示,上海惠达曾经是惠达卫浴控股子公司,成立于2003年11月12日,注册资本2000万元,成立时股东为惠达卫浴以及李开元(原上市公司副总经理),二者分别持股90%、10%。2007年8月13日,惠达卫浴将持有的上海惠达90%股权转让给第三方,自此不再持有上海惠达股权。

对钢铁公司的请求,黄埔区法院裁定,追加惠达卫浴为上述案件被执行人,在抽逃出资的1998万元的范围内对上海惠达的债务承担补充清偿责任;且驳回钢铁公司其他请求。不过,对该执行裁定,惠达卫浴和钢铁公司均提起执行异议之诉。2021年1月25日,黄埔区法院判决,不得追加惠达卫浴为被执行人。

钢铁公司因不服民事判决,向广州中级法院提起上诉。而在近日,广州中级法院二审判决,惠达卫浴需在判决送达之日起十五日内,对上海惠达所负债务承担补充清偿责任。根据二审判决结果,惠达卫浴初步测算,本次诉讼预计将减少2021年度归母净利润3600万元左右。

记者注意到,该公司三季报显示,截至2021年9月底预计负债为3844.40万元,较6月底的244.40万元,正好增加3600万元。由于预计负债属于负债类科目,本期尚不影响利润。但若上述案件“尘埃落定”,对惠达卫浴利润难免不产生影响。

盈利指标趋弱

作为我国较早从事卫浴产品生产经营的企业之一,惠达卫浴产品包括卫生洁具、陶瓷砖和整体卫浴,旗下拥有“惠达”和“杜菲尼”两大核心品牌。不过,近年来惠达卫浴盈利能力并不理想。

据Wind数据显示,2018年至2020年,该公司营收分别为29亿元、32.10亿元、32.18亿元,同比增速5.52%、10.70%、0.24%;归母净利润则为2.39亿元、3.29亿元、3.07亿元,同比增速为5.38%、37.78%、-6.58%,从2020年的业绩来看,已显增收不增利情况。

而2021年三季报显示,今年前三季度,该公司实现营收28.39亿元,同比增长27.30%;实现归母净利润2.27亿元,同比下降1.54%;扣非后的归母净利润为1.86亿元,同比下滑4.32%。从数据来看,公司收入增速与利润增速背离现象越发明显,而期内加权平均净资产收益率为6.01%,也较上年同期减少0.65个百分点。

从盈利指标来看,今年前三季度,惠达卫浴净利率、综合毛利率为8.36%、28.77%,也较上年同期的10.48%、33.43%分别下滑2.12个、4.66个百分点。即便从年度数据来看,2019年度、2020年度,该两项指标为10.79%和33.03%、9.86%和31.33%,也呈现下滑趋势。

而在各项费用中,除了销售费用、财务费用有所减少,公司的管理费用、研发费用均有所上升,分别为2.02亿元、1.25亿元,较上年同期增长40.13%、33.29%。财务费用为-61.07万元,主要是期内利息收入超出了利息费用,超出部分约57.79万元。

记者注意到,前三季度,惠达卫浴经营活动产生的净现金流为-2.35亿元,同比下降145.60%。对此,该公司表示,主要是兑付到期应付票据增加所致。事实上,今年以来,该公司经营活动产生的现金流量就呈现持续流出,第一、第二、第三季度,分别净流出1.08亿元、0.29亿元、0.98亿元,造血能力承压。

此外,值得注意的是,截至2021年9月末,惠达卫浴新增长期借款为3.58亿元,而该负债指标在此前几年均为零。租赁负债、长期应付款也分别新增704.48万元、368.46万元,公司资产负债率36.48%,较2020年末增加4.55个百分点。从数据来看,该公司偿债压力有所加大,盈利指标趋弱,全年归母净利润同比增速能否转正尚待观察。

惠达卫浴近年营收及归母净利润同比增速变动情况(%)

数据来源:wind

(来源:投资时报 王子西)