近日,合肥楼市新政中关于“刚需35岁限制”的政策条款引起了巨大争议。争议的触发点在于,将刚需资格与“35岁以下”捆绑,将加剧社会对于“35岁以上人群”的焦虑情绪。近年来,不少单位招聘、考录都要求“年龄限35岁以下”,而“35岁以上”人群在找工作、换工作、稳工作等方面都面临压力。久而久之,“35岁以上人群”被贴上中年危机和事业危机的标签。

此政策条款一出,给人的直观印象是,刚需买房资格也限在“35岁以下”,再次触碰到社会的敏感神经。

“一刀切”政策不合理

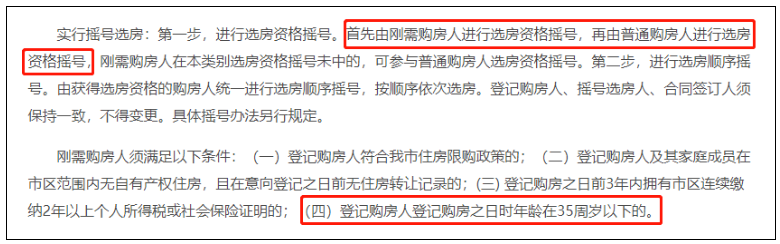

首先看看合肥的政策,所谓“35岁以下”刚需资格,源自合肥4月5日发布的《关于进一步促进我市房地产市场平稳健康发展的通知》中明确,登记购房人数与可售房源数之比大于(含等于)1.5的热点楼盘,实行摇号销售,开发商提供不低于30%的房源用于刚需购房。刚需购房人须满足若干条件,比如符合合肥住房限购政策,购房人及其家庭成员在市区范围内无自有产权住房,登记购房之日前3年内拥有市区连续缴纳2年以上个人所得税或社会保险证明,还有一条就是,购房人登记购房之日时年龄在35周岁以下。

客观讲,保护刚需购房,抑制不合理购房和投资炒房的思路是对的。就拿合肥来说,近些年房价快速上涨。根据国家统计局的数据,相比2015年,2020年合肥新房价格指数上涨66.6%,比南京和厦门涨幅都高。

今年一季度,合肥新房、二手房价格涨幅排前列,学区房价格涨幅明显。4月5日的楼市新政中,合肥对新盘启动了价格引导,并确保刚需人群优先购房的权利,夯实“房住不炒”的理念,整体思路并没有毛病。但问题是,“一刀切”地将刚需与非刚需(合肥政策中称之为“普通购房者”)的年龄限制在35岁以下,从公共政策的角度看,政策有点简单化或人性化不足。

当然,“35岁以下”只是刚需界定的四条件之一,此限制大概率不会在实操中影响非刚需购房。因为,非刚需依然可购买不需要摇号销售的楼盘,需要摇号销售的楼盘中,非刚需依然可参与刚需30%以外剩下的70%份额房源的摇号购买。

根据贝壳研究院发布的《2020城市刚需购房报告》,30个样本城市里,购房者主力军为80后,集中在29岁到38岁,平均购房年龄为33.2岁。也就是,首次购房的年龄基本在35岁以内,政策有一定合理性。

但是,从公共政策包容性、精细化、人性化的角度来看,合肥此举显得粗陋了。贝壳的调研结果是基于2020年的数据得到的。前几年,各类调研报告的大数据显示,我国首次购房年龄在27岁~30岁。近些年,包括合肥在内的热点城市房价明显上涨,刚需买房的年龄明显推后。未来,我国不断夯实“房住不炒”、鼓励“租购并举”住房制度建设,这一年龄可能还要往后推。

因此,将刚需与非刚需的界定“一刀切”地断在“35岁”,很难经得住推敲,政策显得有点粗糙和随意。退一步讲,即便刚需基本在35岁以下,合肥此举岂不是鼓励大家都要在35岁之前买房?问题是,国家近年来一直提倡“先租后买”、梯度消费、渐进改善需求。去年底以来,国家还不断强调“促进住房健康消费发展”,希望通过租赁市场建设,解决年轻人的住房问题。

照此看,健康的住房消费,应该是不超前购房,先租后买,等到积蓄够了,再去从容地买房。这样,我们的内需和消费才能壮大,才不至于出现买房挤出消费的现象,“内循环”的发展新格局才能形成。而且,在渐进实现“租购同权”的情况下,有一部分人会长期租房。因此,将刚需与非刚需的界定“一刀切”地断在“35岁”,就显得非常的短期化和不合理。

出台调控政策要谨慎

本质上,合肥是希望购房政策不要“一刀切”,而要精细化,但好心办了坏事。对于如何界定刚需、保护刚需,当地管理部门应该认真地做大数据研究、政策推敲,并基于此,在普通住房供应(中小户型、中低价位)、保障性住房供应、租赁住房供应上,做系统化的中长期规划和计划,并通过年度的供地落实、住房建设和供应分配上,将前瞻性的工作部署扎扎实实地落实。

另外,刚需与非刚需的界定“一刀切”地断在“35岁”,还彰显了地方吸收红利人口的动机。当下,各大城市都在争夺红利人口,也就是能够贡献劳动力、聪明才智和税收的人口。年轻人群,代表着充沛的劳动力、就业的“红利”。如果老年人多,城市面临老龄化问题,医疗、养老等方面的需求更加突出。合肥此举,尽管并没有这种政策意图,但客观上形成了只图“人口红利”、不管负面效应的印象,甚至排斥中年劳动者,产生“甩包袱”的效应。

在强调治理体系和治理能力现代化的当下,在楼市治理告别简单的行政干预调控,走向民生导向和“稳地价、稳房价、稳预期”协调融合的当下,调控政策的制定和出台要慎之又慎,做好论证和评估。在政策指导上,不仅要精细化、精准调控、严禁“一刀切”,作为公共政策,楼市调控更要强调包容性、公平性、科学性、非歧视性、非随意性,以满足众多购房者的民生期待。