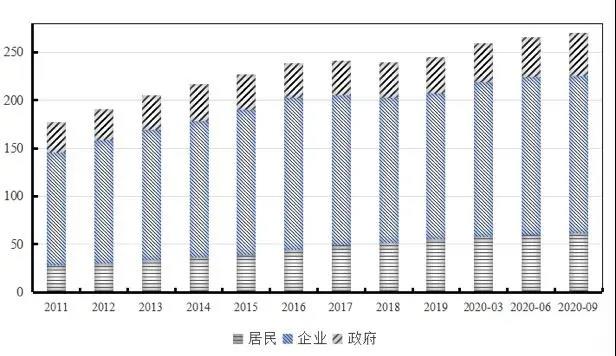

国家金融与发展实验室日前发布的报告显示,2020年前三季度杠杆率增幅为27.7个百分点,由上年末的245.4%上升到270.1%。其中,三季度杠杆率攀升3.7个百分点,相比一季度13.9个百分点和二季度7.1个百分点的攀升,增幅快速回落。

“三季度杠杆率增幅趋缓的主因仍在于经济的强劲复苏,季度名义GDP同比增长高达5.5%。预计四季度经济增速会进一步提高,宏观杠杆率阶段性快速攀升过程基本结束。”国家金融与发展实验室副主任张晓晶表示。

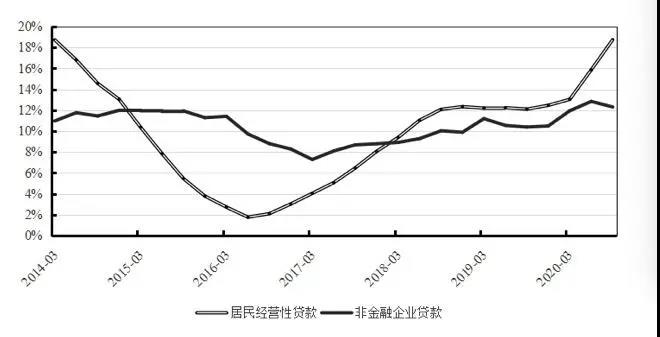

报告指出,房地产交易回升带动居民住房贷款提高,也部分拉动了居民经营性贷款增速上升,成为居民杠杆率攀升的主因。个人住房贷款利率高于全社会一般贷款利率,也高于个人经营性贷款利率,刺激部分住房贷款需求以个人经营贷变相进入房地产,造成一定的风险积累。居民经营性贷款与非金融企业银行贷款增速之间的缺口愈发扩大,亦当充分重视。

警惕经营贷违规流入楼市

分部门来看,一季度企业部门是杠杆率上升的最重要推动力,企业债务攀升贡献达到七成;三季度企业部门对杠杆率的贡献为负,居民和政府部门成为杠杆率上升的主动力,贡献率分别为46%和65%。

具体而言,三季度宏观杠杆率攀升3.7个百分点。其中,非金融企业部门杠杆率下降了0.4个百分点,居民部门杠杆率上升了1.7个百分点,政府部门杠杆率上升了2.4个百分点。

从居民部门看,三个季度宏观杠杆率分别上升了1.9、2.0和1.7个百分点,一二季度的增幅都较大,三季度增幅有所放缓,但增幅的绝对水平仍然较高。居民部门杠杆率主要由住房贷款和个人经营性贷款所拉动,短期消费贷款仍在负增长区间。

“房地产交易回升带动居民住房贷款提高,也部分拉动了居民经营性贷款增速上升,成为居民杠杆率攀升的主因。”张晓晶称。

报告称,房地产交易上升直接带动居民住房按揭贷款余额的提高,同时也部分拉动了居民经营性贷款的回升。2020年前三个季度的居民中长期消费贷款增长都较快,高于2018年和2019年的增速水平,这与今年房地产市场交易活跃密切相关。同时,居民经营性贷款增速也在上升,三季度末的增速达到18.7%。与之相比,非金融企业银行贷款同比增速仅为12.3%,居民经营性贷款与非金融企业银行贷款增速之间的缺口愈发扩大。

报告分析称,居民经营性贷款与非金融企业银行贷款增速缺口拉大这一现象主要由两个因素导致:一是普惠金融的力度加大,银行对于个体工商户的支持力度加强。另一方面,更为值得注意的是,经营性贷款违规进入住房市场的现象加剧。在住房限贷政策没有放松、但房价仍存在一定上涨预期的环境下,部分按揭贷款的需求可能会通过以住房为抵押的经营性贷款来绕道实现。

“个人住房贷款加权平均利率为5.42%,而一般贷款的加权平均利率降至5.26%。这种利率倒挂现象会刺激部分房地产贷款以经营贷的‘马甲形式出现。”报告称。

政府部门方面,2020年前三季度,政府部门杠杆率分别上升了2.2、1.8和2.4个百分点,共上升了6.4个百分点。张晓晶预计,政府赤字和债务规模加大,杠杆率增幅较大,四季度仍将保持较快增长。

企业部门方面,2020年前三季度,非金融企业部门杠杆率分别上升了9.8、3.3和-0.4个百分点——企业杠杆率增速在二季度迅速回落,到三季度则实现了杠杆率绝对水平的回落。影子银行融资大幅回落是非金融企业杠杆率下降的主要原因,大量表外贷款继续回归表内,金融稳定性增强。

宏观杠杆率将企稳

为应对疫情冲击,中国央行今年推出多项举措,但相对较为谨慎。在价格型工具方面,中国央行先后下调了逆回购利率、超额存款准备金利率、MLF操作利率和LPR;在数量型工具方面,中国央行通过多次降准和公开市场操作释放流动性,并设立抗“疫”专项再贷款、增加再贷款再贴现额度和政策性银行专项信贷额度。

“三季度M2和社融规模存量的增速都高于一季度时的同比增速。但由于宏观经济整体复苏强劲,名义GDP的同比增速大幅回升,稳定住了宏观杠杆率上升的势头。”张晓晶称,“经济增长是宏观杠杆率稳定的关键因素,在稳健的货币政策灵活适度的政策环境下,实体经济债务增速基本保持稳定,宏观经济回升的势头决定了杠杆率的走势。”

张晓晶预计,宏观杠杆率阶段性快速攀升的进程基本结束,四季度杠杆率将趋于稳定。国际货币基金组织在10月份发布的报告中预计2020年全球经济萎缩4.4%,中国将是唯一保持正增长的主要国家,预计实际GDP全年上升1.9%。基于这样的预期,四季度实体经济杠杆率将进一步企稳。2021年宏观经济复苏动力将更为强劲,杠杆率增速将继续趋缓。

中国人民银行行长易纲在2020金融街论坛上表示,在今年抗疫的特殊时期,宏观杠杆率有所上升,明年GDP增速回升后,宏观杠杆率将会更稳一些。货币政策需把好货币供应总闸门,适当平滑宏观杠杆率波动,使之在长期维持在一个合理的轨道上。(杨志锦)