在碧桂园深陷流动性困难之际,另一家民营房企巨头龙湖却提前还债了。

8月14日,市场传闻龙湖提前偿还“18龙湖04”债券,将17亿元款项拨入专户。据媒体援引的统计口径,目前龙湖年内境内到期债务仅余1.19亿元,将在11月份到期。此外,明年1月份到期的153亿港币银团贷款,龙湖也已提前偿还72亿港币,今年内计划全部提前偿还。

很快这个消息得到龙湖方面的证实。

查询资料显示,“18龙湖04”于2018年9月上市,发行量20亿元,发行票面利率为3.44%,期限为5年。今年8月17日,就是到期日。

龙湖提前三天,把最后一期的利息和本金都兑付了。

在当前房地产行业的整体氛围中,龙湖此举有点格格不入。“行业标兵”的碧桂园正徘徊在违约边缘,其管理层刚就公司困境公开致歉。就在龙湖提前还债的同一天,碧桂园旗下共计11只境内债券停牌,不得不为展期方案挠头。在流动性危机背后,今年上半年碧桂园净亏损可能超过450亿元,这个消息让风声鹤唳的行业更加紧张。

龙湖和碧桂园同属少数几家“示范性房企”,眼看同行形势严峻,龙湖可能也坐不住。这次提前还债的时机很讲究,信号也很明确,那就是告诉市场——自己没有问题。

主动、及时释放一些信号,或许能减少不必要的麻烦。龙湖吃过这方面的亏。

去年8月10日,港股上市的龙湖集团股价突然暴跌,一天内市值蒸发200亿元。当天恰逢龙湖举行投资会,时任董事长吴亚军不得不出面澄清,称公司没有出现任何状况,是市场惊慌导致股价大跌。

在大跌前一周左右,市场曾传出龙湖商票逾期的消息,但很快被否认。8月10日当天,瑞银的一份报告加剧恐慌,这个报告对几家头部房企的资金状况做了一番分析,并下调龙湖的评级。于是抛售发生了。

吴亚军当时表示,龙湖是依靠原则和纪律才走到现在,公司的债务结构很好,没有什么问题。在行业最黯淡的时候,对于龙湖这样的优秀公司,一直有机会。

那次风波也打乱了吴亚军的退休计划。原本她打算在2022年中报公布后就引退,但公司遭遇做空、销售额也没有回正,这让吴亚军改变心意,直到当年10月底才正式交班。

从当时的财务指标上看,龙湖的状况的确不差。

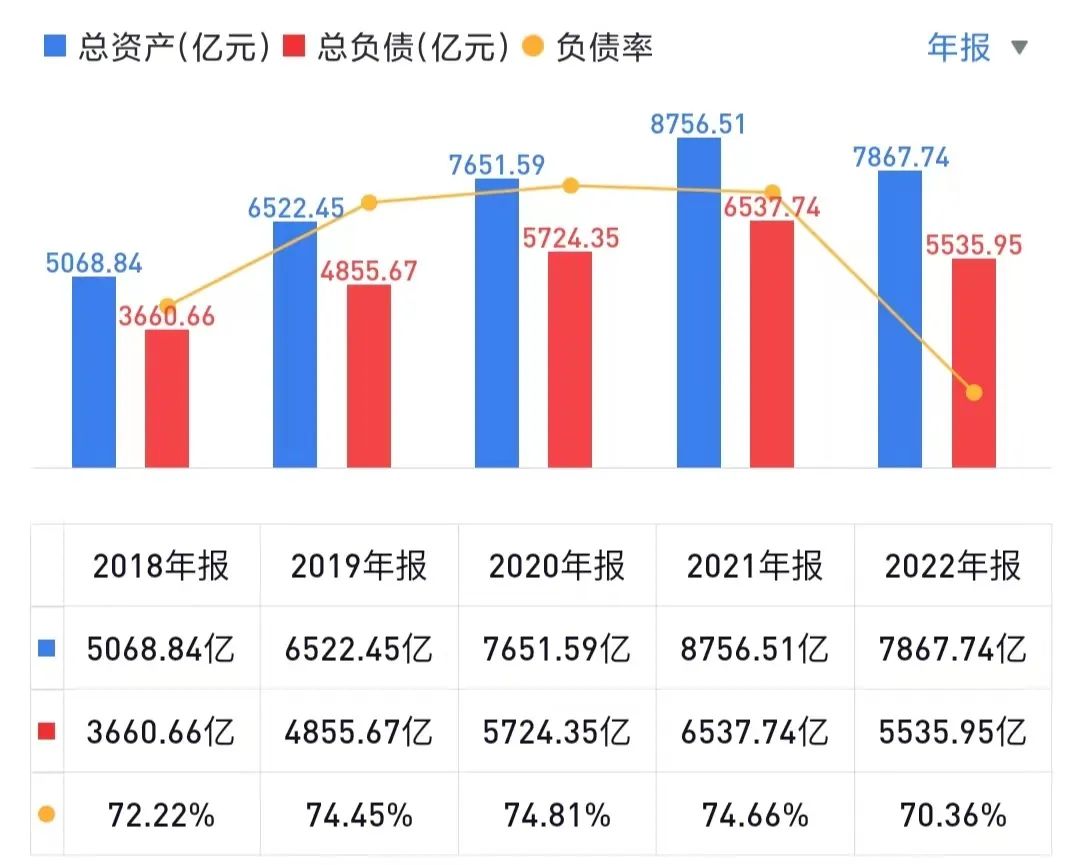

截至2022年上半年,龙湖资产负债率(剔除预收款后)为68%,净负债率为55%,现金短债比达到4.07倍,均属于“三道红线”的绿档水平。彼时龙湖账上现金约875亿元,足以覆盖其一年内到期的贷款金额。

更重要的是,被列为“示范性房企”的龙湖,融资渠道很通畅,且融资成本不高。即使在8月份遭遇做空之后,龙湖不仅与多家银行签订贷款合约,而且还成功发行新一期中期票据,由国资背景的中债增为该笔中票提供担保。

尽管如此,龙湖还是做了几件事,试图扭转外界的不利预期。一件是去年9月份在上海积极拿地,另一件就是多次提前还债。

去年10月底和11月份,龙湖先后提前偿还部分银团贷款和优先票据,金额超过85亿港元。到2022年底,龙湖对2023年境外债全部提前偿还。

在不少同行大佬四下奔走筹钱的时候,提前还债,倒成了龙湖向外宣示的一种必备手段。

与陷入这轮风波的碧桂园不同,龙湖的主要市场是一二线城市。在财务指标上,龙湖看上去很健康,截至2022年,其已经连续七年处于“三道红线”的绿档水平。这也是它能获得官方认可的重要原因。

去年下半年,在监管部门窗口指导国有大行加大扶持房地产融资力度后,获得巨额授信的房企中,就有龙湖、万科和碧桂园。另外,去年融资顺风顺水的龙湖,还拿下了首单全额担保民营房企债券,规模为15亿元。这笔债券就是由上述中债增公司提供担保,并且是不可撤销的连带责任保证。

对于民营房企的龙湖来说,这个融资待遇堪称优厚了。

进入今年之后,手中有粮的龙湖开始在土地市场发力。今年三四月份,龙湖分别在深圳和上海斥资拿地,而同作为没有违约爆雷的万科,也在时隔四年之后重新出现在北京土拍市场。在行业不振的情况下,还是需要有几杆旗提供信心。

今年是龙湖成立30周年,作为创一代的吴亚军,已经把担子交给职业经理人陈序平。当然,由于持股关系,吴亚军还是龙湖的实控人。陈序平曾在今年3月份表示,过去房地产行业高歌猛进,开发商的发展模式普遍是资产与负债同步扩张,如今这个发展逻辑已经非常凶险。陈的说法点出了过去多年房企狂飙的实质,所有人都知道必须求变,也包括外界认知中的“地产优等生们”。

但求变的前提是活下去。据财新报道,龙湖曾在7月份召开内部会议,判断接下来行业将更加艰难,各地公司要加速销售回笼资金。这一幕在很多已爆雷的房企身上,似曾相识。对房企而言,融资渠道固然重要,但销售端回暖才是关键。

碧桂园事件给所有人提了个醒,优等生也会走偏,龙湖正在极力避免自己也成为其中的一个。

(来源:商业人物 郭儒逸)