延期一周后,荣盛发展(002146.SZ)于6月6日晚间,发布了对深交所的年报问询函回复。

在回函中,荣盛发展根据深交所提出的业绩下滑、债务情况、计提存货跌价准备、信用减值损失扩大、非流动资产缩小等等7项问题,均作了明确回复;一同发布的,还有会计师事务所对深交所问询函中相关问题的核查。

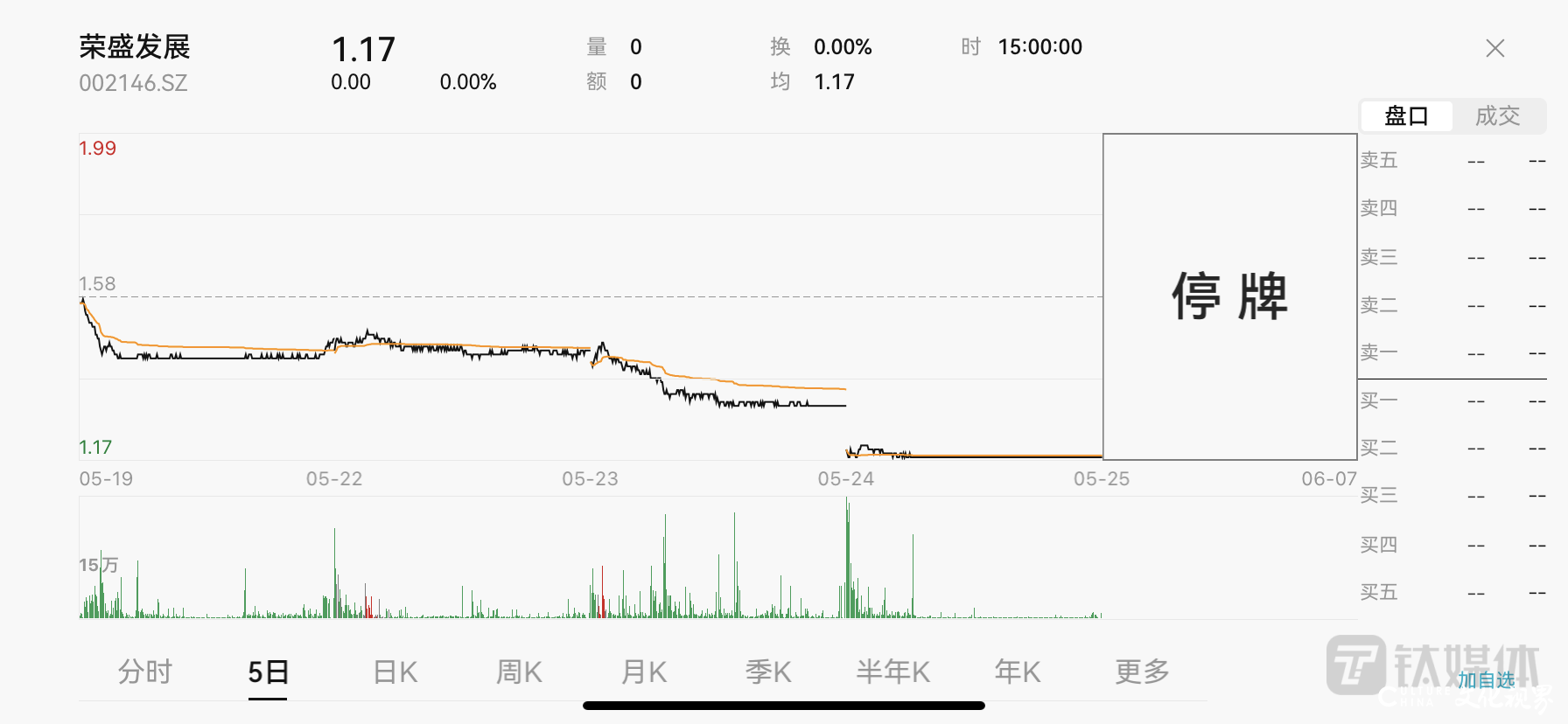

荣盛发展自4月底披露年报数据后风波不断,接连遭遇深交所问询、股价跌停、停牌、回函延期、跨界新能源等。目前,荣盛发展股价只有1.17元,仍处于停牌中,若持续低于1元,将触发退市危机。

值得注意的是,荣盛发展在业绩大跌、债务承压之际,还欲跨界新能源,到底是为了谋求企业转型?还是为了避免股价持续下挫,进而“保壳”的手段?其间种种疑问不免让人好奇。

业绩亏损严重,频收深交所函件

今年4月底,荣盛发展对外披露2022年度业绩报告,报告期内公司实现营收317.93亿元,同比下降32.7%;归母净利润为-163.11亿元,同比下降229.16%;扣非净利润为-159.61亿元,同比下降223.42%。

其中,房地产业务收入为288.79亿元,毛利率为2.23%,同比下降17.19个百分点。不难发现,荣盛发展营利双降、深陷业绩亏损泥潭。

据此,深交所要求荣盛发展结合所处行业环境、主营业务经营情况、收入确认及成本结转、资产减值情况等,说明报告期营业收入大幅下滑、业绩大额亏损且亏损面进一步扩大的原因及合理性。

在回函中,荣盛发展表示,公司地产项目以住宅为主,覆盖全国各地,北方地产项目居多,受项目所在地外部环境影响,施工进度缓慢,项目交付量大幅下降,直接导致报告期新增财务结算大幅减少,收入、成本结转分别下降32.7%、18.32%。

同时,受房地产行业信用违约事件频发影响,荣盛发展新增融资受阻,资金流动性持续承压,为保证现金流持续性,公司采取降价促销、专项去库存等措施促进销售回款,导致项目毛利大幅下降。2022年,荣盛发展大批项目出现减值迹象,测算后新增计提存货跌价准备83.1亿元,进而导致归母净利润、归母扣非后净利润同比大幅下降。

值得一提的是,今年以来,深交所已两次针对荣盛发展2022年报数据出具函件。

1月30日,荣盛发展发布2022年度业绩预告,预计2022年公司净利润亏损将继续扩大,其中归母净利润亏损同比增加283.42%至404.5%、扣非后净利润亏损同比增加291.08%至412.66%。

翌日,公司便收得深交所对其下发的关注函,要求说明业绩大幅亏损、计提减值、毛利率下降等原因。彼时,荣盛发展将业绩亏损原因归于疫情管控、房地产市场需求下降以及运营资金紧张,与最新回函内容差别不大。

事实上,业绩亏损只是荣盛发展面临的大难题之一,债务危机则是另一个“老大难”。

钛媒体APP了解到,荣盛发展素有“河北王”之称,公司发迹于河北廊坊,繁荣于二三线城市,后深耕京津冀区域。2018年借势雄安新区的风口,公司销售额首次突破千亿元关口达1015.63亿元,跻身“千亿房企”之列。2021年,荣盛发展的销售额同比增长5.87%,达到1345.58亿元,在克而瑞排行榜中位列27名。

或许是早年间过于“突飞猛进”,很快荣盛发展便迎来了危机。

2021年10月开始,荣盛发展陆续出现商票、信托违约。而为了筹集资金,公司陆续转让了北京、廊坊、天津等地多项子公司股权,但效果甚微。

进入2023年,荣盛发展境内外债券信用双双失守。1月份,荣盛发展首次出现境内债违约,其在民生银行发行的中期票据“20荣盛地产MTN001”5%本金兑付未支付。3月份,荣盛发展又出现两笔美元债违约,共涉本金约7.3亿美元。对此,公司表示,正在与票据特定持有人进行讨论,寻求重组。

与前文提及的业绩亏损殊途同归,深交所向荣盛发展出具的两次函件均有提及公司的债务情况。

在最新回函中,荣盛发展表示,短期内公司存在一定的偿债压力。现阶段公司仍把降负债作为重点工作,通过有限的现金尽快缩减债务规模及合理匹配债务期限结构,同时维持必要的货币资金规模。若行业政策不持续,监管资金的使用政策进一步严控,将会对公司的进一步融资、偿债能力以及正常生产经营活动产生不利影响,进而增加流动性压力。

年报数据显示,截至2022年末,公司货币资金期末余额为92.02亿元,较期初下降53.29%。有息负债(含短期借款、应付票据、一年内到期的非流动负债、长期借款及应付债券)期末余额共计423.04亿元,有息负债余额远高于货币资金余额。其中,逾期未支付票据金额为37.36亿元,公司债务情况依然严峻。

艰难自救,另辟新能源赛道

面对业绩亏损、债务高企,荣盛发展决定跨界新能源。

5月28日,荣盛发展发布公告称,拟以发行股份的方式购买控股股东荣盛控股持有的荣盛盟固利68.38%股权。彼时,公司股票因该项收购案被临时停牌,停牌时间预计不超过10个交易日。

钛媒体APP了解到,盟固利是一家老牌动力电池公司,至今已成立20余年。2018年至2020年间,荣盛控股先后两次以合计33.39亿元的总价,买下盟固利56.61%股权,两次收购完成后,盟固利正式更名为“荣盛盟固利”,成为荣盛发展的兄弟企业。

不仅于此,荣盛控股后续又对荣盛盟固利增资24亿元,提高股比,前后累计耗资超过50亿元。

据了解,荣盛盟固利的主营业务是新能源汽车动力电池关键材料研发,产品以三元动力电池为主,与五菱、奇瑞、北汽等汽车厂商有合作,市场份额有限。公开数据显示,荣盛盟固利2019年营收约8.49亿元,净亏损1.19亿元;2020年一季度,营收仅0.47亿元,净亏损0.87亿元。

根据中国汽车动力电池产业创新联盟的数据,2023年1-4月份,荣盛盟固利三元电池装车量,在国内排在前十五之外,行业地位并不出彩。

“自身财务状况不佳,却还要收购另一家经营状况不佳的公司?”面对荣盛发展拟购买荣盛盟固利股权一事,不少业内人士发出这样的感叹。

对此,荣盛控股在公告中披露,公司置入新能源资产,是要和房地产整合经营。在收购公告发布一周前,曾有消息称,荣盛发展拟协调荣盛盟固利,整合旗下地产、物业和康旅板块,探索光储充一体化业务,带来新的利润增长点。

事实上,地产跨界新能源早已不是新鲜事。钛媒体APP不完全统计,包括碧桂园、保利发展、中国恒大、雅居乐、新城控股、合生创展集团、华夏幸福、广宇发展、宋都股份等多家知名房企,已先后通过不同方式加入新能源赛道,业务方向主要围绕新能源发电、新能源汽车。

其中,中国恒大、雅居乐、合生创展集团和华夏幸福的跨界方向是新能源汽车,宋都股份的跨界方向是在新能源汽车领域广泛应用的锂电池,新城控股、广宇发展与保利发展、碧桂园则是布局新能源发电。

值得一提的是,荣盛发展收购荣盛盟固利或许是为了刺激股价,避免公司陷入退市风险。

钛媒体APP梳理发现,2021年9月,广宇发展公开重组消息,将彻底剥离房地产业务转向新能源赛道,而后股价收获19个涨停板,其中还包括一个“十三连板”。2022年3月,*ST宋都跨界锂电池业务,16个交易日收获12个涨停。2022年8月,*ST蓝光计划跨界光伏领域,3天涨幅合计高达37%。

就目前来看,除广宇发展成功跨界新能源外,*ST宋都、*ST蓝光的收购均以终止结束,*ST蓝光更于6月6日“完成退市”,成为今年A股房企“面值退市”第一股。

有业内人士指出,如若荣盛发展此次跨界新能源未实现,也不见得是坏事,至少为公司争取了另谋他计的时间。(来源:钛媒体APP 陈伟纳)