房企退市潮下,重庆最大民营房企、有“西南王”之称的金科股份正处于漩涡中心。

5月22日晚,金科股份公告称,收到重庆端恒建筑工程有限公司(下称“端恒建筑”)发来的《告知函》。

端恒建筑认为金科股份虽不能清偿到期债务,且明显缺乏清偿能力,但其作为上市公司仍有一定重整价值,因此向法院申请对金科股份进行重整;这也使金科股份成为近年首家准备进入重整的大型房企。

端恒建筑为金科股份子公司运营开发的房地产项目提供建筑施工业务,后者以商业承兑汇票作为结算方式支付工程款项,而金科股份则为商业承兑汇票的承兑人;

截至上述告知函出具日,端恒建筑合计持有商业承兑汇票2791.5万元,金科股份均未按时履行承兑义务且已逾期多时。

值得注意的是,金科股份被申请重整背后,已是一只脚站在破产边缘,另一只脚站在退市边缘。

自去年6月被爆出商票违约、商标被查封后,金科股份债务危机越演越烈,截至今年4月末,该公司已到期未支付的债务本金接近240亿元;而一直有传闻的国资救火,大部分都是消息出来后不了了之,短期内其实难见落地希望;同时,该公司股价已多日在1元以下运行,面值退市压力巨大。

这也使得金科股份本次重整颇有“保壳式重整”意味,而最终能否顺利推进,似乎已成为站在深渊边缘的金科股份最后一根救命稻草。

面值退市压力

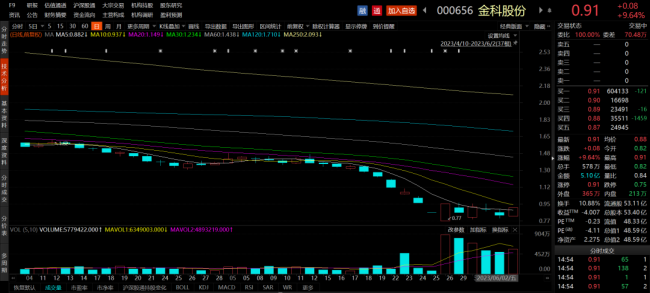

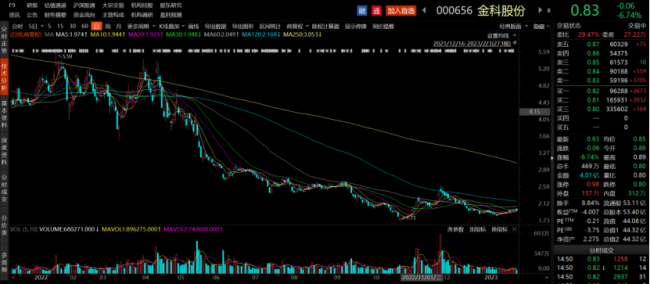

截至发稿,自5月24日收获跌停板后,金科股份股价已经连续8个交易日收盘价在1元以下。若其股票出现连续20个交易日每日收盘价均低于每股面值(1元),其股票将终止上市。

金科股份股价多日在1元以下运行

也就是说,金科股份正承受巨大的面值退市压力,使上述重整颇有“保壳式重整”意味。

金科股份表示,法院在收到债权人提出的重整申请到作出受理裁定,尚需履行的主要程序还有预重整备案、预重整,才到重整受理;同时,鉴于上市公司重整是否被受理的流程较为复杂,还需事前获得地方省级政府、中国证监会、最高人民法院的支持意见。

如法院裁定金科股份进入重整程序,法院将指定管理人,债权人依法向管理人申报债权;管理人或公司依法在规定期限内制定公司重整计划草案并提交债权人会议审议表决,债权人根据经法院裁定批准的重整计划获得清偿。

“如法院受理公司重整,公司将积极与各方共同论证债务化解方案,同时将积极争取包括政府、监管机构、金融机构、债权人、出资人、战略投资者在内的相关各方的支持。”金科股份称。

重整是指当企业不能清偿到期债务时,不立即进行破产清算,而是在法院主持下,由债权人与债务人达成协议并制定重整计划,债务人能继续营业,在一定期限内清偿全部或部分债务;

背后的核心出发点是债权人若把企业“搞死”,恐怕也难收回什么钱,与其要一个双输局面,倒不如坐下谈判桌协商,想办法盘活企业资产。

重整的方式主要有以资产清偿部分债务、债转股,或者修改债务条件,比如减少本金或降低利率;实践中多见几种方式结合,例如用资产抵部分债务后,其余部分债转股。

不过,如果重整计划草案不能获得法院裁定批准,法院将裁定终止金科股份的重整程序,后者也将存在无法化解债务而被宣告破产的风险;如果被宣告破产,金科股份股票也将面临被终止上市的风险。

“金科筹划重整很久了,但因为市场不好一直没动,现在面值退市压力太大,顶不住了,不然不至于这么着急。”财新引述了解金科股份重整事宜的知情人士称。

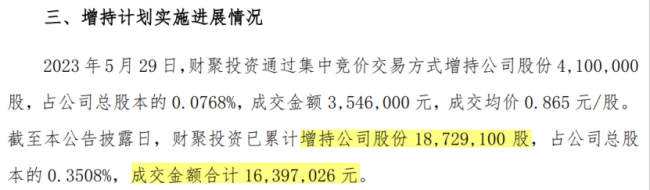

为了保壳,此前金科股份还在5月22日晚发布一份增持公告,称金科控股打算自公告日起6个月内,以自有资金增持金额5千万至1亿元;截至5月29日,金科控股指定的增持主体财聚投资已累计增持1870万股,成交金额合计1640万元。

金科控股欲通过增持计划稳定股价

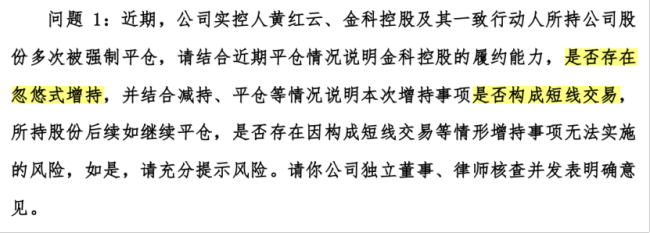

不过,金科股份的一系列保壳行动也引发监管关注。

深交所5月23日早间发出问询,称金科股份实控人黄红云、金科控股及其一致行动人所持公司股份近期多次被强制平仓,质疑他们增持计划的履约能力,“是否存在忽悠式增持”。

交易所质疑金科股份是否“忽悠式增持”

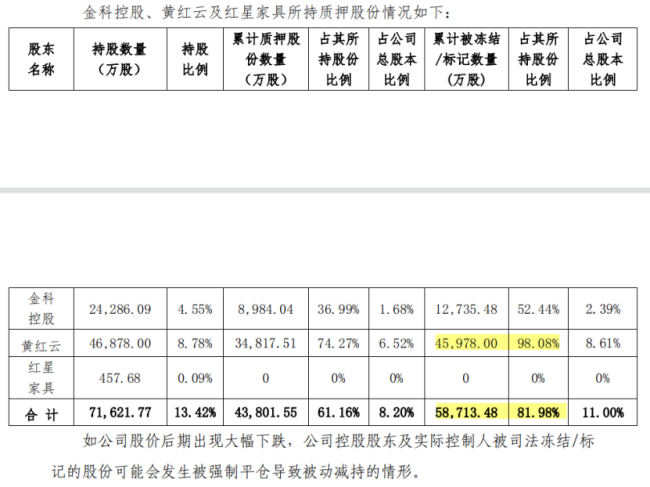

深交所对金科控股等主体的履约能力有怀疑不无道理,截至5月29日,实控人黄红云所持上市公司98%股份已被冻结;金科控股、黄红云及其一致行动人红星家具所持上市公司82%股份已被冻结。

实控人股份几乎被全部冻结

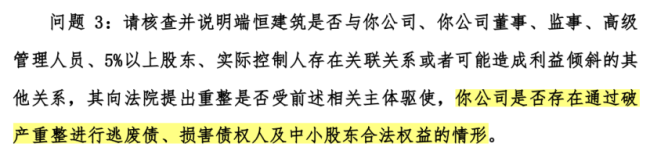

同时,深交所也问及金科股份是否存在通过破产重整进行逃废债、损害债权人及中小股东合法权益的情形。

深交所关注是否通过重整逃废债

靠自己无法解决债务危机

经营情况不断恶化,意味着金科股份要靠自己造血解决债务危机几乎无望。

2018年,金科股份签约销售金额1888亿元,同比增速81%,跨入千亿房企阵营,到了2020年更突破2000亿元。

随后,金科股份开启以布局大产业、大健康、大消费为主的地产+多元化布局,只不过等待这家公司的并不是业绩的蒸蒸日上,而是随着房地产寒冬到来的销售萎缩,债务危机陆续开始浮现。

财报数据显示,去年金科股份结算面积约657万平方米,同比下降约45%;同时签约面积为1028万平方米,同比下跌47.71%;签约收入681亿元,同比下跌63%。

去年金科股份签约面积和收入暴跌

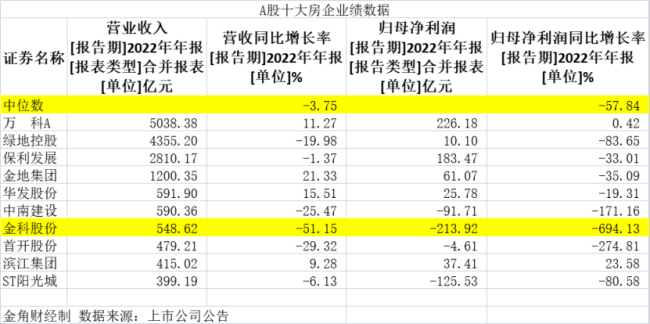

2022年,金科股份营业收入为548.62亿元;营收同比下跌51.15%,在A股十大房企中排倒数第一,后者中位数为微跌3.75%。

归母净利润亏损213.92亿元,亏损金额在A股房企中仅次于已经退市的*ST蓝光,后者去年亏损了249.42亿元;

归母净利润同比暴跌694%,同样在A股十大房企中排倒数第一,后者中位数为下跌57.84%。

金科股份业绩比同样处于地产寒冬的同行要糟糕得多

“国内经济受到需求收缩、供给冲击、预期转弱三重压力的影响,经济增速放缓,居民收入、就业面临空前压力,市场防御性预期主导。受此影响,居民购房意愿显著减弱,民营房企频现债务违约、流动性持续承压,房地产市场全年均呈颓势。”金科股份在财报中称。

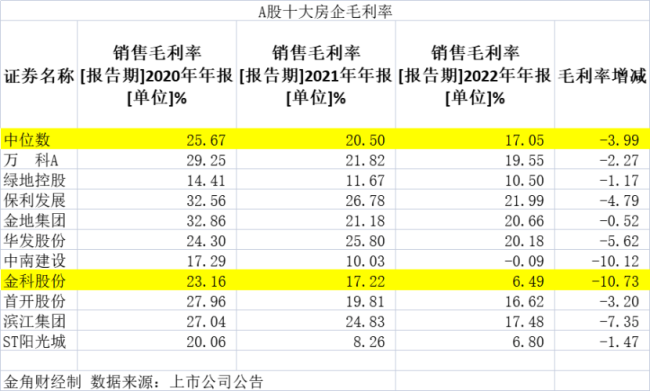

毛利率方面,横向对比看,过去三年金科股份毛利率一直低于十大房企中位数。

但在2020-2021年仅小幅落后,这两年金科股份毛利率分别为23.16%和17.22%,相比同期十大房企中位数25.67%和20.50%,仅落后2.51个和3.28个百分点。

但到了2022年,差距被骤然拉开。金科股份去年毛利率只剩下6.49%,相比十大房企中位数17.05%,落后了10.56个百分点;此外,去年金科股份毛利率同比下跌10.73个百分点,跌幅也在十大房企中高居榜首。

毛利率情况同样远比同行糟糕

金科股份在去年曾表示,近年毛利率承压主要原因是地价售价比不断提高,近年结算的项目,主要为2018-2019年前后拿地和销售,这些项目地价占售价的比重上升,导致毛利率下滑;

同时,为抢抓现金回款,金科股份针对滞重物业(主要为尾房、车位、底商等)进行去库存,去化项目对结算利润造成一定折损,也拖累了毛利率。

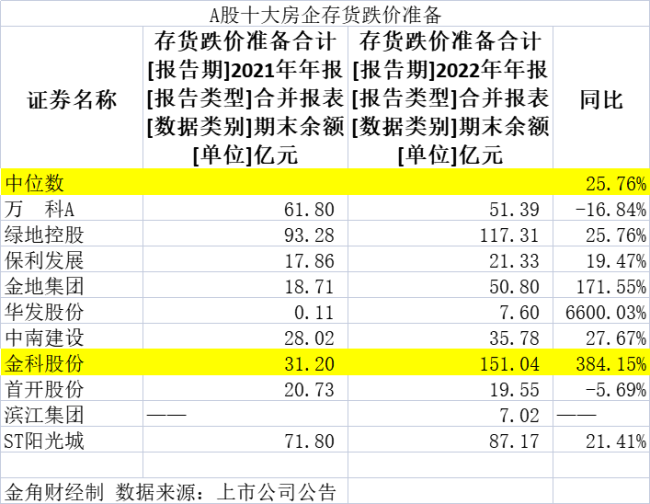

值得注意的是,去年房地产寒冬下,各房企新楼不好推,存货跌价准备普遍有所提高,但金科股份情况显然远比同行夸张。

财报数据显示,金科股份存货跌价准备由2021年末的31.2亿元大幅提高至2022年末的151.04亿元,金额位居十大房企首位,接近万科的3倍;该项数据同比增长高达384.15%,也远超十大房企中位数25.76%。

金科股份存货跌价准备大增384%

从目前情况看,爆雷近一年的金科股份资金情况依然严峻。

截至2022年末,金科股份账上现金有119.58亿元,但其中预售监管资金70.21亿元、被司法冻结14.38亿元,能支配的其实所剩无几。

相比之下,年报数据显示,金科股份有息负债高达746.57亿元,同时利息支出同比增加89.94%至20.94亿元;此外,截至今年4月末,该公司已到期未支付的债务本金合计金额239.16亿。

除了账面上的债务,金科股份还有大量担保事项。最新公告显示,该公司合计担保余额为682.45亿元,接近净资产的5.5倍,而逾期担保金额已高达227.09亿元。

债务压顶同时,金科股份现金回笼情况并不理想。

2022年,金科股份应收账款、其他应收款期末余额分别为9.56亿元、366.70亿元,而这两项应收款也分别被计提信用减值损失5.92亿元、18.30亿元;同时,该公司预付账款期末余额为86.17亿元,其中3年以上账龄的为21.88亿元,占比25.39%。

经营情况严重恶化、应收款回款难,种种不利因素下,去年金科股份经营现金流净额同比暴跌超6成,只是略超50亿元,仅仅是利息支出的2.5倍,相比700多亿元负债和600多亿元担保可谓杯水车薪,也意味着仅靠经营基本上无助化解债务危机。

去年金科股份经营现金流净额暴跌

千亿房企还不起千万商票

金科股份债务危机始于2022上半年,彼时它被爆出因4407万元的商票违约,居然导致包括商标在内的多项资产被冻结。

值得注意的是,根据金科股份在爆出商票违约前公布的年报,该公司在2021年营收依然超过1000亿元,归母净利润36亿元,且账上超过130亿元非受限资金。

就这样,一家账上现金过百亿的千亿房企,却突然还不起几千万商票,市场震惊程度可想而知。

更具争议的是,在金科股份爆雷前,实控人黄红云的前妻和女儿高位套现合计超11亿元;减持均价基本上在5元左右,而她们减持后,金科股份的股价就一路下跌,在去年最低下探至1.73元,近日更是在1元以下运行。

实控人前妻和女儿巨额减持后,金科股价一路下滑

为自救,金科股份左右腾挪,早在去年上半年就开始寻求部分公司债展期。比如早在2022年5月26-27日,金科股份就将去年5月28日到期、规模为12.5亿元的“20金科03”展期,把该债券占大头的70%本金兑付推迟一年。

不过,频繁的单独展期只是让金科股份疲于应对,展期后的本金依旧难以兑付。至今年年初,金科股份转而谋求更为艰难的境内债券整体展期,但因银行间债券需要更高的投票率,金科股份的债券整体展期一直未最终成功。

“即使展期了债务利息也在不断上涨,资产端在缩水、负债在膨胀,缺口越来越大。”有业内人士称。

另外,自从金科股份陷入债务危机后,关于重庆国资是否会纾困甚至入股的传言不断。据财新报道,2022年上半年,重庆渝富和重庆城投确实出资3亿元给金科纾困,但仅限于项目层面“保交楼”。

推动整体展期时,市场再有传言,称金科股份又在与四川发展控股接洽。

对此,金科融资部人士曾对媒体表示,引入战投一直是公司的战略工作;至于是否有实质性进展,该人士则没有补充。

也有金科债权人对媒体称,金科此前一直在和国资以及四大AMC接触,但“都没谈成,即使最后谈成,可能也会是重庆国资牵头的联合体。对于金科的债权人而言,大概率还得面临一次削债。”

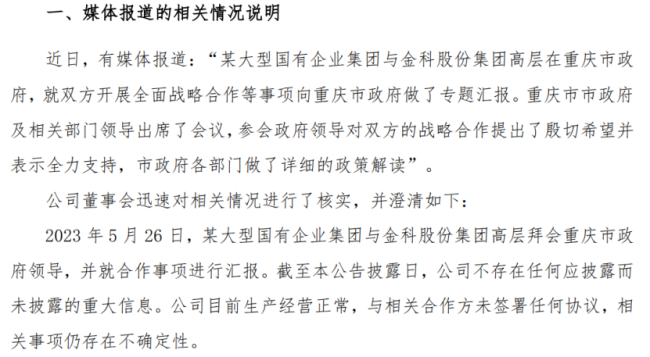

近日,又有媒体报道称,某大型国企与金科股份高层在重庆市政府,就双方开展全面战略合作等事项做了专题汇报,重庆市政府及相关部门领导出席了会议;

对此,金科股份专门发“澄清”公告,称其实是“某大型国有企业集团与金科股份集团高层拜会重庆市政府领导,并就合作事项进行汇报”,间接证实部分传闻。

金科股份回应传闻

但本次和“大型国企”的合作,是真的会落地化解债务危机,还是像前几次那样传闻出来后又不了了之,还需时间证明。

更为重要的是,经过前几年激进扩张,民营房企普遍存在大量表外隐性负债,引入国资后要如何梳理这些债务,是否入表都有待观察,这也意味着希望短期内国资进场救火并不现实。

经营恶化程度远超同行、债务化解难度大、面值退市迫在眉睫,国资救火又短期难实现,“保壳式重整”似乎成为金科股份最后一根救命稻草。

前述分析人士认为,重整能帮助金科控制利息、削减债务,“但重整并不能激活市场。削了债能让金科把土储进行开发还债,但开发了能不能卖出去、什么时候能卖出去都不好说”。

此外,根据今年初上海交大高金和中国金融研究院联合出版的《中国上市公司破产重整白皮书(2022)暨2018至2021年中国上市公司破产重整案例研究报告》显示:

不少上市公司虽然通过重整暂时解决债务危机,但司法程序完成后并未能彻底恢复持续经营和盈利能力,质量未能得到切实改善,此类“保壳式重整”并不能真正改善上市公司质量。

值得注意的是,金科股份也不是少数打“通过重整保壳”这个主意的上市公司。据北京商报统计,踏入2023年以来,已有包括尤夫股份、台海核电等近20家公司通过重整摘帽保壳。

事实上,就算最后重整成功,金科股份也不一定就万事大吉。毕竟市场并不需要帮助僵尸企业苟延残喘的“保壳式重整”。

(来源:头条号@金角财经 塞尔达)