自2007年上市以来,碧桂园首次出现全年亏损。

01

业绩巨亏

3月30日,碧桂园(02007.HK)发布2022年业绩报告,引发市场广泛关注,毕竟其是中国最大的“宇宙级房企”。

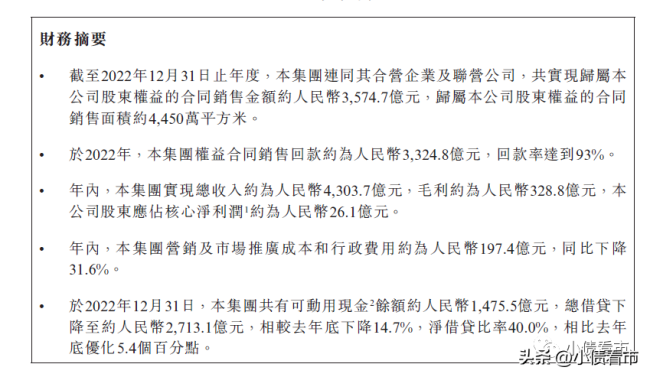

财务摘要

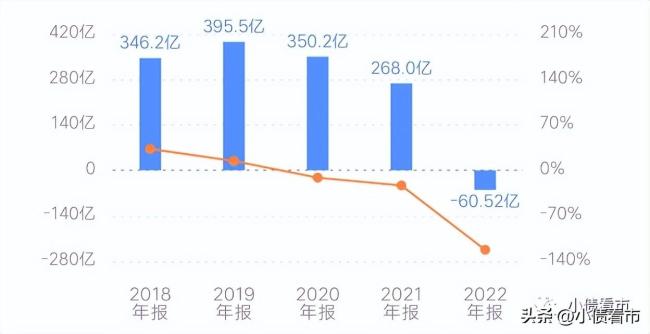

业绩报告显示,2022年碧桂园实现总收入4303.7亿元,同比下滑17.7%;毛利约为328.8亿元,全年净亏损60.52亿元。

值得注意的是,这是碧桂园自2007年在香港上市以来首次出现全年亏损。

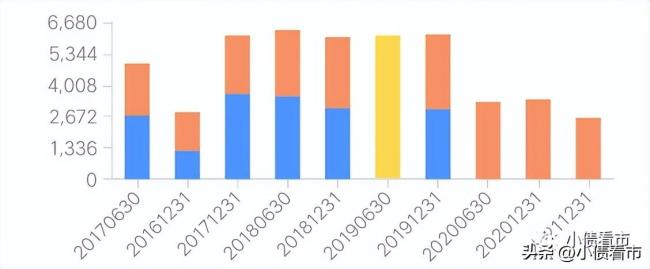

归母净利润

2022年,身为“示范性”房企,碧桂园在全市场累计发行了近百亿元直接融资。

《小债看市》统计,碧桂园的主要发行主体为碧桂园地产集团有限公司,目前存续债券17只,存续规模222.75亿元,其中一年内到期规模有32.02亿元。

此外,碧桂园存续3只债券,存续规模56.21亿元,其中1年内到期规模有39.04亿元;其子公司广东腾越建筑工程有限公司和深圳市中集产城发展集团有限公司还分别存续4只和3只债券。

在境外债方面,碧桂园存续美元债17只,存续规模107.93亿美元,其中一年内到期规模有40亿美元。

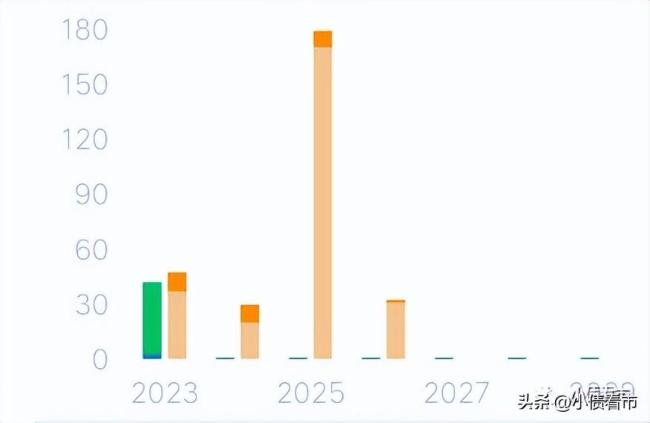

未来偿债现金流

总得来看,于2023年底前碧桂园面临总额超300亿到期或可回售的境内外债券偿债压力。

2022年下半年以来,由于流动性风险上升,国际三大评级机构纷纷下调碧桂园的信用等级,信用资质恶化已影响公司离岸债券融资,要知道其离岸债务占到债务总额的25%。

02

销售疲软

2022年,碧桂园连同其合营企业及联营公司,共实现归属本公司股东权益的合同销售金额约3574.7亿元,同比下滑36%。

另外,2022年房地产行业销售平均下滑26.7%,碧桂园销售疲软程度也高于同行的平均水平。

不过,尽管销售下降近4成,但碧桂园仍然继续在房企中称霸。

据克而瑞数据,2022年碧桂园以4643亿操盘金额和3569.1万平方米操盘面积在房企中排名第一。

克而瑞数据

在土地拓展方面,碧桂园正在转向。

2022年,碧桂园分别在佛山、张家口、兰州等地获取低溢价率的土地,截至期末已获取权益可售资源约9555亿元。

值得注意的是,碧桂园对较低线城市的风险敞口较高,未来其将继续面临更为疲软和波动更大的房地产需求。

03

降杠杆

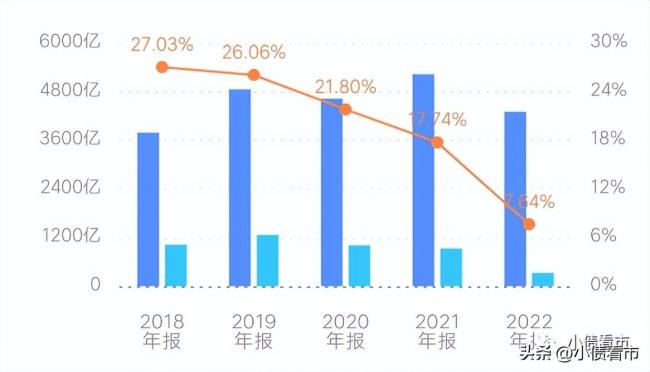

碧桂园本就不高的毛利率,近年来持续走低。

2022年,由于业绩亏损,碧桂园毛利率和净利率分别低至7.64%和0.69%,盈利能力恶化十分明显。

毛利率水平

截至2022年末,碧桂园总资产为1.74万亿元,总负债1.43万亿元,净资产3096亿元,资产负债率82.25%。

近年来,碧桂园在努力降杠杆,其资产负债率虽有所下降,但仍高于行业平均水平,存在一定杠杆风险。

财务杠杆水平

从“三道红线”看,碧桂园剔除预收账款的资产负债率为69.4%;净负债率40%;现金短债比1.37,三项均达标。

《小债看市》分析债务结构发现,碧桂园主要以流动负债为主,占总负债的86%。

截至2022年末,碧桂园流动负债有1.23万亿元,其中应付款项及应付票据达1916亿元,一年内到期的短期债务有937.1亿元,较2021年末上涨19%。

相较于短债压力,碧桂园流动性尚可,其账上现金及现金等价物有1283亿元,虽较2021年末有所下降,但还可以覆盖短债,公司面临短期偿债压力可控。

在备用资金方面,截至2021年末,碧桂园未使用银行授信额度有2615亿元,可见其财务弹性较好。

银行授信

除此之外,碧桂园还有非流动负债2037亿元,主要为长期借贷,其长期有息负债合计1776亿元。

整体来看,碧桂园刚性债务规模有2713.1亿元,同比下降14.7%,主要以长期有息负债为主,带息债务比为19%。

从融资渠道看,碧桂园主要依赖于银行借款,在岸银行借款占其总债务半壁江山,此外公司还通过发债、股权、股权质押以及信托等方式融资,融资渠道多元化。

截至2022年末,碧桂园集团的银行及其他借款、优先票据、公司债券和可换股债券分别为1625.4亿、706.55亿、323.19亿和57.93亿元。

2022年,碧桂园的财务费用为48.07亿,加权平均借贷成本为5.73%,同比上升53个基点,主要由于美国加息导致部分以浮动利率计价的外币借款利率上升。

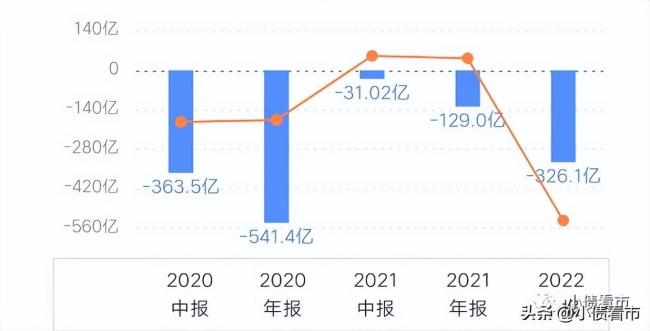

值得注意的是,2020年以来由于外部融资环境收紧,碧桂园筹资流入资金无法覆盖到期债务,其筹资性现金流净额持续净流出,公司面临再融资压力较大。

筹资性现金流净额

另外,碧桂园对外担保额度较大,存在一定担保代偿风险。

截至2022年末,碧桂园为合营、联营公司等关联方提供的担保余额为242亿元,若非并表地产项目去化和售价情况不及预期,其面临一定或有负债风险。

在资产质量方面,碧桂园存货和其他应收款规模较大,分别为9425亿和3451亿元,不仅对资金形成大量占用,还存在一定回收风险。

总得来看,碧桂园销售疲软,业绩首亏、盈利能力迅速恶化;债务负担较重,财务杠杆仍较高;筹资现金流净流出,再融资面临一定压力。

碧桂园管理层表示,当前房地产市场已进入全新的发展阶段,商业模式和竞争格局也发生了极大变化,公司整体投资将会围绕人口流动、产业布局、经济基础、库存情况等城市核心变量进行优中选优,聚焦一二线核心城市及三四线城市核心区位,实现增量资产的效益兑现。

从2022年初起,碧桂园面向市场承接各类项目的代管代建服务;随后6月成立了科技建筑集团,意图面向全行业输出以智慧施工为核心的建筑供应链能力。(来源:头条号@小债看市)