债券展期、美元债违约后,“西南王”金科股份首次发生境内公开债务违约。

01

违约

1月31日,金科股份(000656.SZ)公告称,未能按期足额兑付“20金科地产MTN001”本息。

违约公告

违约公告

公告显示,因宏观经济环境、行业环境及融资环境叠加影响,金科股份流动性出现阶段性紧张。经公司多方筹措资金,仍未能按期足额兑付本期中期票据应付本息。

并且,关于“20金科地产MTN001”等三只债券展期方案的持有人会议正在召开过程中,截至本公告日持有人会议表决程序尚未完成。

据公开资料,“20金科地产MTN001”发行于2020年7月,发行金额10亿元,当期余额8.5亿元,2023年1月30日应兑付本金0.5亿元及相应利息。

值得注意的是,这是金科股份首次发生境内公开债务违约。

自2022年5月开始,金科股份先后对“20金科03”、“21金科地产SCP003”等到期债券展期,其累计完成约209亿有息负债的展期工作。

截至2022年11月末,金科股份已到期未支付的债务本金合计90.91亿元,占公司2021年经审计净资产的23.36%。

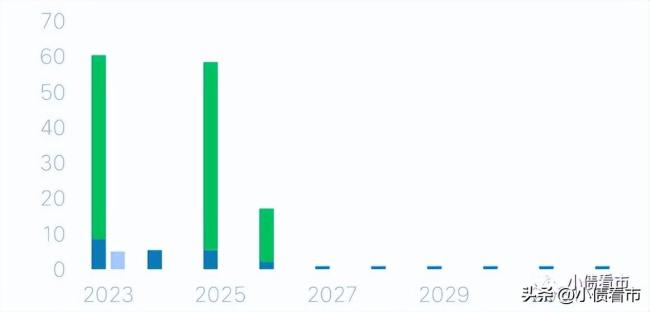

记者统计,目前金科股份存续债券19只,存续规模147.99亿元,其中一年内到期规模有62.44亿元。

存续债券到期分布

存续债券到期分布

据最新评级报告,金科股份主体和相关债项信用等级均为AAA,评级展望“稳定”。

在离岸债方面,金科股份仅存续一只美元债,存续规模3.25亿美元,票息6.85%,将于2024年5月28日到期。

2022年12月30日,金科股份未能在宽限期内支付上述美元债1113.1万美元利息,构成违约。

债券展期,部分票据到期未兑付、相关资产被冻结后,虽然金科股份已转让金科服务部分股权,但公司流动性仍十分紧张。

02

债务危机

据官网介绍,金科集团成立于1998年,已形成精耕地产主业,做强智慧服务,做优科技产业,做实商旅康养,并在此基础上进一步整合产业链生态圈的“四位一体、生态协同”总体布局。

2011年,金科借壳ST东源上市,2020年11月金科服务在香港联交所登陆资本市场,金科集团成为重庆首家同时在H股和A股上市的民营企业。

金科股份官网

金科股份官网

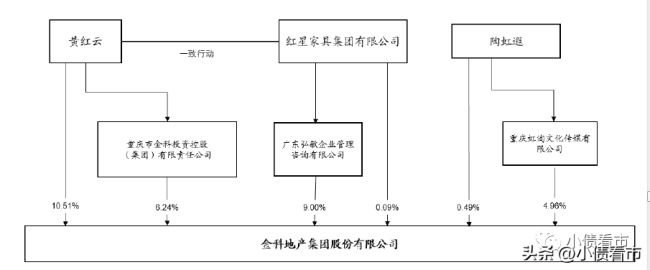

从股权结构看,黄红云及其一致行动人金科投资、广东弘敏、红星家具合计持有金科股份25.84%股份,黄红云为公司实际控制人。

由于实际控制人黄红云直接及间接持有公司股权比例较低,质押比例较高,且已发生控股股东及实际控制人所持公司部分股权被平仓事件,公司股权结构及实际控制人存在变动风险。

股权结构图

股权结构图

据2022年年度业绩预告,金科股份归属于上市公司股东的净利润亏损95亿元-190亿元,较上年同期由盈转亏。

金科股份称,受多地新冠疫情频发、行业政策持续调控及现金流安排等多重负面因素影响,公司房产项目交付量和交付项目的毛利率均大幅下降,导致报告期整体结转收入规模和毛利润同比出现大幅下降。

归母净利润

归母净利润

近日,金科股份收到深交所关注函,要求其说明各项资产减值准备计提的具体情况及主要测算过程,2022年度非经常性损益相关项目的预计金额及具体情况等。

此外,深交所还要求金科股份列示截至目前有息负债的债务类型、金额及到期偿付安排。

自2021年下半年以来,房地产行业融资收紧,一些头部房企信用事件频发,房企销售疲软迹象明显。

据中指研究院房企销售业绩统计数据,2022年金科集团销售额690亿元,同比减少63.2%。

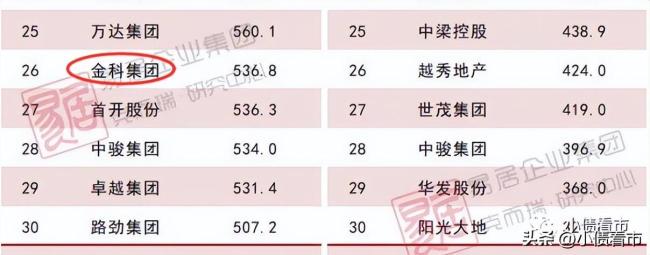

据克而瑞数据,2022年金科集团以536.8亿操盘金额位居房企第26位;以775万平方米操盘面积排第14名,属于大型房企。

克而瑞数据

克而瑞数据

2022上半年,金科暂缓拿地,截至2022年中期土地储备可售建面为6101万平米,从目前的市场情况来看仍能满足企业未来2-3年的开发需求。

截至最新报告期,金科股份总资产为3274.91亿元,总负债2602.79亿元,净资产672.12亿元,资产负债率79.48%。

近年来,金科股份财务杠杆高企,其资产负债率虽有所下降,但仍在80%上下,另外若将41.12亿永续债调整至长期债务,公司财务杠杆将被推升更高。

财务杠杆

财务杠杆

记者分析债务结构发现,金科股份主要以流动负债为主,占比高达88%。

截至2022年三季末,金科股份流动负债有2283.84亿元,主要为其他应付款,其一年内到期的短期债务合计386.34亿元。

相较于短债规模,金科股份流动性紧张,其账上货币资金有166.07亿元,不足以覆盖短债,现金短债比为0.43,公司面临较大短期偿债压力。

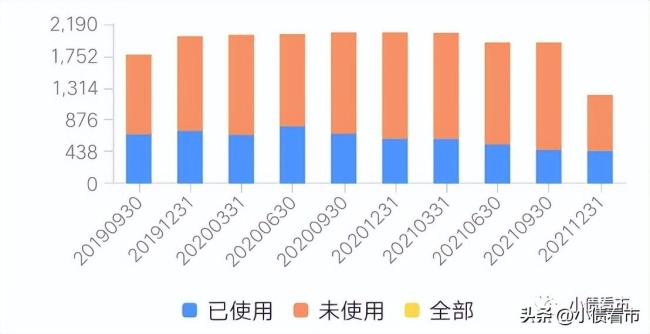

在备用资金方面,截至2021年末,金科股份银行授信总额有1213.92亿元,未使用授信额度为763.16亿元,授信额度和可用余额均大幅下降。

银行授信

银行授信

除此之外,金科股份还有318.95亿非流动负债,主要为长期借款,其长期有息负债合计287.37亿元。

整体来看,金科股份刚性债务有673.71亿元,主要以长期有息负债为主,带息债务比为26%。

从融资渠道看,作为上市企业,金科股份可以直接获得股权融资,另外还通过开发贷等间接融资补充,其在国内外债券市场发债也是主要融资方式。

值得注意的是,金科股份非银类贷款占比仅三成,增速较快且融资成本高,在一定程度上挤压了利润空间。

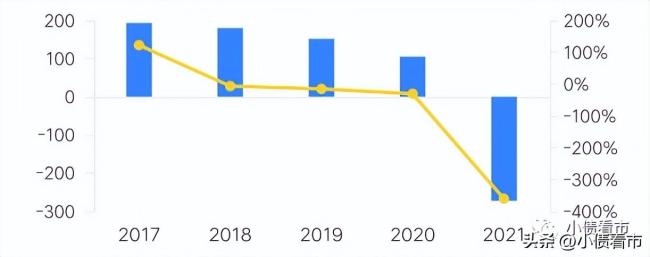

2021年以来,由于融资遇阻,金科股份的筹资性现金流持续净流出,2021和2022年该指标分别为-272.99亿和-177.14亿元,公司面临再融资压力很大。

筹资性现金流

筹资性现金流

从股权质押上看,截至2022年6月末,金科投资、黄红云及其一致行动人共计质押金科股份9.7亿股股票,占其所持股份的70.29%,其中广东弘敏股权质押率为100%。

股权质押情况

股权质押情况

在资产质量方面,金科股份存货占总资产比重大,截至2022年三季末该指标为2013.28亿元,存货跌价准备计提规模较大,且存货中部分项目位于三四线城市,存在一定去化压力和存货跌价损失风险。

另外,金科股份其他应收款规模有363.6亿元,且账龄偏长,存在继续跌价和计提坏账可能。

近年来,随着合作项目的增加,金科股份其他应收款中合联营关联方往来款规模较大,存在一定资金占用。

金科股份快速上升的少数股东权益,也被质疑“明股实债”。

2016年-2021年,金科股份少数股东权益从25.26亿元增至388.15亿元,占所有股东权益的比重也从11%增至近50%,与少数股东损益占比明显不匹配。

值得注意的是,金科股份对外担保规模较大,存在一定或有负债风险。

截至2022年6月底,金科股份及关联公司对外担保余额为651.74亿元,占净资产174.42%,被担保公司主要为合作开发企业。

总得来看,金科股份销售疲软,业绩巨亏;财务杠杆高居不下,短期偿债压力较大;股权质押率较高,存在“明股实债”质疑。

03

“西南王”

1998年,包工头出身的黄红云借助改革的红利和市场东风,踏上房地产事业的高速列车,创办了金科集团。

当时,金科选定在距离解放碑5分钟路程的一块荒地上,建成首个楼盘“金科花园”,因市场稀缺的花园洋房产品,在重庆主城一炮而红。

2004年,金科首次进入中国房地产企业百强,发展进入快车道;2011年金科股份借壳ST东源登陆资本市场,地产业务走出重庆,在全国布局。

上市后,黄红云、陶虹遐夫妇财富高达102亿元,仅次于龙湖集团蔡奎、吴亚军夫妇,位列重庆富豪榜第二位。

然而,2016年黄红云频繁减持套现,让融创嗅到机会,后者通过不限额定增方式进入金科,并在此后不断增持股份。

最危急时刻,融创系持有金科股份股权比例与黄红云及其一致行动人持股比例相差不到1%。

金科控股董事局主席黄红云

金科控股董事局主席黄红云

在这场控制权保卫战中,前妻陶虹遐成为黄红云的神助攻,后来女儿黄斯诗也成为一致行动人,三人协力保障了黄红云对金科的控制权。

虽然公司控制权保住了,但夫妻二人的内战正在酝酿。

2017年,黄红云、陶虹遐解除婚姻关系,黄红云应将金科股份控股股东持有6.96%股权分割给陶虹遐,但由于股权争夺大战正酣,股权分割一事被搁置。

2021年5月,陶虹遐将黄红云诉至法院申请强制执行,后者被重庆高院列入被执行人,股权分割事宜才被提上日程。

随后,黄红云与陶虹遐经法院调解达成一致,同意将金科控股所持6.96%股权转让给双方以存续分立方式设立的重庆虹淘。

当外界本以为二人离婚遗留问题彻底划上了句号时,可就在股权分割当天,金科股份将陶虹遐胞弟陶建、陶国林免职,从而引发新一轮战火。

值得一提的是,黄红云还与曾经的“私募一哥”徐翔有牵连。

2017年,徐翔因操纵市场罪被判处有期徒刑五年六个月,在后续审理过程中,官方披露其牵涉的上市公司高管中,黄红云位列其中。

不过,随后嗅觉敏锐的黄红云辞去了包括董事长在内的上市公司所有职务,将风险与上市公司切割,紧接着他被撤销了全国政协委员资格。(来源:《小债看市》)