临近年底,房地产开发企业也进入到了业绩冲刺的最关键阶段,各个企业不遗余力,力求在年底收官阶段能有一个好成绩。然而记者近日却从一名青岛新城地产离职员工处获得信息,为了增进销售,突破备案价的限制,新城地产使用了一种“B类促销支付”的方式变相垫付首付款,即开发商通过将自有资金转到第三方公司,第三方公司用该笔费用为客户补齐首付的方式,为购房者垫付部分首付款。记者随即就此事进行了采访。

首付13%即可购买高层 首付22%可购买叠拼

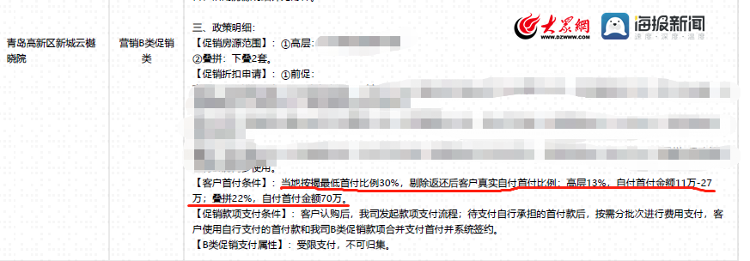

在记者拿到的材料中可以看到,位于青岛高新区的新城云樾小院项目使用了一种所谓的“B类促销支付”手段,在申请该政策原因一栏明确表示,“本项目因备案价受限,客户首付支付能力弱,申请B类促销”,而在客户首付条件中则明确显示,“当地按揭最低比例为30%,剔除返还后客户真实自付首付比例为:高层13%,自付首付金额11万-27万,叠拼22%,自付首付金额为70万。”

记者以购房者身份采访了新城云樾晓院的置业顾问,置业顾问在沟通中明确告诉记者,“最低首付为10%”。那是什么样的促销手段,能让高层首付直降20%,所谓的“B类促销支付”又是一件什么样的法宝,记者在另外一份文件中找到了答案。

据该员工提供的另一份内部聊天记录显示,所谓的“B类促销支付”主要执行公司为一家名为灵聘网络科技有限公司(以下简称灵聘)的第三方公司。新城地产与该公司签订服务协议,由此公司作为项目B类促销支付公司,其公司网银打款账号由新城负责,客户在认购当天与灵聘签订协议,在客户支付自付部分首付后由灵聘将剩余首付款项转入客户账户,补足最低的首付比例,而补贴的这部分费用,则来自于新城的自有资金。也就是说,新城通过将自有资金转到灵聘,灵聘用该笔费用为客户补齐首付的方式,突破了备案价的限制,为购房者垫付了部分首付款。

政策明确禁止 存在金融税务风险

记者就此事进一步采访了山东环周豪才律师事务所周长鹏律师。周律师告诉记者,交易必须具有真实性,而在这种垫付款合同中存在着明显的虚假成分,这种“提供不实首付款信息”的行为,有可能会构成银行贷款无效,对银行产生一定的风险。房贷中设置首付比例要求,从银行的角度来说就是为了衡量购房者的还款能力,如果连首付都要靠融资解决,那么后续的还款压力会很大,违约的概率也比较高。从消费者角度来说,在未来也会面临更多的还款压力。

而另一名税务从业作人员也在采访中对记者表示,如果开发企业使用该种操作,在税务上也会产生一系列的连锁反应,对应缴纳的营业税、土地增值税、企业所得税都会产生影响,会有一定的税务风险。

随着房地产市场改革不断深入,“分期首付”“0首付”也渐渐回到大家的视野,然而记者查阅相关文件发现,在2017年住建部、人民银行银监会联合发布的《关于规范购房融资和加强反洗钱工作的通知》(建房[2017]215号)、2018年住建部联合其他六部委共同发布的《关于在部分城市先行开展打击侵害群众利益违法违规行为治理房地产市场乱象专项行动的通知》(建房〔2018〕58号)等一系列文件中,都明确规定房地产开发企业以及相关第三方不得为购房人垫付首付款或采取首付分期等其他形式变相垫付首付款,该举措是政策整治的重点。

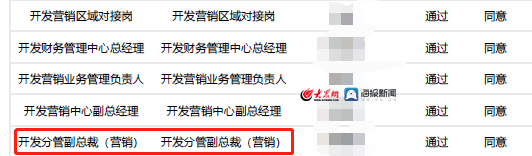

既是违背政策之举,也对企业造成了一定的损失,还形成了一定的财务税务风险。新城青岛这么做究竟是为了完成业绩压力的饮鸩止渴,还是为了尽快回笼资金的铤而走险尚需进一步观察。值得注意的是,在这份流程单上,记者看到该政策的最终审核人是开发分管副总裁(营销),这或许意味着该政策不仅仅局限于青岛,而是面向整个山东甚至全国,记者将会继续关注此事。

(来源:齐鲁壹点)