“年初董事会给经营层下达的销售任务是保底版3100亿元,挑战版3300亿元。”

在8月26日召开的业绩会上,绿城中国(3900.HK)副总裁李骏对全年销售目标给出了最新回应。

李骏表示,如果市场能在现有基础上进一步回暖,公司对3300亿元还是有信心的。但即便是维持现在情况,绿城也有信心完成保底目标3100亿元。

董事会主席张亚东此前曾提到,希望绿城成为“有特长全面发展的优等生”,并定下了2025年6400亿元合同额的战略目标。

业绩会的前一天,8月25日,绿城中国发布了上半年成绩单,营收、利润双双增长。

不过,在房企普遍降速的今天,加速奔跑的绿城品质方面却逐渐退色,接连被业主维权的绿城中国还能续写往日的故事吗?

营收、利润双增长

绿城中国全年目标的调整是有迹可循的。

2022年上半年,绿城中国取得总合同销售面积约539万平方米,同比下降25.55%;总合同销售金额1128亿元,同比下降34.3%,其中包括绿城自投项目销售额849亿元和代建项目279亿元的销售额。

如果以3300亿元的年度目标为参考,上半年绿城中国的达成率仅为34.18%。

虽然销售出现下滑趋势,但绿城中国依然坐稳了前十席位。据中指研究院数据统计,2022年1-6月,绿城中国销售面积在房企中位列第10,销售额排名第7。

来源:中指研究院数据

在上半年多数房企录得亏损的状态下,绿城中国在经营业绩上也取得了不错的成绩。截至2022年6月底,实现收入647.31亿元,同比增长79.1%;净利润48.6亿元,同比上升24.3%。

具体来看,绿城中国的收入来源主要包括四个方面:物业销售、项目管理、设计装修和持有物业运营。其中物业销售在总营收中占比较高,为93%,另外三项合计占比7%。

绿城中国表示,公司的营收增长主要来源于物业销售的增加。2022年上半年,绿城物业销售收入为601.83亿元,同比增加89.6%。结转面积为279.33万平方米,同比增长84.5%。浙江、江苏、陕西分别在其销售收入中位列前三。

营收增速近80%,在一众房企中也是“优等生”的成绩,例如以稳健著称的龙湖(0960.HK),上半年营收增速则为56.4%。

有平台数据研究中心分析师关荣雪分析,绿城的逆势盈利意味着在市场深度调整的周期内,稳健的经营策略与产值能力是企业逆势发展的强有力支撑,同时也让市场投资者看到了行业稳步回升的积极行情,有利于提振市场信心。

不过,绿城中国上半年的销售成本也大幅增加,为534.98亿元,较去年的282亿元增加89.71%,高于营收增速。

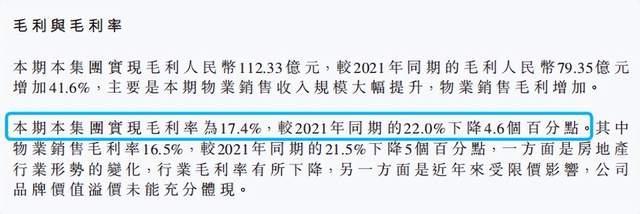

毛利率方面,绿城中国上半年的毛利率为17.4%,相比于去年同期下降4.6个百分点。

绿城中国半年报

绿城中国执行总裁耿忠强在业绩会上介绍,上半年公司结转毛利率下降,主要原因是当前交付结转的项目,主要是三年前、甚至更早拿的地,当时土地市场竞争比较激烈,毛利率偏低。此外,受宏观政策和限价影响,整个行业毛利率也呈下行趋势,绿城溢价能力和优势未能充分体现。

“现在公司拿地更聚焦在核心城市的核心板块,上半年获取地块情况来看,质量确实更高。从长期来看公司能够走得更远。”耿忠强补充。

半年逆势拿地逾300亿

正如耿忠强所说,上半年绿城中国虽然毛利率有所下滑,但并未停止拿地的脚步。

截至2022年6月底,绿城中国已在8座城市新增20个项目,总建筑面积约313万平方米,承担成本为304亿元。

在当前“求稳”为主调的房地产市场,绿城是少有的逆势扩张的房企之一,而这与其近几年追求规模的打法有关。

绿城中国现任董事会主席张亚东是在2019年7月正式掌权的。在他上任前的2016-2018年,我国房地产曾经历过一段高速发展时期,龙湖、新城控股等一众非千亿房企均实现了阶级跨越,晋升为2000亿梯队。

在此期间,绿城中国3年仅新增83个项目,销售额从2016年的1136亿元增长至2018年的1564亿元,不仅增速较缓,并在2018年从中指研究院前十销售榜中掉出,位列第17。

进入张亚东时代后,绿城中国开始转变打法,加速扩张。2019年-2021年,绿城中国三年新增了240个项目,总投入高达2303亿元。

同时,绿城中国还在“拿地-开工-开盘-交付”周期方面逐年提速。截至2021年年底,该周期已经达到“4.3-7.3-30.1“个月,同比平均提速约6%。

受益于高周转的打法,绿城中国在2020年重回前十,并在2021年以3509.4亿元的销售额位列房企第7。

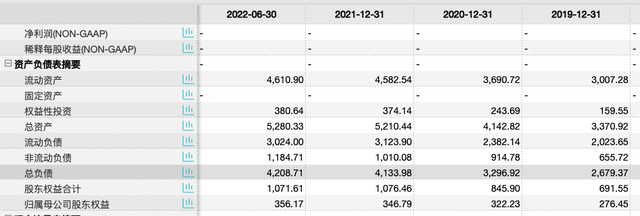

在此期间,绿城中国的债务规模也逐年走高。2019年-2021年,其总负债分别为2679.37亿元、3296.92亿元和4133.98亿元,资产负债率则一直在79%以上。

来源:wind数据

截至2022年中期,绿城中国总资产5280.33亿元、总负债4208.71亿元,资产负债率79.71%。一年内到期借贷余额为272.4亿元,银行存款及现金632.21亿元,扣除132亿元的预售监管金和49.95亿元的抵押银行存款后,资金尚可以覆盖短期债务。

对于下半年的拿地计划,绿城中国行政总裁郭佳峰介绍,“上半年公司拿地基本都在公开市场,相比于收并购项目,公开市场项目质地更好、更容易。下半年预计会继续沿用这一方式,在三拍四拍择机做一些投资。“

关荣雪表示,客观来看,在当前市场情绪尚未完全好转的背景下,扩大规模需要消耗大量资金,对于项目回款进程本就减慢的当下,房企流动性压力预计会进一步加剧。

值得注意的是,张亚东还给绿城制定了一个2025年战略目标。要在2025年实现6400亿元合同额:房产开发重资产板块目标4500亿元,房产代建轻资产板块目标1500亿元,新兴业务目标为400亿元。

有业内人士分析,对于绿城中国来说,这种打法是受企业策略推动所产生的。被称为“代建第一股”的绿城,重资产开发和轻资产代建是其营收的主要来源,而扩大规模对于二者发展而言均很重要。但可以看到,加速扩张也会带来一定的风险,债务量逐年走高,也给企业发展留下一定隐患。

“品质”故事如何续写?

绿城中国1995年创立于杭州,曾是品质房企中的杰出代表。创始人宋卫平在2010年曾提出,“全国范围内造房子比我们好的最多只有一家半家,不可能有两家三家。”

宋卫平的底气来自于自身对“工匠精神”的坚持,也来自于市场的认可。2009年时,绿城就以513亿元的销售额位列房企第二,排名仅次于万科。

对于旗下产品,“我宁可为价格解释一阵子,也不愿意为质量道歉一辈子。”宋卫平曾这样表示。

但最终追求精品的宋卫平还是错判了市场形势,高杠杆扩张,最终在流动性面前败下阵来。随后2012年-2014年,九龙仓集团、中交集团先后入场,成为白武士。与此同时,宋卫平绿城实控人的身份,也随着中交集团的入驻成为历史。

绿城进入“后宋卫平”时代,高周转逐渐成为主旋律。2019年时,绿城表示,其从拿地到开工、开盘、归还股东投入及交付的周期,分别提速10%、12%、2%和7%。截至2021年年底,绿城进一步介绍其该周期已同比平均提速约6%。

但高周转的同时也伴随着风险。工程建设是一个循序渐进的过程,挖基坑、做主体、支模、浇筑……直到交付之前,每一步都需要时间成本。而房企在高周转过程中追求速度、压缩工期,则埋下不少隐患。

绿城管理(9979.HK)首席执行官李军曾在2018年博鳌房地产论坛上坦言,形势逼着开发商进行快周转、控成本、降标准,房屋质量也越来越差,明后年可能迎来中国房地产行业投诉和维权高峰期。

李军的发言并非空穴来风。同一年,绿城旗下杭州、青岛三个项目均因工程质量问题被列入《2017年百强房企工程质量黑榜》,济南中康绿城百合花园也因混凝土强度不达标出现“胶带楼房”事件被媒体追踪报道。目前,以上项目在开发商积极整改后均已实现正常交付。

进入2022年,青岛即墨绿城玫瑰园、亳州绿城桐华郡、绿城北京明月听蘭等项目也因房屋漏水、地库漏水、隐蔽工程施工标准等问题被业主投诉。

领导留言板

此外,今年7月,因物业服务降标,上海绿城的业主们也在呼吁绿城方对园区绿化进行维护重建。

一边是规模,一边是品质。二者均需要资金支撑,因此对于当下多数房企而言,实现两全其美确实是较大的考验。

“尤其对于绿城而言,大规模大手笔拿地,势必会加剧项目建设的资金投入,减配、质量等问题可能随之出现。”有业内人士提到。

关荣雪表示,一方面,绿城需要重视市场的口碑,尤其是产品质量和物业管理等方面;另一方面,持续巩固发展主力重资产(房地产开发)业务、做优轻资产(房产代建)业务,强化核心能力建设,释放轻资产模式价值。

事实上,在2022年的中期报中,绿城中国介绍,集团始终将产品品质视为“一号工程”,确保“最懂产品”持续发力,不断增强核心竞争力。

但如今的绿城中国,还能写好曾经“宋卫平”时代的品质故事吗?时间会给出答案。(来源:综合野马财经、济南时报、中国房地产报等)