上交所的一纸监管函并未平息润达医疗的“假阳风波”。

5月12日,记者再次接到了同样来自上海市黄浦区五里桥街道居民的爆料,而这一次的“假阳”涉事方指向了润达医疗旗下的另一家实验室——中科润达气膜实验室。

爆料人提供的核酸检测截图显示,一名业主,5月5日早8:28分经中科润达气膜实验室采样,5月6日早8:04分又经中科润达医学检验实验室采样。

同在5月6日上午9:31分,前一天气膜实验室采样报告出结果显示为“阳性”,而这一报告生成时间距离6日采样仅过去不到两个小时,但后来的结果显示,6日中科润达医学检验实验室的核酸结果却为“阴性”。

也就是说,两家同为润达医疗子公司的检测机构在检测结果上互相“打架”。

值得注意的是,公开报道显示,涉事的气膜实验室于5月初才正式启用,启动当日便完成2万管样本检测工作。

这不得不再次令人对该实验室的专业性有所担忧。“同样是中科润达做的报告,24小时内出现两种结果,难道人在24小时内转阳又转阴?”

事实上,从5月9日开始,有关润达医疗旗下核酸检测实验室“假阳”报告的指控一直未绝。

梳理后可以发现,早在今年4月17日,就有网友出现了在中科润达进行核酸检测后由阴性变为阳性的情况。进入5月以来,尤其是5月1日-7日之间,上海市出现了更多与中科润达有关的疑似假阳案例,涉及街道先后包括五里桥街道、半淞园街道等,均位于黄浦区。

在媒体此前刊发的《风暴眼|核酸出错“被”进方舱检测方润达医疗月入2亿还自悔“投入少致赚钱少”》一文中,多位深受“假阳风波”所害的居民甚至因中科润达“假阳”报告被无奈转运至方舱,严重影响个人及家庭生活的情况。“等于就是因为这家中科润达的阳性报告让我去方舱得了一遍奥密克戎的”。

如此密集爆发的“假阳”事件也给第三方核酸检测机构的专业性蒙上了一层阴霾。

为何不同机构间核酸检测的结果会不一致?

对此,有专家指出,产生不一致情况的原因可能有很多种,包括样本不合格,混检导致的检测敏感性下降,感染早期病毒含量少等多种复杂原因。这其中,因检测机构检测水平不过关而导致的样本不合格的情况时有发生。

一方面是专业性大受质疑,另一方面核酸检测市场的快速发展令多家企业盯上这块“肥肉”,纷纷加大对核酸检测业务的投入,并由此带来了丰厚的利润。

据国家卫健委此前介绍,截至今年3月,全国开展新冠病毒核酸检测服务的机构已高达12400家。

早在4月25日,媒体就曾发表评论,其中明确指出,“核酸检测业务量大,也存在利益链条。”

记者发现,此番涉事的上市公司润达医疗或就是因核酸检测而“名利双收”的典型代表之一,不仅在上海的核酸检测规模高居全市前三,去年的核酸检测收入还轻松实现了翻倍。

与此同时,记者进一步梳理发现,这家成立23年、上市近7年的医学实验室综合服务商,凭借6年22次的高频并购实现了资产规模的快速增长,但同时也暗藏商誉过高等隐患,并且还存在研发投入和营销费用比例异于同行等问题。

总资产6年翻7倍:22次并购带来近20亿商誉

公开资料显示,上海润达医疗科技股份有限公司成立于1999年1月6日,法人刘辉,公司系医学实验室综合服务商,主要为各类医学实验室(包括医院检验科、第三方医学实验室、体检中心、疾控中心和血站等)提供体外诊断产品、技术服务支持、实验室运营管理等。

2015年上市前,润达医疗的业务主场都集中在上海、江苏、浙江、安徽等华东地区,2012-2014年华东地区的销售收入占当期主营业务收入的比例长期维持在90%以上,分别为95.62%、94.93%和93.06%。

为了加强华东地区以外的市场收入,2015年5月,在登陆资本市场后,润达医疗随即开始了高频并购。

Wind数据显示,上市至今,润达医疗共计完成了22起并购事件,累计交易金额高达71.62亿元,收购对象多为都是区域性IVD产品代理商。其中,2016-2017年间,润达医疗更是集中火力“买买买”,先后控股了杭州怡丹、鑫海润邦、北京润诺思、北京东南悦达、长春金泽瑞等多家公司。

更激进的是,2018年5月,润达医疗发布公告,拟以发行股份及支付现金的方式一口气收购苏州润赢、上海润林、杭州怡丹、上海伟康以及上海瑞美5家公司的股权,交易总对价11.37亿元。不过,这项重组计划最终遭到证监会否决而落空。

记者梳理发现,在过往并购事项中,润达医疗还曾因标的资产收购价格畸高的问题收到监管问询。

2017年7月,润达医疗宣布收购宁波梅山保税港区红瑞投资中心(有限合伙)持有的长春金泽瑞60%股权,交易金额高达9.03亿元。而截至2016年12月31日,长春金泽瑞的净资产账面价值仅7349.05万元,估值增值率1941.08%。因该项交易,润达医疗确认了7.69亿元商誉,约占公司商誉总额的46%。

据交易双方约定的业绩承诺,长春金泽瑞2017-2019年的扣非净利润分别不低于1.4亿元、1.61亿元、1.85亿元,若任一年度实现金额低于90%时应以现金方式补偿。而事实上,长春金泽瑞2017年、2018年分别实现净利润1.35亿元、1.46亿元,均未达成业绩承诺。

溢价收购后,长春金泽因连续两年未实现承诺业绩,于2019年被中小投资者“翻旧账”,并引发投服中心对此高度关注,要求公司进行详细披露,充分释疑,上交所也因此向公司下发了问询函。

然而对于市场质疑和监管问询,润达医疗的解释则显得“苍白无力”。其表示,“在收购时,为激励和挖掘其经营管理层的业务潜力,提升收购后业务开展效率,承诺净利润设定的目标高于市场的平均增长水平”,并称“由于东北三省推出区域结果互认政策,导致金泽瑞业务推广难度增大”,被质疑有“甩锅”政策之嫌。

大手笔砸钱收购令润达医疗的资产规模急速膨胀。数据显示,截至2021年末,润达医疗总资产已来到120.17亿元,与2015年底16.94亿元相比,六年时间翻了七倍。

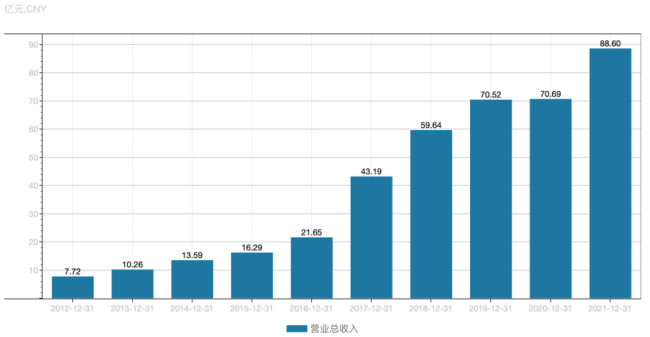

与此同时,激进的并购也使得公司营业收入增长明显,从2015年16.29亿元的全年总营收增长至2021年88.60亿元,营收规模六年间翻了五番。其中,凭借2017年的6次并购,润达医疗总营收更是从2016年底的21.65亿元飙升至43.19亿元,仅一年时间就实现翻倍。

润达医疗营收情况(图源:Wind)

但另一面,并购带来的高商誉隐患也显而易见。

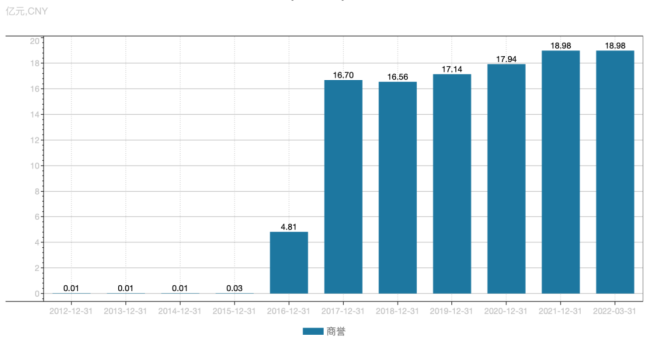

上市后,润达医疗的商誉陡增,仅上市一年就激增至4.81亿元,并在2017年再度暴涨至16.70亿元,占当期净资产比例高达73%。随后2018-2021年,公司商誉连年走高,分别为16.56亿元、17.14亿元、17.94亿元和18.98亿元。

润达医疗商誉情况(图源:Wind)

与同行业相比,润达医疗的商誉也属于高位。2021年财报显示,金域医学、迪安诊断、兰卫医学三家企业的商誉分别为0.13亿、12.8亿、0.3亿,均数倍低于润达医疗。而在商誉减值方面,财报显示,2021年润达医疗因投资企业北京惠中商誉减值3797万。

大手笔并购也令润达医疗负债逐年走高。2019-2021年,润达医疗资产负债率分别为61.07%、59.91%及63.45%,而同期可比体外诊断行业上市公司的平均资产负债率水平分

别为43.41%、42.03%及44.24%,公司资产负债率水平常年高于行业均值。

销售研发比近7倍,同业公司却仅3倍

作为一家医疗服务商,润达医疗还存在研发投入低、销售费用过高的弊病。

记者梳理多家可比上市公司的各期财报发现,在研发投入方面,润达医疗常年在行业中位居尾部。

以2021年为例,润达医疗研发投入1.23亿元,占总营收比重仅1.38%,而同期金域医学、迪安诊断、兰卫医学三家医疗诊断公司的研发投入占总营收比例分别为4.34%、3.25%、2.22%,均高于润达医疗。而这种情况也同样出现在2018-2020年。

同类型企业研发投入情况(数据来源:企业财报)

研发投入占比不及同行的同时,润达医疗的销售费用却相对明显居高。财报显示,2018-2021年,润达医疗销售费用分别为4.41亿元、6.01亿元、6.42亿元及8.45亿元,四年合计支出25.29亿元。

尽管和金域医学、迪安诊断及兰卫医学相较,润达医疗销售费用占营收的比例并非最高,但值得注意的是,如果将四家公司的研发费用及销售费用同时对比可以发现,润达医疗的销售研发比明显异于其他企业。以2021年为例,润达医疗的销售费用为8.45亿元,而同期研发费用为1.23亿元,销售费用是研发投入的6.87倍,远高于金域医学、迪安诊断及兰卫医学,后三者的销售费用分别是研发投入的2.77倍、2.85倍及3.21倍。

同类型企业销售费用情况(数据来源:企业财报)

2017年业绩增长诡异,多起诉讼缠身

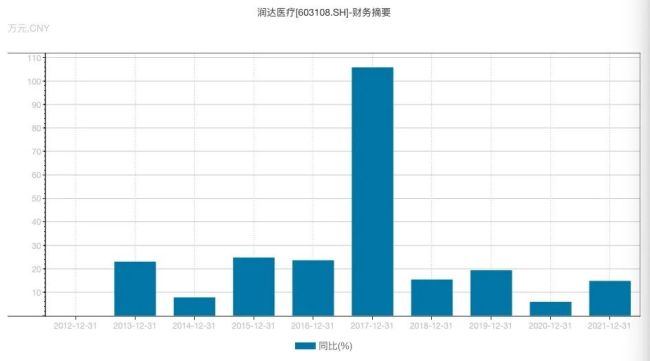

盈利能力方面,以扣非净利润为例,除了2017年润达医疗出现扣非净利增速的诡异增长外,其他年份并不突出,甚至在2020年出现减弱迹象。Wind数据显示,2015-2021年,润达医疗扣非净利增长分别为24.84%、23.60%、105.75%、15.44%、19.44%、5.94%、14.92%。

润达医疗扣非净利润增长情况(图源:Wind)

上述图表显示,以2017年为临界点,2017年之前的扣非净利润的增速略高于2017年之后的增长速度。

而2017年诡异增长,更多是源于润达医疗在这一年收购了大约7家企业,即对瑞莱生物工程(深圳)有限公司、瑞美科技、长春金泽瑞医学科技有限公司等的收购。在此基础上,润达医疗2017年业绩大增,实现43.2亿元的总营收,同比增长99.51%。

在2018年1月8日发布的《润达医疗:业绩预增公告》中,润达医疗也解释到,本次业绩预增的主要原因系公司积极拓展市场,业务区域不断扩大,整体综合服务业务市场接受度逐步提高,客户数量及收入稳步上升,并通过外延并购进一步扩大公司市场区域布局,整体业务规模显著上升,规模效应进一步体现。

但2017年之后,扣非后归属于母公司股东的净利润增长速度迅速回撤,目前尚未达到2017年之前盈利能力。

直到2021年,润达医疗的盈利能力才有所回升。年报显示,2021年润达医疗主营业务收入增长25.33%,从产品分类来看收入的增长来源于试剂及耗材销售;从业务分类来看,各业务类型均稳定增长。

报告期内,试剂及其他耗材营收81.17亿元,同比增长30.43%。从业务分类看,商业综合服务板块营收83.51亿元,同比增长25.62%;工业板块营收5.01亿元,同比增长21.19%。

值得注意的是,在大举收购的同时,润达医疗还完成的从民企到国企的“华丽转身”。

天眼查数据显示,目前,润达医疗的前三大股东分别是杭州市拱墅区国有投资控股集团有限公司(以下简称“拱墅国投集团”)、朱文怡、刘辉,三者持股比例分别20.02%、9.48%、7.25%,其中,作为第一大股东的拱墅国投集团由杭州市拱墅区财政局100%持股。

与此同时,润达医疗法人、董事兼总经理赵伟东也是国企出身。

据公司2021年年报显示,赵伟东于1998年至2001年任杭州通达换热器有限公司技术员,2001年至2010年,先后担任杭州市下城区市容环卫局管理员、市容环卫局党政办科员、下城区人民政府城市管理办公室副科长、科长、下城区河道监管中心副主任等。随后担任东河沿线改造(下城段)工程指挥部副总指挥,直至2014年。2014年同年,赵伟东开始进入杭州市下城区国有投资控股有限公司并担任总经理,2017年转任拱墅国投集团总经理。

截至目前,除润达医疗外,赵伟东同时还任杭州拱墅国投置业发展有限公司、杭州拱墅国投创新发展有限公司任执行董事。

受惠于国资背景,润达医疗迅速扩张。截至2021年,润达医疗作为国内IVD行业综合服务商龙头企业,合作的医院客户已经有4000余家,其中378家成为公司的“打包客户”。

另一方面,国资背景也令润达医疗在银行授信方面获得了更多便利。记者发现,2021年7月,杭州银行曾给予润达医疗授信额度人民币6000万元,授信类型为债券投资,授信期限1年。而由于润达医疗的国资背景,根据相关规定,润达医疗属该行银保监和证监口径关联方。杭州银行称,该行与润达医疗的授信按一般的商业条款原则进行。

值得注意的是,此前润达医疗曾在回应媒体时表示,“公司大部分短期债务是诸多家银行的流贷,多年来公司与银行建立起长期稳定的合作关系,授信额度循环滚动使用,并随着公司业务规模的扩大而逐步增加授信额度。公司股东股权转让引进国有战略投资人完成后,也主要从融资方面为公司未来业务的拓展增强综合实力,推动公司业务快速发展。”

但在快速扩张的同时,润达医疗也深陷多起法律诉讼。天眼查数据显示,目前润达医疗有22起开庭公告,时间跨度从2017年至今,仅2021年就发生了9起,多为买卖合同纠纷。

(来源:凤凰网财经)