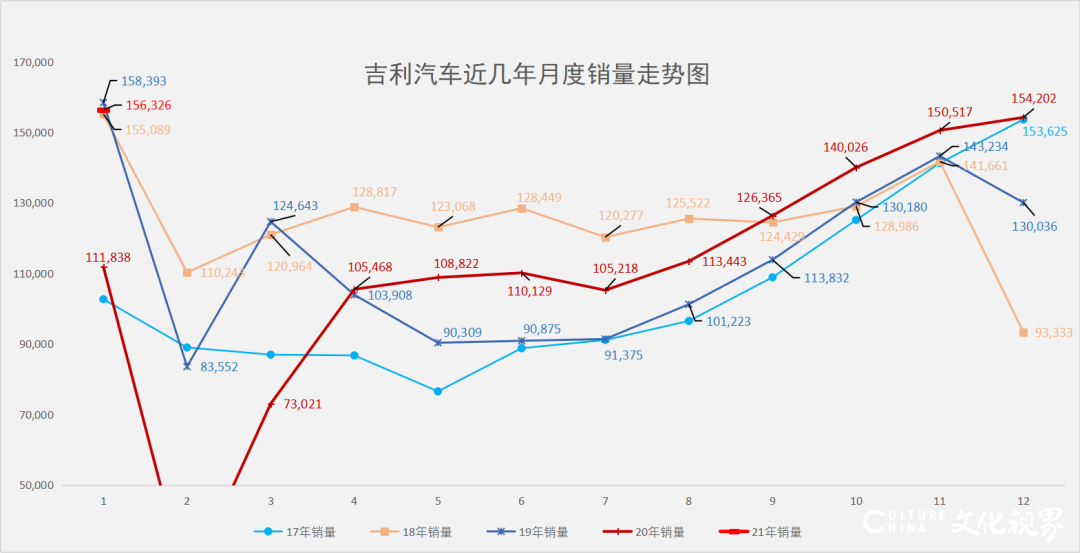

2021年2月8日,吉利汽车公布了2021年1月销量数据,数据显示1月吉利销量15.63万辆,同比增长约40%,这放在整个大盘26.8%的增幅中,确实是一个超强的市场表现。而根据乘联会发布会的车企前十强来看,随着上汽大众和上汽通用在1月份批发销量上的式微,吉利汽车首次站上了车企销量亚军的位置,成为吉利有史以来最好的车企排名水平。

不过15.63万辆的1月份销量并非吉利最强的1月销量,2018年和2019年,吉利在这两年的1月份也拿到了15万辆+的销量水平,甚至2019年的15.8万辆才是吉利单月销量水平的巅峰。考虑到2021年1月,吉利的技术和产品力比2019年高了不少,因此个人认为,今年1月份吉利从批发的账面数据来看,至少可以表现得更好。

不过相对于过去更加集中在低端市场的耕耘,今年1月份这15.6万辆比过去的15.8万辆更具含金量,因为CMA超级母体首款家轿星瑞单月销量达14,160辆,上市三个月累计销量达33254辆,足以看出星瑞月销万辆的水平相当稳定,要知道这款车的售价保持在了12-14万元的区间,正是合资家轿的主力市场,这是吉利在轿车领域继帝豪超越桑塔纳之后的又一重大突破。

这是吉利依托CMA架构带来的技术性胜利,这也是未来中国市场竞争最核心的点——用技术和产品全面超越合资品牌,进而在销量和市场上对合资实行追击。所以看到1月份吉利品牌CMA架构下产品的销量达到15,902辆,CMA的好正在被市场和消费者认知和认可。

当然,CMA的魔力远不止于此,这一点从全面依托CMA架构的领克的市场表现就可见一斑。领克汽车1月销量为25,501辆,同比增长约183%,连续七个月刷新领克品牌历史最高月销量纪录。其中领克05自去年5月上市以来,用户已经突破3万辆,高端旗舰标杆非常挺拔。更值得一提的是,领克03在上市27个月后,终于站上了月销万辆的高度,这是中国品牌首次以合资的价格和尺寸级别进军万辆俱乐部,可喜可贺。

领克03的首次破万和星瑞在万辆俱乐部再创销量新高,意味着中国品牌凭借技术优势,正式打破了外资在轿车市场的垄断。

根据目前已知的数据,1月吉利旗下轿车销量为60,823辆,SUV销量为93,827辆,SUV比重远远超过轿车。考虑到整个乘用车市场的SUV全面赶超轿车,吉利轿车与SUV的比重倾斜属于正常现象,而且未来随着SUV新产品的推出,其SUV比重还会进一步提高。

帝豪轿车1月销量24,600辆,表现基本上比较平稳,加上帝豪GS,整个帝豪家族1月销量为30690辆,从历史数据来看,表现也是中规中矩。但是考虑到如长安逸动、上汽荣威i5/i6、名爵MG5的逐步追赶,帝豪的冠军地位恐将被动摇。所以吉利一方面在轿车市场上攻时,依然不能忘记在10万元级别的轿车市场进行坚守,这个细分领域市场容量是庞大的,需要凭借产品和技术的进一步下放,以获取更多消费者的认可。

博越SUV家族1月销量30,197辆,可以看出吉利SUV支柱车型使出了浑身解数,以保SUV第一阵营位置。另一个系列缤瑞、缤越双缤,1月销量为24,238辆,其市场表现较以往没有太过突出,属于双缤的正常水平。而远景家族14,898辆的月销水平,属于一个向下走的趋势,产品力差距被拉大的远景系列车型在市场竞争中已经有些力不从心。

豪越1月销量6138辆,这款车放在12-14万元的细分市场中,依然可以算得上成功,只是它与嘉际同平台的缘故,毫无疑问直接蚕食了嘉际的销量,迫使嘉际1月销量滑落至1676辆。当然嘉际销量的下滑不全是豪越的分食,其实整个MPV市场的势头本来都不旺盛,让豪越分担一部分嘉际的任务,也是一个好现象。

另外需要说的一款车型是ICON,其1月2188辆的月销量,已经说明ICON逐步在沦为小众产品。上市近一年来,月均3000辆的市场表现,几乎也宣告了这款产品无法再为吉利提供太多的销量支撑。

新产品方面,吉利品牌将基于CMA超级母体和领先的电子电气架构,打造一款旗舰SUV,目前代号为KX11,官方黑棚图已经曝光。这款全新车型将具备行业前沿的智能科技与动力配备,以旗舰车型的革新姿态,树立吉利汽车在竞争中的强大优势。初步估计会采用星瑞同样的动力总成,不排除有2.0T高功率和8AT版本。据悉,KX11将于4月上海车展正式亮相。

而领克品牌旗下的首款智能电动汽车ZERO concept将在今年量产上市,在智能、性能和全程豪华体验上,为全球用户展示”SEA浩瀚架构”对未来出行体验变革的突破。另外基于高端SPA平台打造的首款领克车型也将投放市场,代表领克高端化的持续进阶。届时领克品牌的形象和战斗力还会进一步增强,真正追赶甚至超越一线合资品牌。

2021年吉利、领克将真正形成由CMA、SPA、SEA三大世界级架构组成的“航母群”,随着更多产品的推出和换代,吉利将真正形成整合全球资源的能力和世界汽车集团的实力,并在市场上逐步开花结果。