“金九银十”说的不仅仅是楼市,传统车市旺季也集中在这两个月。乘联会秘书长崔东预计2023年全年汽车销量2950万台,创历史新高。由于地方补贴与制造商的合力推动,多家车企交付创新纪录。2023年仅剩最后两个月,车企进入年末冲刺阶段,汽车产业链相关公司业绩有望逐步提升。

10月车市增长超预期,近9成公司业绩预喜

有业内人士预测,伴随国家稳定经济增长的政策效应持续显现,叠加地方购车补贴、促销活动等措施延续,四季度汽车消费有望持续增长。

乘联会秘书长崔东树发文称,2023年中国汽车市场面临逐步向好的趋势。1-2月的汽车市场受到春节因素和补贴退出等影响较大,3-5月受到去年低基数的推动而全面同比暴增,6-10月的出口和国内需求较强推动高增长。中国汽车市场的商用车恢复较强,乘用车市场受到房地产回落的促进而持续走好。

随着国家层面针对汽车行业的政策指引加大,进一步稳定和扩大汽车消费,10月的车市增长超预期较强。全年预计达2950万台,创历史新高。

据中国汽车工业协会数据显示,今年1~10月,全国汽车产销分别完成2401.6万辆和2396.7万辆,同比分别增长8%和9.1%;新能源汽车产销分别完成732.2万辆和728万辆,同比分别增长33.94%和37.8%,累计新能源汽车市场占比已经达到33.5%。

其中,10月我国汽车产销分别完成289.1万辆和285.3万辆,产量环比增长1.5%,销量环比下降0.2%,同比分别增长11.2%和13.8%,再创当月历史同期新高。新能源汽车产销分别完成98.9万辆和95.6万辆,同比分别增长29.2%和33.5%。

事实上,中国已成为新能源汽车驱动行业发展的汽车大国。截至目前,我国汽车已连续14年保持年产销量全球第一,新能源汽车连续8年产销量位居全球第一。

业内人士预测,伴随新能源车渗透率超预期,产业链公司业绩有望逐步环比提升。而对于这样的预期,资本市场率先表现,11月13日,受利好消息刺激,新能源汽车指数有所表现,汽车产业链个股领涨。其中,银宝山新、海马汽车2天2板;迪生力、铁流股份、日上集团、北特科技纷纷涨停。汽车相关产业链企业的亮眼表现,得益于其背后经营业绩的强力支撑。

记者根据Wind数据统计,在A股241家汽车、汽配行业公司中,有208家在2023年三季度实现盈利,占比近9成,而在这208家盈利公司中,149家公司业绩实现增长,且整体业绩表现较好。

从净利润看,今年前三季度,比亚迪、上汽集团和长安汽车分别以213.67亿元、114亿元和98.82亿元的盈利,分列行业前三。

从业绩增幅来看,有38家公司业绩翻番。其中,湖南天雁、奥福环保业绩增长超10倍;英利汽车、华培动力、ST八菱、宇通客车、索菱股份、S佳通、通用股份、浙江世宝、美力科技等公司排名靠前。

科技“大佬”纷纷切入赛道

政策支持,企业布局。在当前背景下,记者注意到,不少科技“大佬”也纷纷切入新能源汽车领域。

10月,小米接洽北汽蓝谷和华晨汽车,就生产等事项进行合作谈判。有报道称,小米11月8日在北京园区内召开闭门会,或事关小米汽车最新进展。也有网友曝光自己偶遇小米汽车的“骨架(即白车身)”:新车侧面采用流线型设计,整体呈现宽体低趴的细长姿态,空气动力表现方面可能会有亮点。车尾整体呈弧形的贯穿式尾灯已经清晰可见,两侧做出了隆起的形状。

与此同时,智界S7订单量也已突破5000。事实上,在自身强大的产品力和华为光环的加持下,赛力斯的问界系列无疑已成为当前新能源汽车市场上的一道靓丽风景。截至目前,问界M5累计交付超12万辆,问界M7大定破8.7万,问界M9预订量超3万台。赛力斯表示,对前景非常乐观。目前华为汽车智选车模式共有四家合作伙伴,包括赛力斯、奇瑞、江淮、北汽。

四季度新能源车企或将开启新一轮降价潮,业绩增长预期仍不变

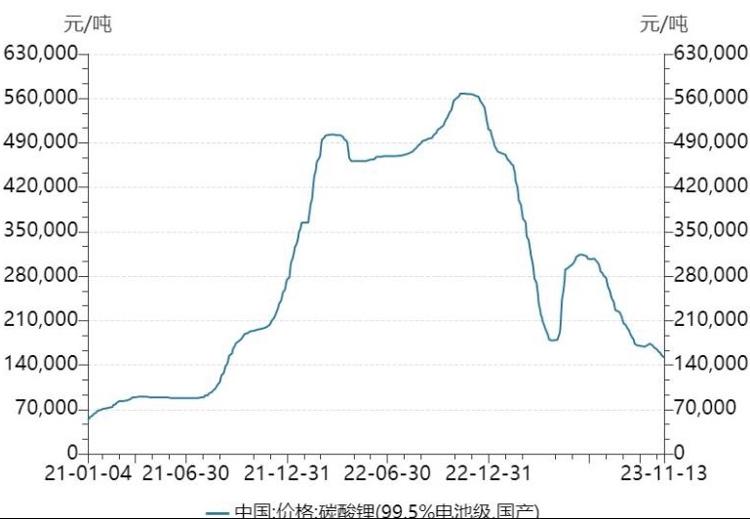

此外,记者注意到,作为新能源汽车产业链最关键的动力电池的原材料——碳酸锂,今年以来,已持续下跌。Wind数据显示,11月13日碳酸锂价格下跌1000元/吨,99.5%电池级碳酸锂国产报价15.196万元/吨,这意味着,当前碳酸锂的价格已跌回到两年前。

(数据来源:wind)

而受成本不断下降的影响,新能源汽车也在今年开启了几轮“价格战”。先是年初特斯拉降价,紧接着,上汽大众在8月开启大规模降价潮。而进入11月,新一轮“价格战”或由比亚迪率先打响。

据悉,比亚迪部分主流车型或将调降价格,零跑、埃安、极越、领克、极氪、理想、欧拉、小鹏等10家品牌通过降级新款售价、限时优惠、减配等方式加入价格战。

此外,有消息称,特斯拉在华销售的部分国产车型或将大幅降价,最大降幅最高可能达到4万元,但特斯拉对此予以否定。11月9日,特斯拉官宣,Model 3/Y长续航版售价正式上调。

虽然各家企业动作不断,但其背后的业绩增长预期仍保持不变。太平洋证券表示,新款M7订单超预期,预计四季度AITO问界M9将发布上市,驱动产品力进一步向上。赛力斯第三工厂按照规划项目亦将于下半年完成建设,预计建成后合计年产能有望达到70万辆,产能将开启第二阶段强势增长。

中国银河证券表示,“银十”乘用车市场销售热情延续,自主品牌市占率接近60%。整车端推荐广汽集团、比亚迪、长安汽车、长城汽车等;智能化零部件推荐华域汽车、伯特利、德赛西威、中科创达、科博达、均胜电子、星宇股份等;新能源零部件推荐法拉电子、中熔电气、华纬科技、精锻科技、拓普集团、旭升集团等。

天风证券表示,四季度以来多款新车陆续推出,近几月车市订单显著回暖,呈现逐月增长态势。11月广州即将举办车展,届时将有多款重磅新车推出。多家车企量交付创新纪录;随着进入年末冲刺阶段,车市有望持续走强。建议关注国内自主品牌比亚迪、广汽集团、长安汽车、吉利汽车、长城汽车,造车新势力理想汽车、小鹏汽车、蔚来汽车。

(风险提示:投资有风险,资讯仅供参考。上述所列示上市公司仅陈述其与该事件相关,不作为具体推荐,投资者应自主做出投资决策并自行承担投资风险。)

(来源:海报新闻)