根据乘联会最新数据显示,5月份国内狭义乘用车市场销量达162.6万辆,同比增长1.1%,环比下降1.2%。1-5月份累计销量836.6万辆,同比增长38.2%。

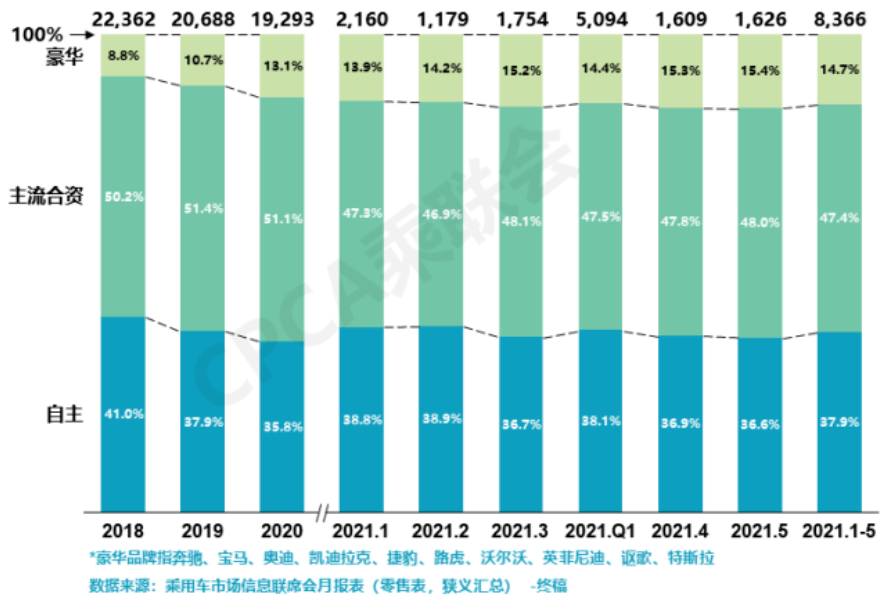

根据乘联会公布的品牌大类市场份额数据,1-5月中国汽车品牌累计销量为316.78万辆,市场占有率为37.9%;主流合资品牌累计销量为396.80万辆,市场占有率为 47.4%;豪华品牌累计销量为123.03万辆,市场占有率为14.7%。对比来看,三大类品牌中仅主流合资品牌出现下滑,自主品牌和豪华品牌呈现增长。

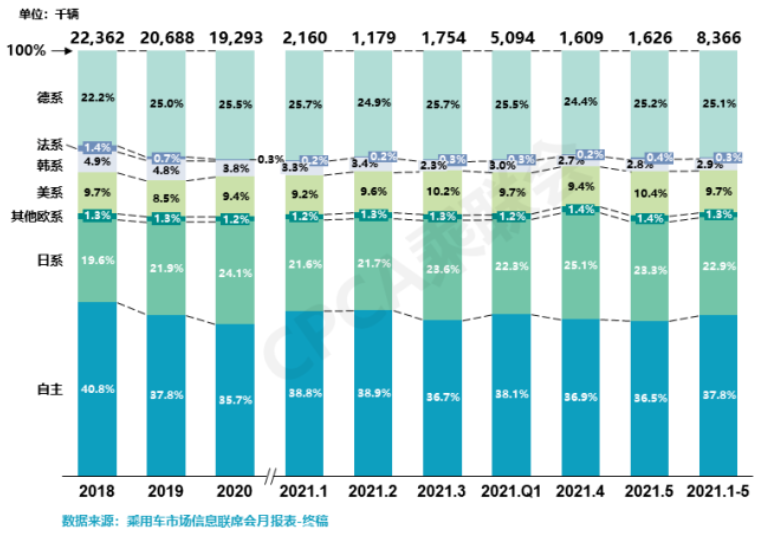

主流合资品牌的市场占有率在不断下探。数据显示,2018年-2020年主流合资品牌的市场占有率分别为50.2%、51.4%、51.1%,基本维持在50%以上,然而今年前五月仅为47.4%。根据乘联会数据,今年前五月德系、日系、韩系市场占有率均有所下滑,分别为25.1%、22.9%和2.9%,法系品牌仍然维持在0.3%,美系为9.7%,较2020年增长了0.3%。

反观自主品牌,2021年1-5月市场占有率为37.9%,较2020年相比增长了2.1%。主流合资下滑与自主品牌增长显然形成了鲜明的对比,反映自主品牌正在不断侵蚀合资品牌的市场。

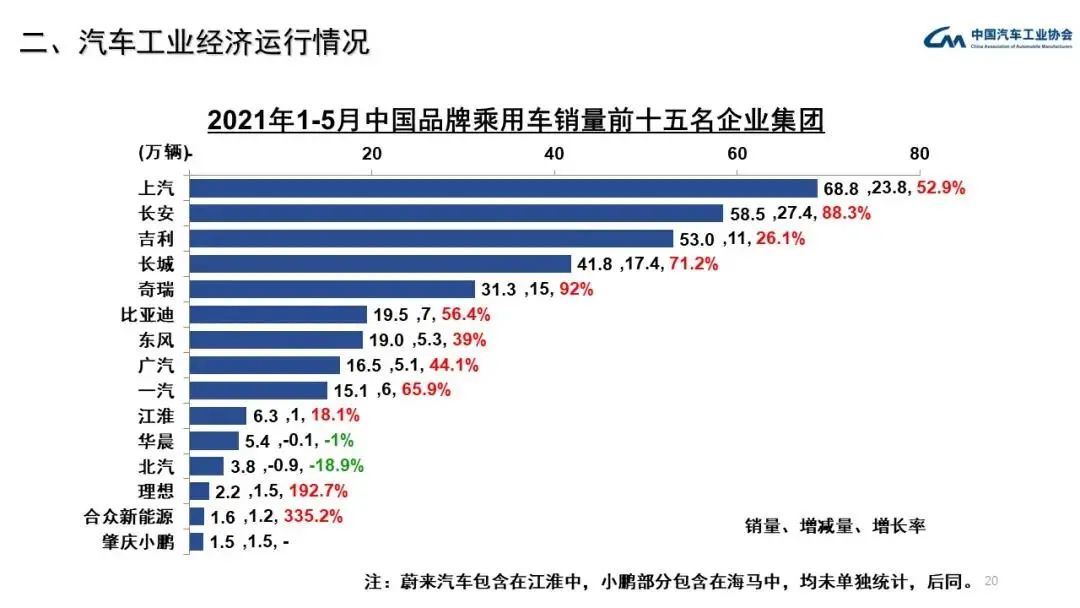

中国品牌乘用车市场份额的提升,离不开自主头部车企的积极贡献。根据中汽协发布的中国品牌乘用车销量排行榜来看,上汽、长安、吉利、长城、比亚迪等车企进入榜单前十,这些车企的表现远高于市场水平。

自主头部车企能够实现销量增长,与产品和技术方面的提升有很大的关系。比如,吉利汽车目前拥有BMA、CMA、SPA、SEA四个架构,基于CMA平台打造的星瑞成为吉利的标杆车型,第三款CMA车型星越L预计三季度上市。长安汽车主要是产品和动力系统的更新,近两年来CS系列的焕新以及UNI系列的加入,使得品牌更加符合消费者的需求,在重庆车展上长安汽车还发布的蓝鲸iDD混动系统。长城汽车主打多点布局,目前旗下拥有主流SUV品牌哈弗、新能源品牌欧拉、高端品牌WEY、越野品牌坦克,近年来除了强化哈弗品牌推出第三代哈弗H6、哈弗大狗、哈弗初恋等车型外,还推出了主要越野的坦克品牌。此外,类似于比亚迪、一汽等自主品牌在市场上的表现都有目共睹。

不得不承认,当前自主品牌部分技术已经超过了合资品牌,市场份额的回涨就是最好的证明。当前,部分合资产品在终端市场存在不小的优惠空间,而导致这种现状的原因除了品牌之间的竞争加剧外,还包括自主品牌的倒逼。

当前,新能源汽车逐渐成为市场的发展趋势,主流合资品牌新能源汽车销量增速不及自主品牌也是市场份额下滑的主要原因。从目前的市场来看,国内新能源市场主要来自上汽通用五菱、比亚迪、特斯拉、上汽集团、长城汽车以及造车新势力蔚来、理想、小鹏等品牌,而包括一汽-大众、上汽大众、东风日产、东风本田、一汽丰田等合资品牌的新能源汽车销量没有占领市场的优势。

以大众品牌为例,今年上半年一汽-大众和上汽大众分别上市交付ID.4CROZZ、ID.4X两款全新纯电SUV,大众对两款车型寄予了厚望。今年上汽大众为ID.4X设定了5万-6万辆的销量目标,这意味着该车型月销至少将达5000辆左右,不过数据显示5月份ID.4 CROZZ和ID.4X销量分别为519辆和1008辆。

此外,长安福特首款纯电车型MustangMach-E已于4月正式上市,定价26.5-37.99万元。长安马自达将于年内推出首款纯电动车马自达CX-30EV,广汽三菱也将推出首款纯电动车广汽三菱阿图柯,该车是广汽埃安与广汽三菱联合开发的新能源车型,基于AionV打造而来。可以看到,在新能源汽车成为市场发展趋势下,车企推动新能源汽车产品已经无法逆转,新能源汽车产品的布局正在如火如荼地进行中。

总的来说,自主品牌市场份额增长,主流合资品牌下滑,侧面反映了消费者开始接受中国品牌,在某些技术上,自主品牌确实能够让人眼前一亮,这也为中国品牌的持续良性发展奠定坚持基础。长安汽车董事长朱华荣表示,长安一直在孜孜以求地探索高端产品,走了无数次探索然后又把自己否定了无数次。在传统领域,简单地去做BBA是没有机会的,新技术是自主品牌高端化的一个机会。(来源:汽车行业关注)