自2021年下半年以来,鑫苑置业商票逾期、项目延期交付以及信用等级被下调等负面消息接踵而来,曾经的“河南王”深陷债务危机。

01

违约

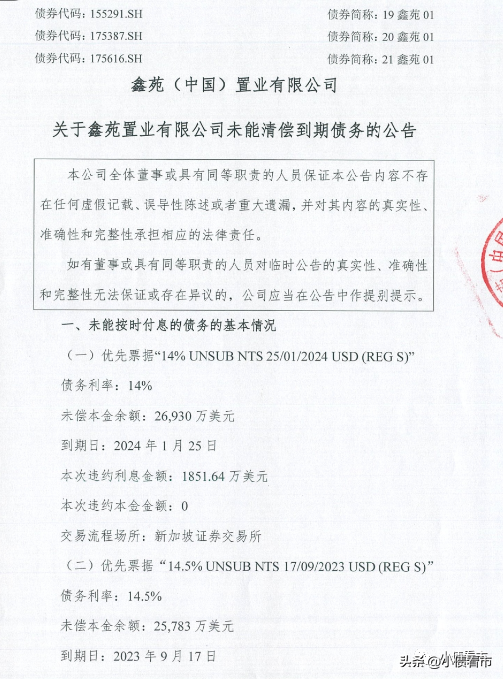

10月11日,据上交所,鑫苑(中国)置业有限公司(以下简称“鑫苑中国”)发布鑫苑置业(XIN.US)关于未能清偿到期债务的公告。

公告显示,鑫苑置业于新交所发行上市的优先票据“14%UNSUB NTS 25/01/2024 USD(REG S)”利息发生违约,金额为1851.64万美元;另一只“14.5%UNSUB NTS 17/09/2023 USD(REG S)”利息及本金违约,金额分别为1869.27万美元及22963万美元。

债务违约公告

据此,鑫苑置业两笔违约美元债规模合计2.67亿美元,折合人民币近20亿元。

对于债务违约的影响,鑫苑中国称鑫苑置业为公司控股股东鑫苑地产有限公司的母公司,本次未能按时兑付优先票据不会影响到公司境内的生产经营和业务开展。

另外,鑫苑置业已于上述优先票据持有人持续磋商,就本次利息偿付及后续本息兑付事项沟通展期。

值得注意的是,这并非鑫苑置业首次债务违约,今年7月其一笔5.5亿元优先票据无力偿付,已构成违约。

而此次鑫苑置业发生债务违约,并非没有预兆。在国庆假期的前一天,其已宣布上述两只美元债利息将延期支付。

10月7日,鑫苑置业再次公告称,上述两笔票据的违约利息总计为3720万美元,而由于其利息违约,14.5%票据的部分持有人行使权利,故而触发了约2.3亿美元的本金提前偿付。

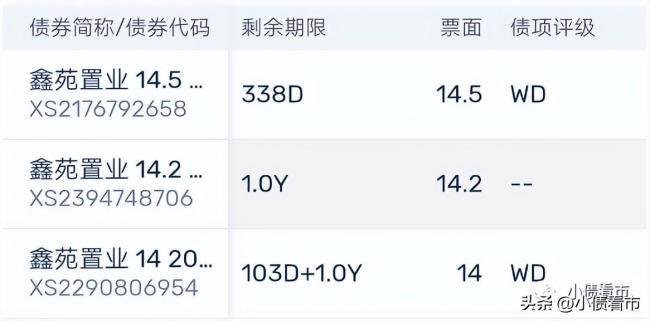

记者统计,目前鑫苑置业存续美元债3只,存续规模7.36亿美元,票息均在14%以上,可以看出公司融资成本颇高。

存续美元债

自2021年下半年以来,鑫苑置业商票逾期、项目延期交付以及信用等级被下调等负面消息接踵而来,曾经的“河南王”深陷债务危机。

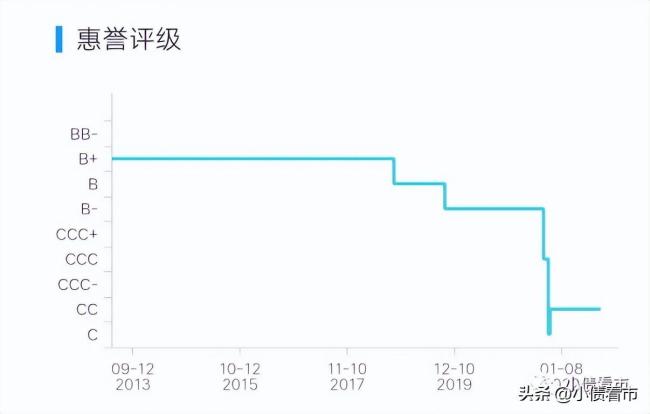

2021年9月,惠誉将鑫苑置业的长期外币发行人违约评级和高级无抵押评级及未偿债券评级从“B-”下调至“CCC”,回收率评级为“RR4”,随后一路下调至“CC”。

惠誉评级

一年前,鑫苑置业一笔2.29亿美元债在到期前进行了交换要约,公司获得短期的喘息机会,但最终难逃违约的命运。

02

危机重重

据官网介绍,1997年鑫苑集团在河南郑州创立,2007年在纽交所上市,是首批赴美上市、进军海外的中国房地产企业。

鑫苑集团以地产为主业、以科技和金融为战略两翼,拓展出地产开发、产城运营、融资代建、智慧科技、商业管理、物业管理等交织而成的全新版图。

鑫苑置业官网

2022年前9个月,鑫苑中国实现销售额79.7亿元,下滑幅度近6成。

或是经营困难,鑫苑置业一再推迟公布经审计的财务报告,已经触发纽交所的退市预警。

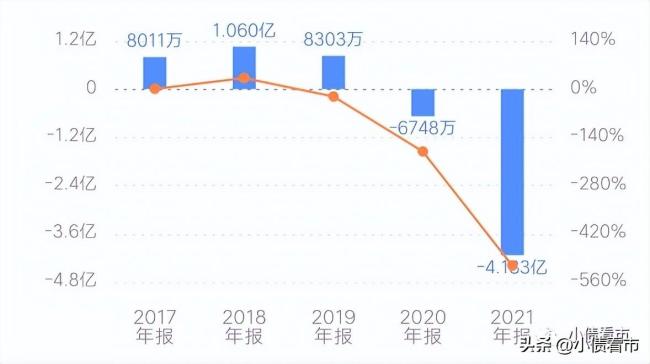

近年来,鑫苑置业持续亏损,2020年实现归母净利润-6748万元,2021年再亏损4.133亿元;鑫苑中国2021年和2022年上半年分别亏损5.25亿和1.7亿元。

鑫苑置业净利润情况

作为一家河南房企,郑州市占鑫苑置业可售货值的三成,郑州遭遇洪水灾害以及疫情影响,其销售前景和建设进展承压。

加紧去化土储是鑫苑置业优化财务、盘活现金流的关键所在。但其尚未开工的土储规模一般,部分项目去化情况堪忧。

截至2022年6月末,鑫苑中国总资产为661.48亿元,总负债578.99亿元,净资产82.49亿元,公司资产负债率高达87.53%。

从“三道红线”来看,鑫苑置业剔除预收款后的资产负债率有88.7%,现金短债比0.66,净负债率高达368%,可见其三道红线全部踩中,属于“红档”房企。

记者分析债务结构发现,鑫苑中国主要以流动负债为主,占总债务的92%,债务结构不合理。

截至同报告期,鑫苑中国流动负债有532.68亿元,主要为应付账款,其一年内到期的短期债务有59.24亿元。

若再加上应付票据,鑫苑中国的短期有息负债将上升到66.92亿元。

相较于短债压力,鑫苑中国流动性不足,其账上货币资金仅有42.04亿元,其中非受限部分仅有18.9亿元,现金短债比为0.7,公司存在较大的短期偿债压力。

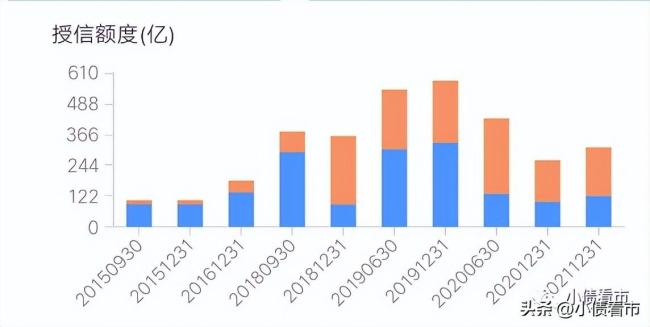

在财务弹性方面,截至今年6月28日,鑫苑中国银行授信总额有314.37亿元,未使用授信额度有191.47亿元,表面看备用资金尚可。

银行授信

在负债方面,鑫苑中国还有46.3亿非流动负债,主要为应付债券,其长期有息负债合计41.45亿元。

整体来看,鑫苑中国刚性债务合计108.37亿元,主要以短期有息负债为主,带息债务率为18.7%。

在融资渠道方面,除了发债和借款,鑫苑中国还通过应收账款、股权、股权质押以及信托等方式融资。

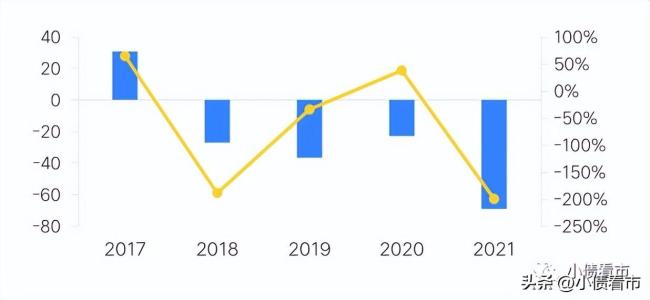

在现金流方面,2018年以来鑫苑中国筹资性现金流净额持续净流出,外部融资环境恶化,公司面临再融资压力较大。

筹资性现金流净额

另外,鑫苑中国对外担保比例较高,截至2022年6月底其对外担保合计22.93亿元,占净资产的29.2%,存在较大或有负债风险。

从资产质量方面看,鑫苑中国资产受限比例较高,且其他应收款对资金形成较大占用,截至2022年中该指标为128.75亿元。

总得来看,鑫苑置业业绩大幅下滑,经营出现亏损,盈利能力下降至较低水平;有息负债高企,融资成本攀升;流动性弱化,短期偿债风险较高。

03

“房企第一美股”

1997年,山西人张勇在河南成立鑫苑置业,创下独特的零库存模式和不错业绩。

2004年,鑫苑置业超过建业地产,连续多年在郑州市场销售额居首,成为名副其实的“河南王”。

随后,鑫苑置业启动全国化布局战略,快速扩张纳储。

2007年12月,鑫苑置业在美国纽约证券交易所上市,成为国内第一家也是唯一一家在美国纽交所上市的房企。

鑫苑集团董事长张勇

次年,鑫苑置业把公司总部由河南郑州迁往北京,并宣布进军全国市场。

2013年,张勇开始推动鑫苑置业进行“组织再造、战略重构”,并高调聘请前万达副总裁王信琦担任CEO,再造一个“小万达”。

紧接着,鑫苑置业开始确立高周转、高杠杆、高激励和轻资产“三高一轻”模式,开始迅速完善全国布局。

然而,鑫苑置业的发展似乎并不顺利,不仅规模掉队,高管还出现频繁变动。

2014-2020年,鑫苑置业的销售额分别为82.3亿、135.6亿、190.7亿、233.1亿、295.1亿、221.9亿以及226.3亿元,规模不仅没有提速,后两年还出现下滑。

2016年,鑫苑置业又开启科技化转型之路,不但错过了牛市,也让其面对存量竞争,缺少了规模和团队的底气。

2020年10月,鑫苑置业的物业板块鑫苑服务(01895.HK)登陆港交所,张勇实现了资本版图的扩张。

但2021年以来,鑫苑置业和鑫苑服务年报双双难产,将“鑫苑系”管理混乱的窘境推至聚光灯下,曾经的“河南王”深陷危机。

自2021年下半年以来,鑫苑置业商票逾期、项目延期交付以及信用等级被下调等负面消息接踵而来,曾经的“河南王”深陷债务危机。

(来源:今日头条“小债看市”)