继今年6月被穆迪降级后,近日碧桂园再遭国际评级机构“毒手”。

01

降级

9月19日,标普将碧桂园(02007.HK)的长期发行人信用评级从“BB+”下调至“BB”,展望由稳定调整为“负面”。

标普认为,销售疲软将是碧桂园流动性的主要风险,预计其建安支出仍将高于同行,因其在较低线城市的敞口,该类城市土地成本较低。

负面展望,则反映了碧桂园的流动性缓冲和杠杆可能因销售疲软和高额建安支出而进一步恶化的风险。

值得注意的是,今年6月碧桂园刚刚被穆迪降级,此前惠誉也将公司评级纳入负面观察名单,可见国际三大评级机构均对其持悲观看法。

众所周知,信用资质恶化将影响碧桂园离岸债券融资渠道,其离岸债务占到债务总额的25%。

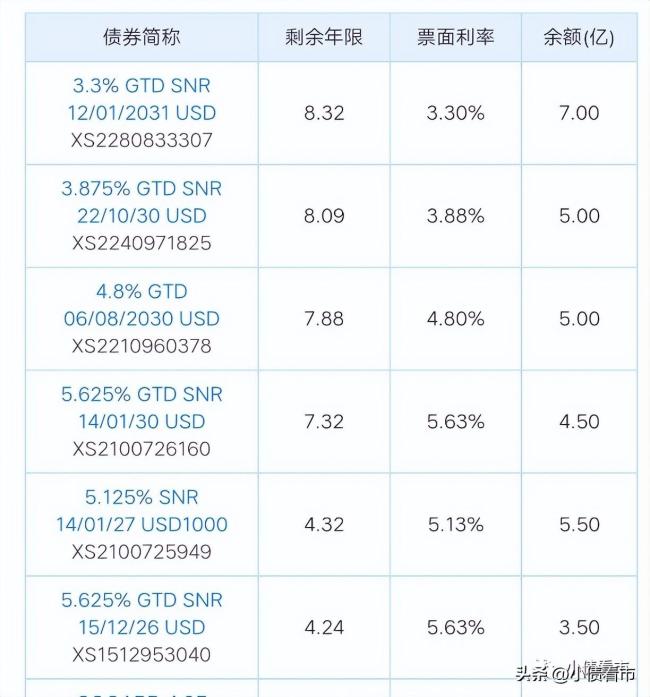

《小债看市》统计,目前碧桂园存续美元债17只,存续规模110.27亿美元,其中一年内到期规模有6.17亿美元。

存续美元债(部分)

在岸债券方面,目前碧桂园存续3只债券,存续规模56.21亿元,其中1年内到期规模有39.04亿元;其子公司碧桂园地产集团有限公司(以下简称“碧桂园地产”)存续债券17只,存续规模229.76亿元。

另外,碧桂园子公司广东腾越建筑工程有限公司和深圳市中集产城发展集团有限公司还分别存续6只和3只债券。

总得来看,碧桂园面临总额仅300亿将于2023年底到期或可回售的境内债券偿债压力。

2022年5月,碧桂园在政府指导下发行了5亿元境内企业债券,是少数几家以信用违约互换支持发行的民营开发商之一。

近日,碧桂园全资附属公司碧桂园地产完成2022年度第一期中期票据簿记建档工作,将发行最高15亿元的在岸中票,期限3年,由中债信用增进投资股份有限公司全额担保。

此前,碧桂园已于2022年2月完成中期票据注册,本金金额为50亿元,第一期发行后还剩下35亿元。

可以看出,碧桂园债券发行规模过小,并不足以检验其持续发行长期债务的能力。

02

销售疲软

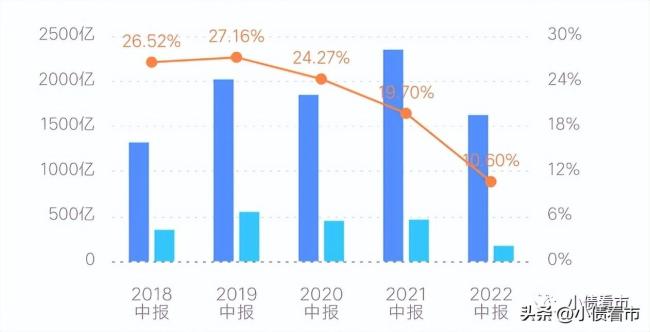

2022年前8个月,碧桂园实现权益销售额2440.8亿元,较去年同期下降39.37%,标普预计其在2022年剩余月份的合同销售额不会有实质性的恢复。

尽管销售下降四成,碧桂园仍然继续在房企中称霸。

据克而瑞数据,今年前8个月,碧桂园以3046.6亿操盘金额和3626.9万平方米操盘面积在房企中排名第一。

克而瑞数据

在土地拓展方面,碧桂园正在转向。

今年前7个月,碧桂园获取9宗地块,预期建筑面积为98.21万平方米,总代价为60.93亿元。

就权益金额看,71%的土地位于二线城市且目标客户也在二线城市;位于三四线城市、目标客户位于一线城市的土地占比约7%;位于三四线城市目标客户也位于三四线城市的土地占比23%。

标普认为,碧桂园对较低线城市的风险敞口较高,于此类地区有66%的可售资源,在未来几个月里,该公司将继续面临更为疲软和波动更大的房地产需求。

03

财务恶化

此前,碧桂园公布的2022年上半年业绩显示,上半年公司实现营收1620.31亿元,同比下滑31.36%;实现归母净利润6.12亿元,同比大幅下降大约95.92%。

归母净利润

另外,碧桂园本就不高的毛利率,近年来持续走低,今年上半年其毛利率和净利率分别为10.6%和1.17%,盈利能力恶化十分明显。

毛利率水平

截至2022年中,碧桂园总资产为18914.79亿元,总负债16884.63亿元,净资产3030.16亿元,资产负债率83.98%。

近年来,碧桂园财务杠杆水平高企,虽其资产负债率有所下降,但仍高于行业平均水平,存在一定杠杆风险。

财务杠杆水平

从房企融资新规“三道红线”看,碧桂园剔除预收款项的资产负债率为74%,净负债率45.4%,现金短债比为2.3,仍踩中一道监管红线,属于“黄档”房企。

《小债看市》分析债务结构发现,碧桂园主要以流动负债为主,占总负债的84%。

截至2022年中,碧桂园流动负债有13390.59亿元,其中应付款项及应付票据达2474.34亿元,一年内到期的短期债务有728.53亿元。

相较于短债压力,碧桂园流动性尚可,其账上现金及现金等价物有1234.83亿元,其中不包括托管账户中的现金有770亿元,可以覆盖短债,公司面临短期偿债压力可控。

在备用资金方面,截至2021年末,碧桂园未使用银行授信额度有2615亿元,可见其财务弹性较高好。

银行授信

除此之外,碧桂园还有非流动负债2494.04亿元,主要为长期借贷,其长期有息负债合计2208.24亿元,规模十分庞大。

整体来看,碧桂园刚性债务规模有2936.77亿元,主要以长期有息负债为主,带息债务比为17%。

从融资渠道看,碧桂园主要依赖于银行借款,在岸银行借款占其总债务的48%,此外公司还通过发债、股权、股权质押以及信托等方式融资,融资渠道多元化。

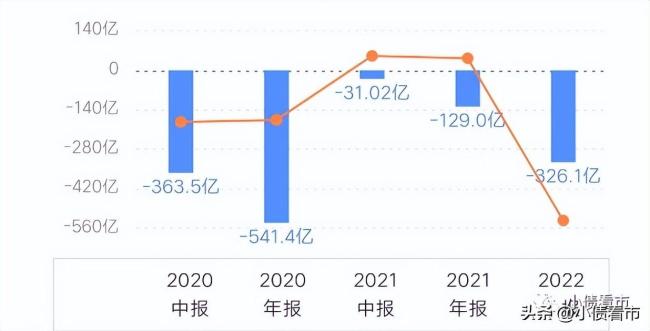

值得注意的是,2020年以来,由于外部融资环境收紧,碧桂园筹资流入资金无法覆盖到期债务,其筹资性现金流净额持续净流出,公司面临再融资压力较大。

筹资性现金流净额

另外,碧桂园对外担保额度较大,存在一定担保代偿风险。

截至2020年末,碧桂园为关联方等负债提供的担保余额为4459.05亿元,是当期公司净资产的1.74倍,若非并表地产项目去化和售价情况不及预期,其面临一定或有负债风险。

在资产质量方面,碧桂园应收账款和其他应收款规模较大,不仅对资金形成大量占用,还存在一定回收风险。

总得来看,碧桂园销售疲软,业绩和盈利能力持续恶化;债务负担较重,财务杠杆高企;筹资现金流净流出,再融资面临一定压力。

从2022年初起,碧桂园已面向市场承接各类项目的代管代建服务;今年6月又成立了科技建筑集团,意图面向全行业输出以智慧施工为核心的建筑供应链能力。

但标普认为,高额的建安支出而导致碧桂园的流动性缓冲不断缩小,其建安支出高于同行。(来源:小债看市)